Les indices mondiaux des directeurs d'achat ont mis en évidence la contraction de l'activité manufacturière, tandis que les services continuent de soutenir la croissance et l'expansion économique.

Le déluge de données clés au cours de la première semaine du mois a tendance à donner le ton, car les prévisionnistes modifient les attentes et le sentiment des investisseurs s'ajuste. L'ajustement pourrait être plus important en août: ni le Federal Open Market Committee (FOMC) ni la Banque centrale européenne (BCE) n'ont fixé d'orientations, les bénéfices des entreprises pour le deuxième trimestre continuent d'affluer et le Trésor américain nous a présenté une mise à jour très attendue de son offre d'obligations à venir. La semaine dernière, tout le monde y a trouvé son compte, que ce soit les investisseurs favorables ou défavorables à l'économie. Chez Muzinich, nous pensons que les modèles suivants émergent des données et des communications gouvernementales.

Les indices mondiaux des directeurs d'achat ont mis en évidence la contraction de l'activité manufacturière, tandis que les services continuent de soutenir la croissance et l'expansion économique. La croissance de la zone euro au deuxième trimestre témoigne de ce déséquilibre de l'activité. Pour le trimestre, la région a enregistré une croissance de +0,3% en glissement trimestriel (QoQ), ce qui est supérieur au consensus de 0,2%. Si l'on entre dans les détails, cela est dû à la surperformance des économies plus orientées vers les services, telles que celles de l'Irlande et de la France. Dans le même temps, les économies plus orientées vers l'industrie manufacturière, telles que l'Allemagne et l'Italie, ont déçu (par exemple, l'Italie a enregistré une contraction de la croissance de -0,3% par rapport au trimestre précédent).

Pour les adeptes de l'atterrissage en douceur, un rebond de l'industrie manufacturière mondiale serait le bienvenu. Nous commençons à observer un rebond de la demande, comme le montrent les hausses en juin de la composante «nouvelles commandes» de l'indice ISM manufacturier américain et des commandes industrielles allemandes, qui ont connu leur plus forte augmentation en trois ans, avec +7% d'un mois sur l'autre (MoM). Le bas du cycle des dépenses d'investissement dans la technologie pourrait être en place, grâce à l'intelligence artificielle et à des niveaux de stocks qui favorisent désormais la reconstitution des stocks. Pour les récessionnistes, la poursuite de la perte de vitesse du secteur des services (avec des indices en contraction) sera un indicateur clé d'un atterrissage brutal.

Les autres données clés que les investisseurs surveillent sont l'emploi et l'inflation. Les données ont poursuivi leur tendance récente - robustesse du marché de l'emploi et désinflation, mais signes de rigidité des prix. Le chômage a baissé dans la zone euro et aux États-Unis; dans la zone euro, il est tombé à 6,4% (un niveau record), tandis qu'aux États-Unis, il est tombé à 3,5%, à seulement 0,1% du niveau le plus bas du cycle. Dans la zone euro, les prix à la consommation ont baissé à 5,3% en glissement annuel, mais l'inflation de base est restée stable et inchangée à 5,5% en glissement annuel. Aux Etats-Unis, l'indice ISM des services a augmenté à 56,8 contre 54,1 attendu, tandis que les salaires horaires moyens ont augmenté à 4,4% en glissement annuel dans le cadre du rapport sur l'emploi aux Etats-Unis.

La Banque d'Angleterre a suivi le FOMC et la BCE et a augmenté son taux directeur de 25 points de base (pb) à 5,25%. La banque centrale australienne a laissé son taux directeur inchangé à 4,10%. Les banquiers centraux occidentaux semblent désormais communiquer un message commun: les taux directeurs sont restrictifs et pourraient le rester pendant une période prolongée afin de garantir que l'inflation revienne aux niveaux visés.

Ce n'est pas le cas des marchés émergents (ME), qui font savoir que la lutte contre l'inflation est terminée, alors que dans le cas de la Chine, la montée de la déflation est plus préoccupante. Nous avons déjà vu la banque centrale chilienne réduire son taux directeur de 100 points de base et la banque centrale brésilienne de 50 points de base; dans les deux cas, les réductions ont été de 25 points de base plus importantes que prévu. Dans le même temps, la Chine continue de communiquer avec une grande urgence qu'elle va stimuler la consommation intérieure et promouvoir l'aide aux besoins de financement de son marché immobilier. Nous prévoyons maintenant un nouvel assouplissement des taux directeurs nationaux dans les pays émergents au cours des six prochains mois et pensons que cet assouplissement est l'une des raisons pour lesquelles la croissance devrait être plus élevée en 2024 qu'en 2023 dans les pays émergents.

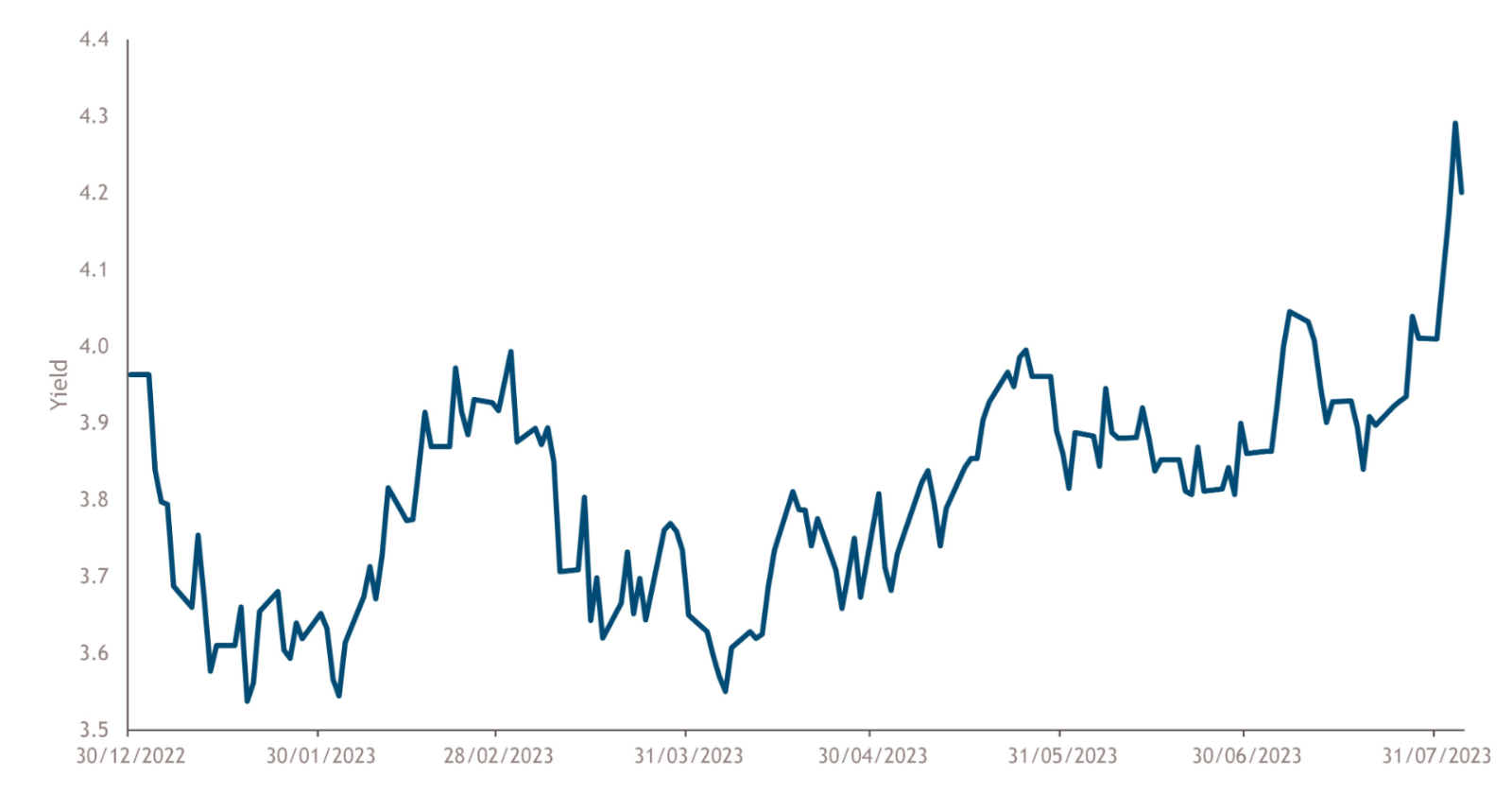

Le Trésor américain a annoncé sa première augmentation des obligations à coupon nominal depuis novembre 2020. Cette annonce est intervenue à un moment délicat, car l'agence de notation Fitch venait de rétrograder la note de l'État américain à AA+, en raison des manœuvres répétées pour fixer le plafond de la dette et de l'augmentation de l'endettement brut. La Banque du Japon a également rendu son propre marché des obligations d'État plus compétitif en relevant le plafond des JGB à 10 ans à 1,0%. Il est difficile de prévoir l'offre d'obligations d'État, mais si nous supposons que (1) le déficit budgétaire américain pour 2024 sera de 1,966 milliard de dollars US, et (2) que le financement via les bons du Trésor reste à la limite recommandée de 20% si le FOMC arrête le resserrement quantitatif (QT) à la fin du premier trimestre, alors l'offre d'obligations à coupon devrait doubler, passant de 1,029 milliard de dollars US en 2023 à 2,056 milliards de dollars US en 2024. Si le QT est prolongé pour l'année entière, cela ajouterait une offre supplémentaire de 630 milliards de dollars. Peut-être ne devrions-nous pas être surpris que les bons du Trésor américain à long terme aient été l'actif le moins performant depuis le début du mois, compte tenu de la détérioration de la dynamique de l'offre et de la demande (voir le graphique de la semaine).