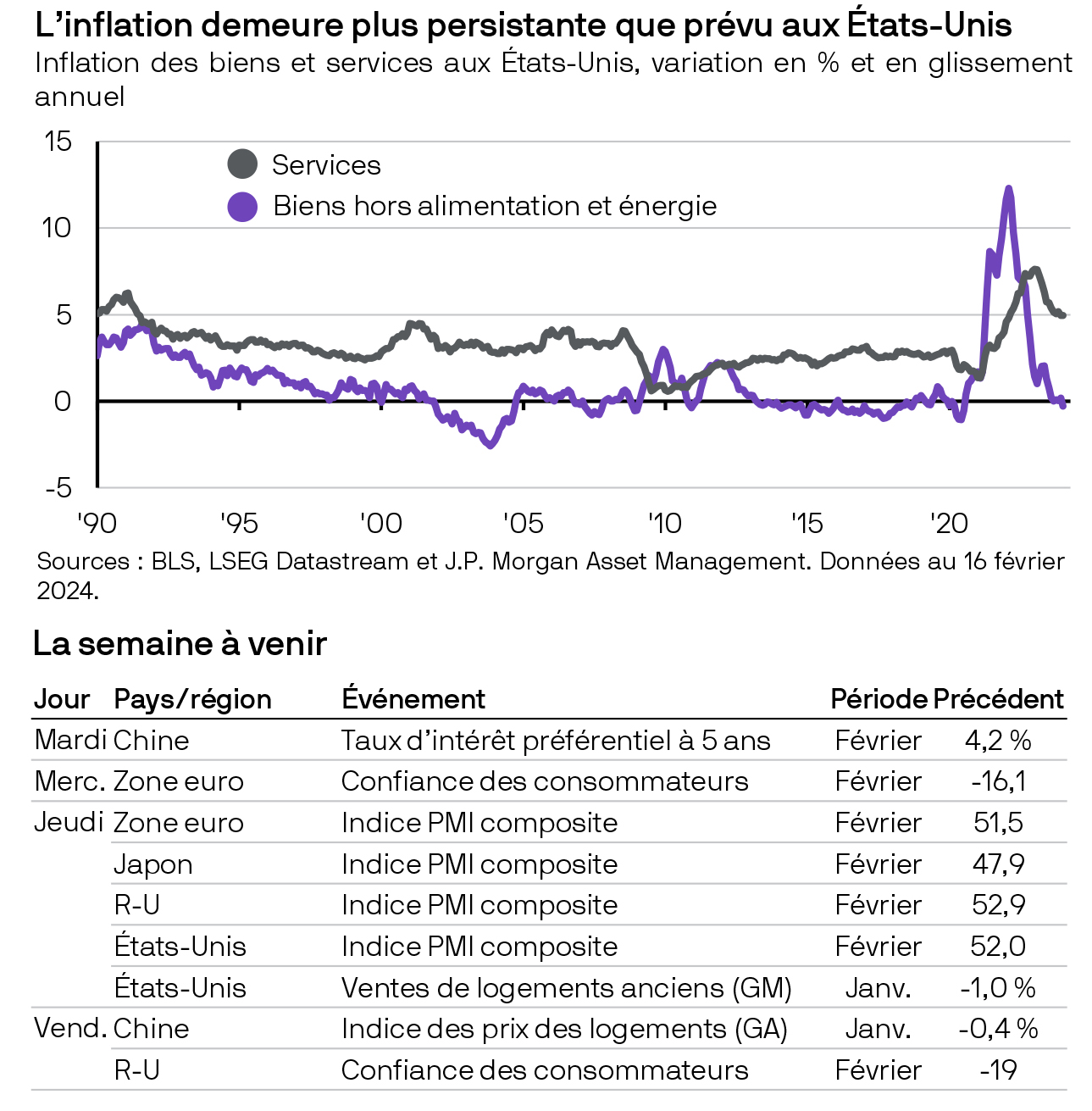

La semaine dernière, le chiffre de l’inflation de janvier aux États-Unis a tempéré l’agitation autour de baisses rapides des taux d’intérêt. L’inflation globale a reculé pour s’établir à 3,1% en glissement annuel, tandis que l’inflation sous-jacente est restée stable à 3,9%. Toutes deux ont cependant été supérieures aux anticipations du consensus. Cette vigueur peut en partie

s’expliquer par la révision annuelle des prix en janvier. Toutefois, les hausses en glissement mensuel dans plusieurs branches des services essentiels témoignent de tensions persistantes sur les prix intérieurs. Les investisseurs ne devraient certes pas accorder une trop grande importance à une statistique isolée mais cette donnée nous rappelle que le processus de normalisation de

l’inflation pourrait s’avérer plus lent et plus mouvementé que beaucoup le supposaient début 2024. La Réserve fédérale a fait savoir qu’elle devait être davantage convaincue par la trajectoire de l’inflation avant d’envisager d’abaisser ses taux. Cette conviction pourrait être acquise d’ici à l’été; néanmoins, peu d’éléments dans les statistiques de la semaine dernière laissaient entrevoir une baisse imminente des taux.