- L’activité économique de la zone euro est faible, mais elle se normalise alors que l’inflation recule et que les revenus réels s’améliorent, ce qui laisse une certaine marge de manœuvre pour un assouplissement monétaire en 2024. Le cycle de baisse des taux de la BCE devrait débuter ce printemps

- Cette année, la croissance du PIB de la zone euro devrait dépasser le consensus du marché. Si la faiblesse de l’Allemagne pèse sur la croissance, l’austérité budgétaire qu’elle a décrétée ne trouve pas d’écho ailleurs

- Les tensions géopolitiques menacent d’affecter l’Europe en particulier. Toutefois, l’UE sait s’adapter aux crises

- Peu d’éléments nous incitent à adopter un positionnement actif et pour l’instant, les perspectives exigent une exposition neutre aux actifs financiers de la zone euro.

L’économie de la zone euro saura-t-elle relever les défis qui l’attendent en 2024? Croissance en berne, politique intérieure et menaces géopolitiques se conjuguent pour éprouver les 20 économies de la région. Par le passé, les crises ont surtout permis à la zone euro d’innover. Alors que les marchés anticipent une normalisation de la croissance et des politiques monétaires, du point de vue tactique, nous privilégions une exposition neutre aux actions et aux obligations européennes, ainsi qu’à l’euro.

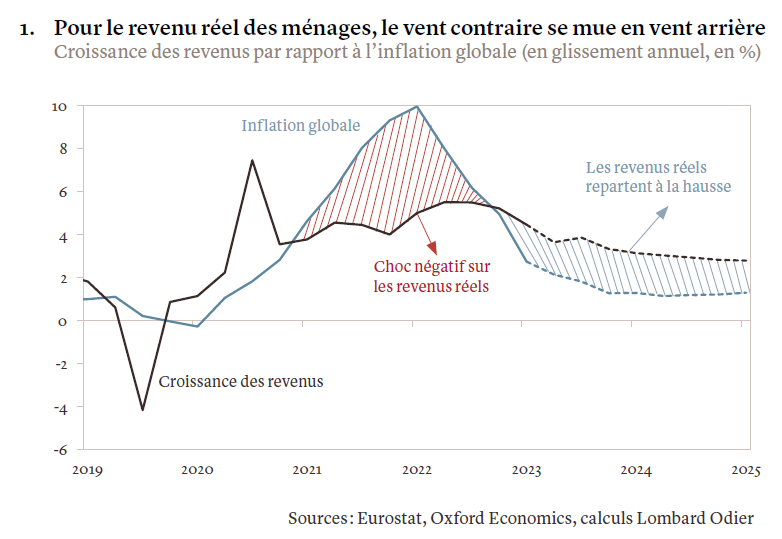

Les indicateurs économiques de la zone euro laissent entendre que l’activité manufacturière et des services est morose, mais qu’elle s’est stabilisée durant ces trois derniers mois, tout comme l’épargne des ménages en tant que part du revenu. Nos prévisions tablent sur une croissance du produit intérieur brut (PIB) de 1,1% en 2024 (un chiffre supérieur au consensus) du fait que les revenus réels s’améliorent, que l’épargne reste élevée, que la politique monétaire devrait s’assouplir et que le chômage est à un niveau historiquement bas (voir graphique 1).

Toutefois, la concurrence s’est intensifiée, la Chine devenant le premier exportateur mondial de véhicules et mettant à mal le rôle autrefois prédominant de l’Europe. D’une manière plus générale, une croissance lente, associée aux incertitudes concernant l’économie allemande, la plus importante de la région, ainsi que les tensions mondiales avec des implications plus profondes pour l’Europe que pour le reste du monde, nous amènent à maintenir un positionnement de portefeuille neutre sur les actifs exposés à la zone euro.

Anticipation de baisse de taux

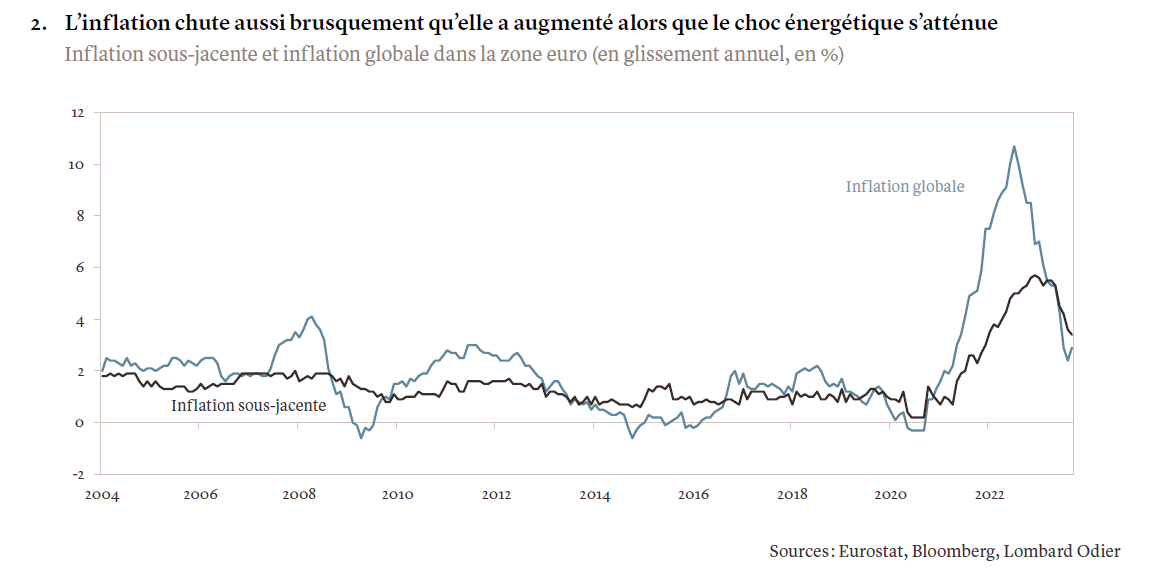

Nous sommes d’avis que la BCE a trop resserré sa politique monétaire, réagissant à un choc d’offre comme s’il s’agissait d’un boom de la demande à l’américaine. L’impact économique du choc énergétique étant désormais derrière nous, l’inflation dans la zone euro s’est effondrée à des niveaux jamais atteints depuis l’invasion de l’Ukraine par la Russie il y a près de deux ans (voir graphique 2), et aurait probablement chuté de manière spectaculaire, même en l’absence de hausses des taux d’intérêt de 450 points de base (pb).

En décembre 2023, l’inflation globale de la zone euro s’élevait à 2,9%, ce qui indiquerait qu’elle se rapproche de la cible moyenne de 2% de la BCE. Il est probable que l’essentiel de l’impact de la hausse des coûts d’emprunt ait désormais été pleinement absorbé par l’économie, la BCE prévoyant une inflation moyenne de 2,7% en 2024, soit la moitié du niveau de 2023.

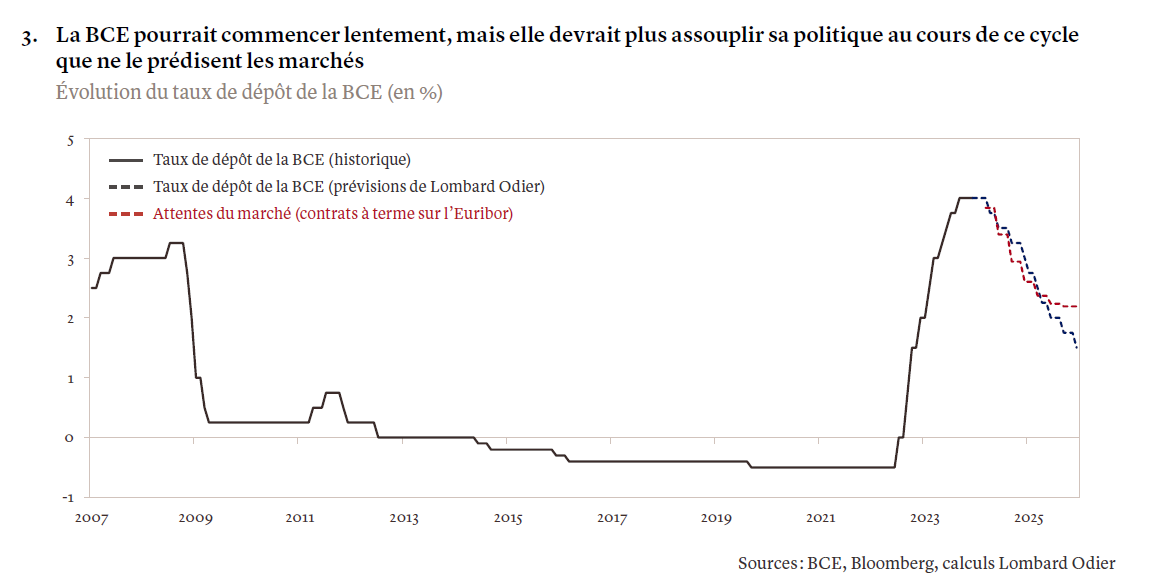

Cette situation a incité les investisseurs à anticiper une première baisse des taux directeurs de la part de la BCE ce printemps. Le consensus du marché prévoit des réductions d’environ 150 points de base (pb) en 2024 par rapport aux 4% actuels. Cependant, un rythme d’assouplissement aussi agressif ne serait compatible qu’avec une récession, et nous pensons que la BCE adoptera probablement une approche plus mesurée, en ne réduisant ses taux que de 100 points de base cette année. La semaine dernière, le commentaire de la présidente de la BCE Christine Lagarde, laissant entendre que le début du cycle de réduction des taux n’est pas imminent, pointe dans cette direction.

Cependant, bien que nous nous attendions à ce que la BCE agisse plus lentement que prévu par le consensus du marché, la banque centrale devrait réduire encore ses taux au cours du cycle. Nous estimons qu’elle devrait les abaisser à un niveau inférieur à 2% en 2025 (voir graphique 3).

Le poids de l’Allemagne

La principale économie du continent freine la croissance de la zone euro. Suite à la décision de la Cour constitutionnelle allemande, statuant en novembre qu’un nouveau programme de dépenses violerait le frein à l’endettement du pays, un compromis a été trouvé sous la forme d’un plan d’austérité. Au niveau politique, la crise a également affaibli le gouvernement de coalition à un moment où la hausse des prix et la réduction des subventions suscitent un mécontentement généralisé. Notons toutefois que les autres économies de la zone euro n’ont pas suivi le virage de l’Allemagne vers l’austérité budgétaire. Au contraire, l’impulsion budgétaire contribue positivement à la croissance de plusieurs pays, la périphérie bénéficiant d’afflux substantiels de fonds de relance.

Les difficultés politiques de l’Allemagne seront mises à l’épreuve lors des scrutins locaux organisés dans certains Etats en septembre. Les sondages suggèrent un glissement à droite, qui pourrait également se refléter dans les élections parlementaires européennes de juin, et qui tissera une toile de fond alors que le bloc cherche une voie pour l’approbation de l’aide financière à l’Ukraine.

Menaces géopolitiques

Au niveau géopolitique, les tensions en Ukraine et au Moyen-Orient affectent également la zone euro. Les perturbations du trafic en mer Rouge ont un impact plus fort sur les chaînes d’approvisionnement de la région que dans d’autres parties du monde. Suite aux attaques menées contre des navires marchands, les prix du transport par conteneurs sont passés de moins de 1500 dollars par conteneur de 40 pieds entre Shanghai et Rotterdam mi-décembre à plus de 4400 dollars un mois plus tard, en raison de l’allongement de la durée du trajet entre l’Asie et l’Europe via l’Afrique australe. En ce qui concerne l’économie mondiale, il convient de replacer ces chiffres dans leur contexte : les hausses de prix les plus fortes se limitent aux itinéraires entre l’Asie et l’Europe, et les prix ont atteint un pic plus de trois fois supérieur à ces niveaux en 2021, suite à la fermeture de l’économie chinoise due à la pandémie de Covid.

Pour l’Europe, le retour de l’administration Trump aux Etats-Unis dès 2025 pourrait créer de nouveaux tarifs douaniers, remettre en question le soutien des Etats-Unis à l’Ukraine et saper la cohérence stratégique de l’OTAN.

Une longueur d’avance grâce à la politique?

On a beaucoup reproché à l’Union européenne de n’évoluer qu’à travers les situations de crises. L’Europe fait face à des perspectives difficiles depuis de nombreuses années. Toutefois, même confrontée à la crise de la dette souveraine, à la pandémie mondiale et au choc des prix de l’énergie dans le sillage de la guerre en Ukraine, les pires scénarios ont été évités et ont souvent abouti à des solutions communes, telles que de nouveaux mécanismes de financement.

Du point de vue de l’investisseur, peu d’éléments nous incitent à élever le niveau d’exposition aux actions européennes de manière active dans les portefeuilles. Les marchés boursiers européens ont atteint de nouveaux sommets cycliques et, en termes de valorisation, les indices allemands et français affichent toujours une décote par rapport aux indices américains. Toutefois, le potentiel d’investissement ne dépend pas seulement des valorisations, mais aussi des perspectives de croissance, tandis que la pondération sectorielle et la culture d’entreprise favorisent les valeurs américaines. Nous considérons les actions américaines comme des éléments de base des portefeuilles, tout comme les valeurs européennes dans les portefeuilles libellés en euro, et n’adoptons pas de biais tactique sur les actions européennes.

A la lumière de nos prévisions en matière de taux, les arguments en faveur d’une surpondération des obligations sont plus clairs, mais aussi différés dans le futur. Les taux directeurs devraient évoluer à la baisse, mais comme nous l’avons mentionné, nous pensons que cette tendance commencera plus lentement et durera plus longtemps que ne l’anticipe actuellement le consensus. Dans cette optique, nous avons pris des bénéfices sur le crédit de qualité, abaissant notre exposition au niveau stratégique après une forte baisse des rendements, un resserrement des spreads et un nombre élevé de nouvelles émissions.

En 2023, l’euro a évolué à l’intérieur d’une fourchette étroite comprise entre 1,06 et 1,12 dollar pour un euro. Le ralentissement de la croissance dans la zone euro devrait affaiblir la monnaie commune par rapport au dollar au cours du premier trimestre de l’année. L’euro devrait ainsi passer de son niveau actuel de quelque 1,09 euro pour un dollar à 1,04 au cours des prochains mois. En revanche, nous prévoyons une appréciation de l’euro par rapport au franc suisse, étant donné que la Banque nationale suisse a interrompu ses achats de devises et que la tendance haussière du franc, valeur refuge, semble excessive.