Pour 2024, nous tablons sur des baisses de taux moins rapides que dans les autres économies développées.

- La Suisse a remarquablement bien maîtrisé son inflation durant le cycle actuel, grâce à des hausses de taux et à des interventions de la Banque nationale suisse sur le marché des changes

- Pour 2024, nous tablons sur des baisses de taux moins rapides en Suisse que dans les autres économies développées

- La croissance est susceptible de rester modérée en 2024, à environ 1,3%.

Si l’économie américaine a récemment généré une croissance, c’est cependant la Suisse qui, parmi les économies développées, s’est démarquée en termes d’inflation durant ce cycle.

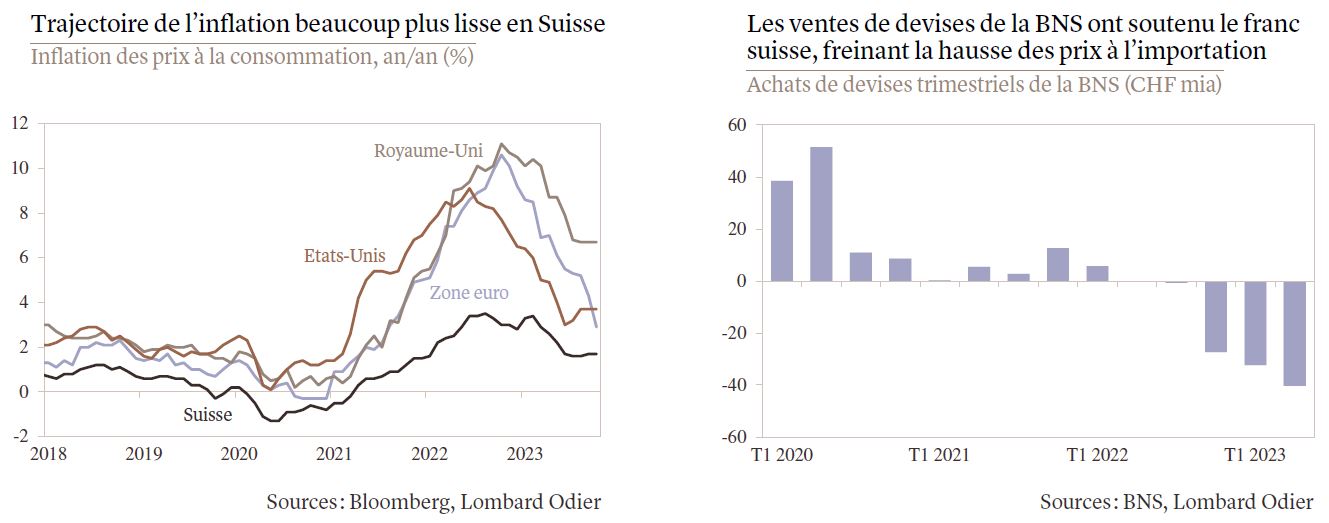

L’inflation globale s’est inscrite à 1,7% en octobre, après avoir atteint un pic de 3,5% en août 2022, un niveau inférieur de plus de sept points de pourcentage au pic d’inflation atteint dans la zone euro.

Certains aspects structurels importants de l’économie suisse, comme un mix énergétique favorable reposant sur l’hydroélectrique et le nucléaire, ont joué un rôle crucial pour maintenir l’inflation à un niveau moindre que celui des économies voisines (voir le graphique ci-dessous à gauche). Mais surtout, nous pensons qu’un revirement inhabituel de la politique de la Banque nationale suisse (BNS) a influencé cette trajectoire.

Comme dans d’autres pays, la banque centrale a relevé son taux directeur, le faisant passer de -0,75% à un pic de +1,75%. La BNS a également déployé son bilan de façon très efficace. Après avoir accumulé de vastes réserves de change durant les dix dernières années, elle a maintenant commencé à vendre ces devises, ce qui maintient la fermeté du franc suisse. Ses ventes dépassent 100 milliards de francs depuis la mi-2022, dont plus de 40 milliards au troisième trimestre 2023 (voir le graphique ci-dessous à droite). Le bilan de la BNS a désormais diminué d’environ un tiers et la force du franc limite l’inflation importée – une variable clé pour une petite économie ouverte.

Quelques risques inflationnistes se profilent à l’horizon. Les loyers vont augmenter de pair avec la hausse du taux hypothécaire de référence. Une hausse de la TVA, de 7,7% à 8,1%, entrera en vigueur au début 2024. Les prix de l’électricité et des transports vont eux aussi augmenter. Ces hausses ramèneront probablement l’indice des prix à la consommation au-dessus de 2% durant les prochains mois. Il s’agit toutefois de hausses ponctuelles qui sont peu susceptibles de modifier les perspectives d’inflation à moyen terme et, partant, ne devraient pas pousser la BNS à relever encore ses taux.

La BNS a augmenté ses taux moins rapidement que ses homologues de la zone euro, des Etats-Unis ou du Royaume-Uni lors du cycle en cours, et nous pensons qu’elle les abaissera également plus lentement, son taux directeur n’atteignant 1% qu’au début 2025. La diminution progressive des taux devrait permettre un rebond modéré de la croissance en 2024, à environ 1,3%.

Ce texte est un extrait des Stratégie de placement et perspectives pour 2024 de la Banque Lombard Odier.