Janvier 2023 a été marqué par un changement de dynamique en faveur des actions européennes et émergentes.

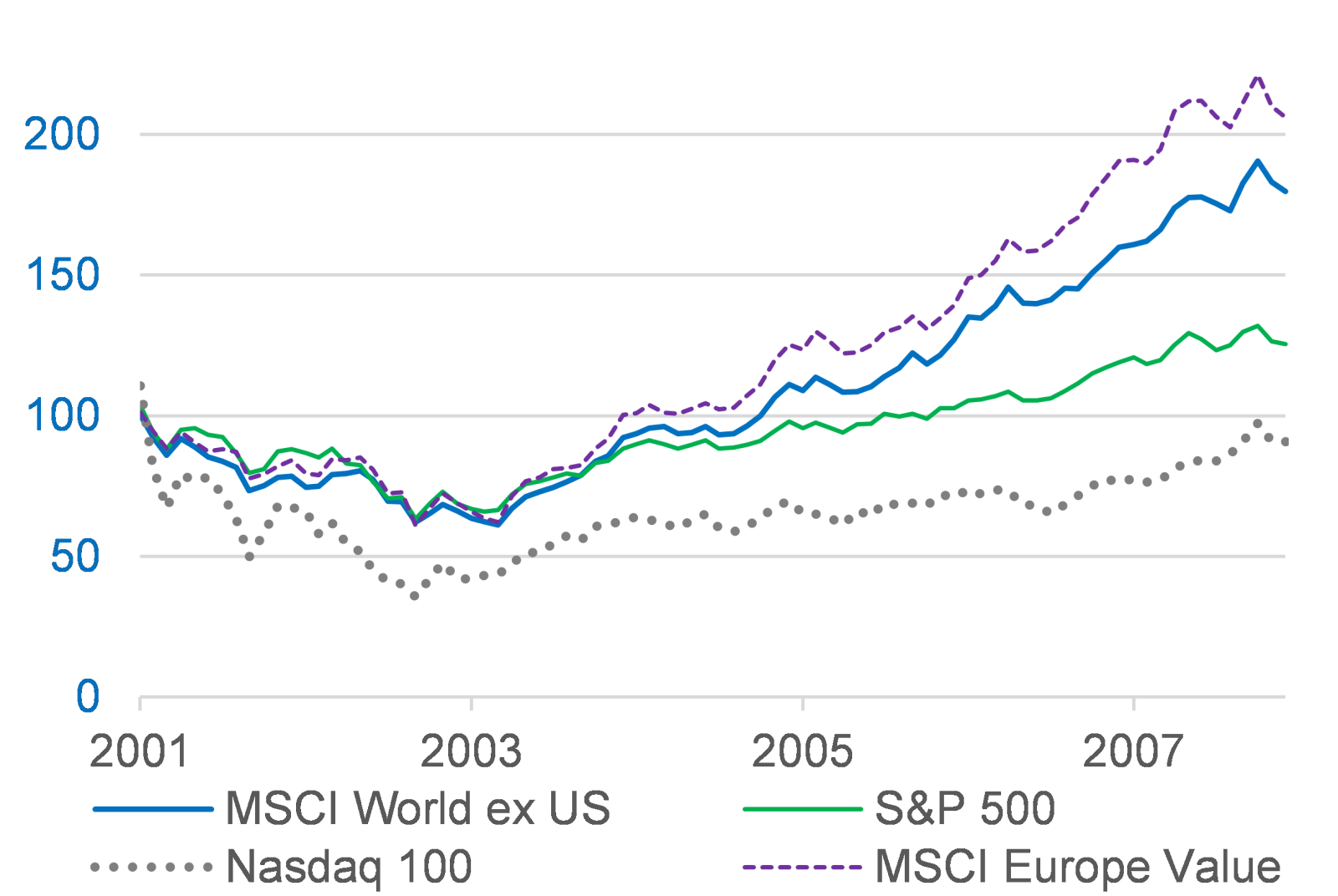

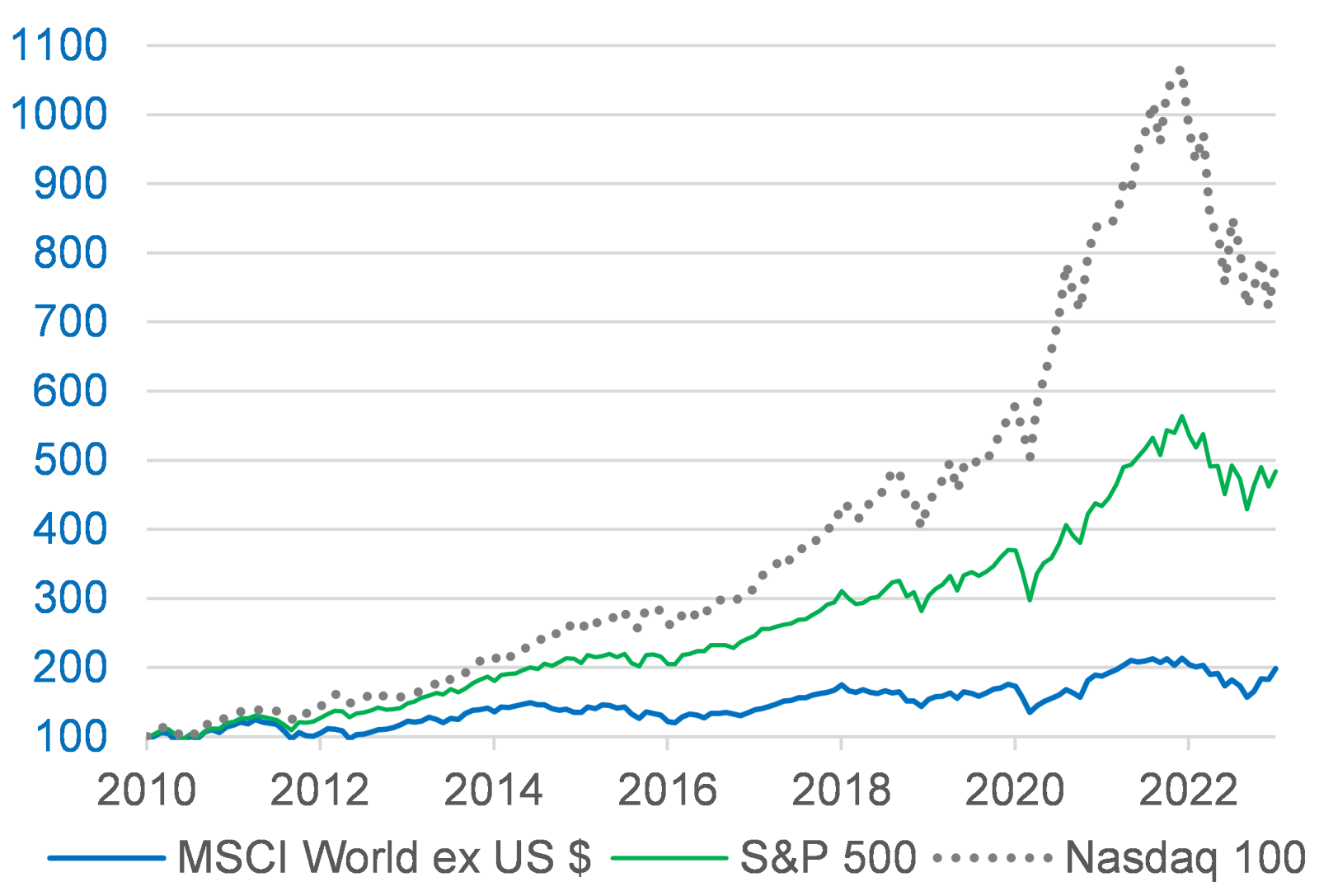

Depuis 2010, les investisseurs n’avaient d’yeux que pour les valeurs américaines, largement soutenues depuis 2011 par un renforcement de 54% du dollar américain du creux de 73 pour l’indice dollar US (DXY) au pic de 2022. La convergence de ces deux éléments majeurs, alimentée par un rendement extraordinaire de près de 900% de l'indice Nasdaq 100 à forte intensité technologique (avec en moyenne plus de 21% par an de 2010 à fin 2021), a constitué la tendance d'investissement dominante au lendemain de la crise financière de 2008.

En revanche, le mois de janvier marque une évolution: il a été favorable aux actions mondiales hors États-Unis, portées à la fois par les actions des marchés émergents et les actions européennes avec un rebond de 8 - 9% en dollar sur le mois. Ce mouvement s’est inscrit dans la tendance mondiale hors États-Unis qui s’est dessinée depuis le creux des marchés boursiers à la mi-octobre - le MSCI Europe a progressé de 30% en dollars US depuis lors, les valeurs des marchés émergents de 21% sur la même période tandis que le S&P 500 américain a enregistré un rendement de 13%.

Une analyse rapide des flux de capitaux montre clairement que les investisseurs sont restés globalement sceptiques quant à cette reprise des marchés boursiers, notamment en Europe. Ce n’est qu’au début de la dernière semaine de janvier que nous avons observé les flux positifs de capitaux dans les fonds d’actions européens et les ETF, après quatre années de sorties de capitaux quasi ininterrompues de ces fonds (selon le fournisseur de données EPFR).

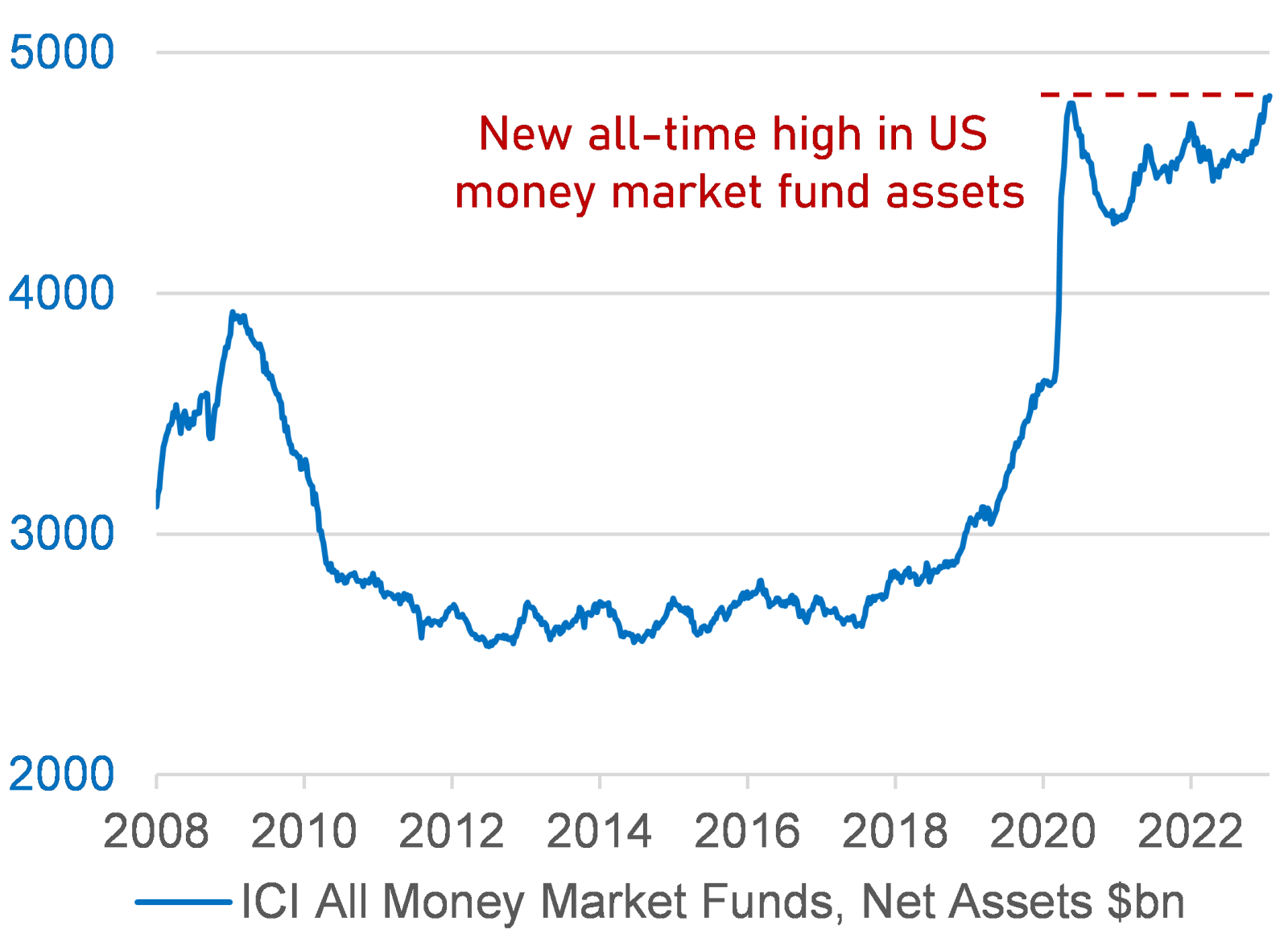

Aux États-Unis, les investisseurs ont préféré renforcer leurs positions dans des fonds monétaires, compte tenu des taux d'intérêt des billets de trésorerie américains de 4,5% ou plus.

La majorité des investisseurs particuliers reste pour sa part méfiante face au rebond actuel des actions, craignant une récession économique proche et les dommages qu’elle pourrait causer aux bénéfices des entreprises.

La situation de la valorisation des actions européennes et émergentes est bien connue à ce stade, les deux régions se négociant à des ratios de C/B à terme de 12-13x, bien inférieurs aux valorisations moyennes historiques et environ 30% en-dessous du C/B équivalent du marché boursier américain. Bien que ce soit un facteur important pour la performance relative sur 5-10 ans, cela ne nous dit rien de la dynamique des marchés boursiers à court terme.

Les deux principaux moteurs de ce changement de dynamique en faveur des actions européennes et émergentes sont:

- L’amélioration de la liquidité mondiale, sous la forme d'une injection massive de liquidités en Chine dans un effort de soutien au marché immobilier local et de relance de la demande domestique, ainsi qu’à un apport plus surprenant en provenance du marché américain sur le front des liquidités et des réserves bancaires;

- Un rebond simultané d’indicateurs d'activité économique comme les enquêtes auprès des directeurs d'achat, notamment sur les composantes prospectives de ces enquêtes, aidé par une baisse prononcée et inattendue des prix de gros de l'énergie (à la fois de l'électricité et du gaz naturel).

A cela s'ajoute un troisième facteur favorable aux actions américaines et en particulier aux européennes: les rachats d'actions. Cela a longtemps été un moteur essentiel de la performance du marché boursier américain – des secteurs de la technologie et de la santé – mais devient maintenant un moteur potentiel plus important pour les secteurs de l’énergie, des mines et des banques, qui bénéficient de flux de trésorerie importants. Selon Goldman Sachs, les autorisations de rachat d'actions américaines ont été énormes sur le mois de janvier (jusqu'au 25 janvier), pour un total de 110 milliards, soit deux fois plus importantes que sur la même période au cours des 15 dernières années.

En Europe, les annonces de rachat d'actions se multiplient également, là aussi sous l’impulsion des sociétés du secteur de l'énergie et des banques, qui cherchent à reverser à leurs actionnaires une plus grande partie de leur flux de trésorerie et de leur capital excédentaire, en plus d’une croissance soutenue du versement de dividendes.

Après plus de dix ans de domination des États-Unis et des actions de croissance, nous pensons que le potentiel d’investissement s'éloigne des États-Unis et du style «croissance» au profit des actions mondiales hors États-Unis et du style «value», privilégiant l'exposition à l'Europe, au Royaume-Uni et aux marchés émergents. Au niveau sectoriel, nous préférons un biais «value» cyclique via l'énergie, les mines et la finance.

Il peut être intéressant de faire une analogie avec la bulle technologique de 2000, portée par l'excitation suscitée par le bug de l’an 2000 et le déploiement d’internet. Les sept années qui ont suivi l'éclatement de cette bulle ont vu tant les actions mondiales hors États-Unis que les actions value dominer alors que l'économie mondiale finissait par se redresser. La question est de savoir si nous entrons aujourd’hui dans un cycle où une telle situation pourrait se reproduire.