Les marchés des actions devront faire face à un environnement plus volatil en 2019.

.jpg)

Les marchés des actions devront faire face à un environnement plus volatil en 2019 et il est peu probable qu’ils reproduisent leur performance des trois dernières années. La production manufacturière américaine devrait décélérer. La baisse des liquidités des banques centrales pèsera également sur les marchés boursiers régionaux, européens et asiatiques notamment. La domination des valeurs technologiques touche probablement à sa fin. Nous recommandons de progressivement positionner les portefeuilles d'actions vers des secteurs défensifs, en particulier le secteur de la santé. Au niveau régional, nous considérons toujours que les actions américaines offrent le meilleur rapport risque/rendement. En outre, elles se comportent généralement bien en période de blocage politique.

Le durcissement des conditions monétaires devrait accroître la volatilité des actions en 2019. Le ralentissement de la croissance dans des régions comme l’Asie et l’Europe pourrait peser sur les marchés boursiers locaux. Par conséquent, nous ne prévoyons pas que les actions renoueront avec les niveaux de performance enregistrés entre 2016 et 2018. Les hausses des taux de la Fed pourraient en outre occasionner un ralentissement de l’économie américaine en 2020, susceptible d’entraîner une évolution en V des actions, avec un plus bas au printemps et une reprise lorsque la Fed recommencera à baisser ses taux.

Le résultat des élections de mi-mandat aux États-Unis ‒ majorité démocrate à la Chambre des représentants et Sénat à dominante républicaine ‒ laisse présager une période d’impasse politique de deux ans, durant laquelle l’activité législative concernant les grands projets deviendra probablement très difficile. Par conséquent, les chances de voir adopter de nouvelles baisses d’impôts sont moins élevées, celles-ci étant susceptibles de creuser encore le déficit budgétaire et d’entraîner une hausse des rendements obligataires. Ceci devrait soutenir les cours des obligations et indirectement ceux des actions américaines. Si l’impasse politique correspond à notre scénario central, nous n’excluons pas que le Président Trump propose des compromis à la nouvelle majorité à la Chambre des représentants. Certains éléments de son programme comme la baisse des prix des médicaments et l’augmentation des dépenses d'infrastructure pourraient trouver plus d’échos favorables chez les démocrates que dans son propre parti, même si les négociations pourraient être longues. Les tensions commerciales entre les États-Unis et la Chine risquent de perdurer, les démocrates et les républicains s’accordant largement sur le fait que la Chine est un adversaire sur le plan économique. D. Trump se concentrera probablement sur les pouvoirs discrétionnaires qu'il exerce encore, entre autres sur les questions commerciales, afin de maintenir son leadership politique malgré des options législatives plus restreintes.

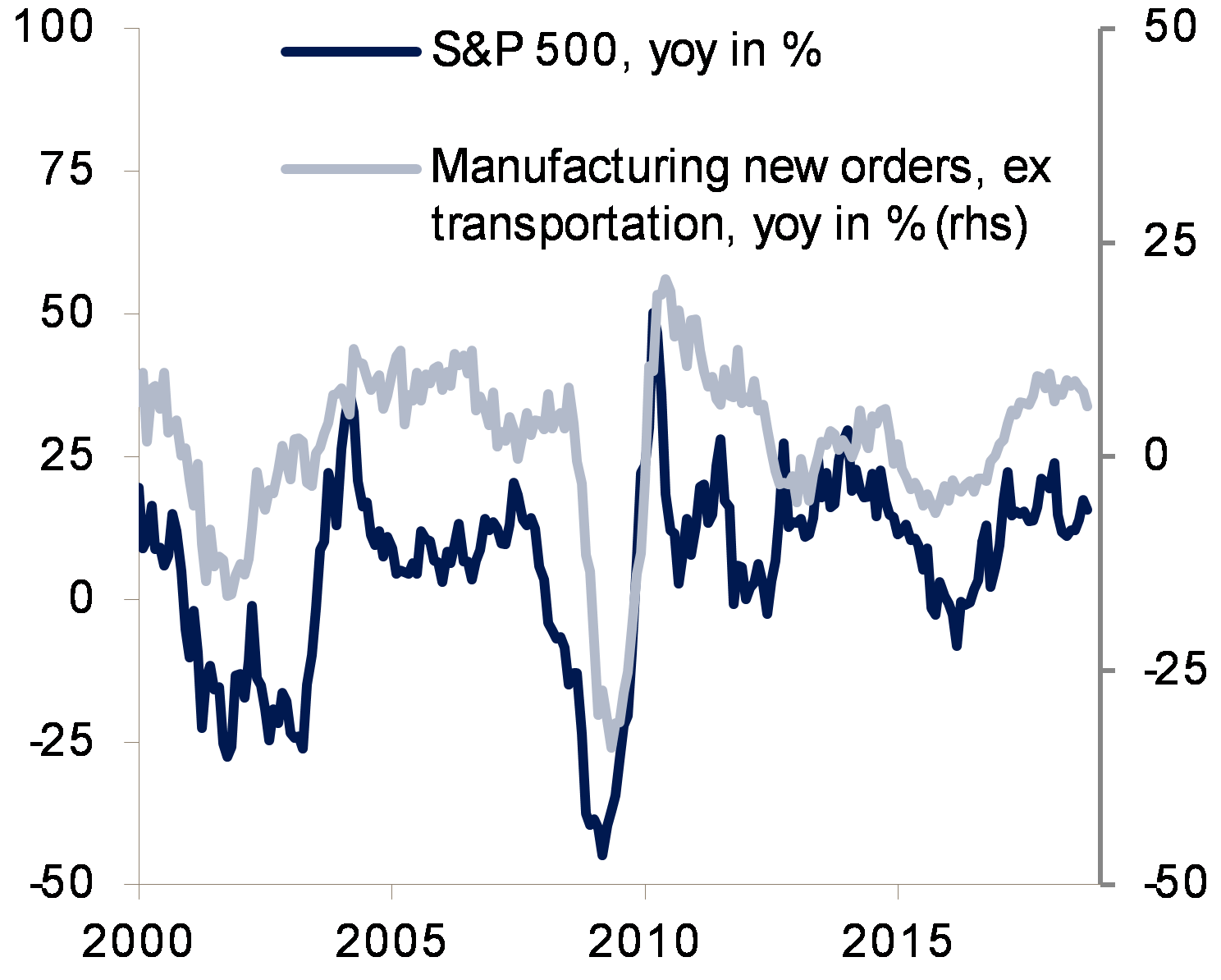

L’économie américaine continue de croître à un rythme soutenu, ce qui se traduit par une forte croissance des dépenses de consommation et des résultats trimestriels des entreprises. Nous prévoyons que la croissance américaine restera sur une trajectoire solide au début de 2019, mais qu’elle ralentira progressivement tout au long de l’année. La croissance des nouvelles commandes dans le secteur manufacturier semble avoir culminé. Ce fléchissement du secteur manufacturier devrait demeurer acceptable pour les actions américaines tant que la confiance des ménages se maintiendra à des niveaux records.

La situation sur le marché du travail et les conditions inflationnistes justifieront de nouveaux ajustements monétaires de la part de la Fed. Les actions américaines ont partiellement intégré les futures hausses des taux. Tant que les indicateurs économiques restent stables, elles devraient résister à ces tours de vis supplémentaires. Nous conseillons aux investisseurs de surveiller le rendement du bon du Trésor américain à deux ans, qui reflète les prévisions de croissance à moyen terme aux États-Unis. Tant que le rendement à deux ans continuera d'augmenter, les actions américaines ne seront vraisemblablement pas en danger.

La fin du programme d’achats d’actifs de la BCE et la contraction pure et simple du bilan de la Fed devraient réduire les liquidités disponibles pour les marchés actions en 2019. Depuis 2017, l’évolution annuelle de la taille des bilans des banques centrales présente une corrélation remarquable avec la performance de l’indice MSCI World. Par prudence, nous partons du principe que la diminution des liquidités pourrait créer des tensions sur les marchés financiers. Si les actions américaines subiront peut-être une pression modérée, nous prévoyons que le resserrement quantitatif pèsera davantage sur les marchés actions d’Europe et de la région Asie-Pacifique.

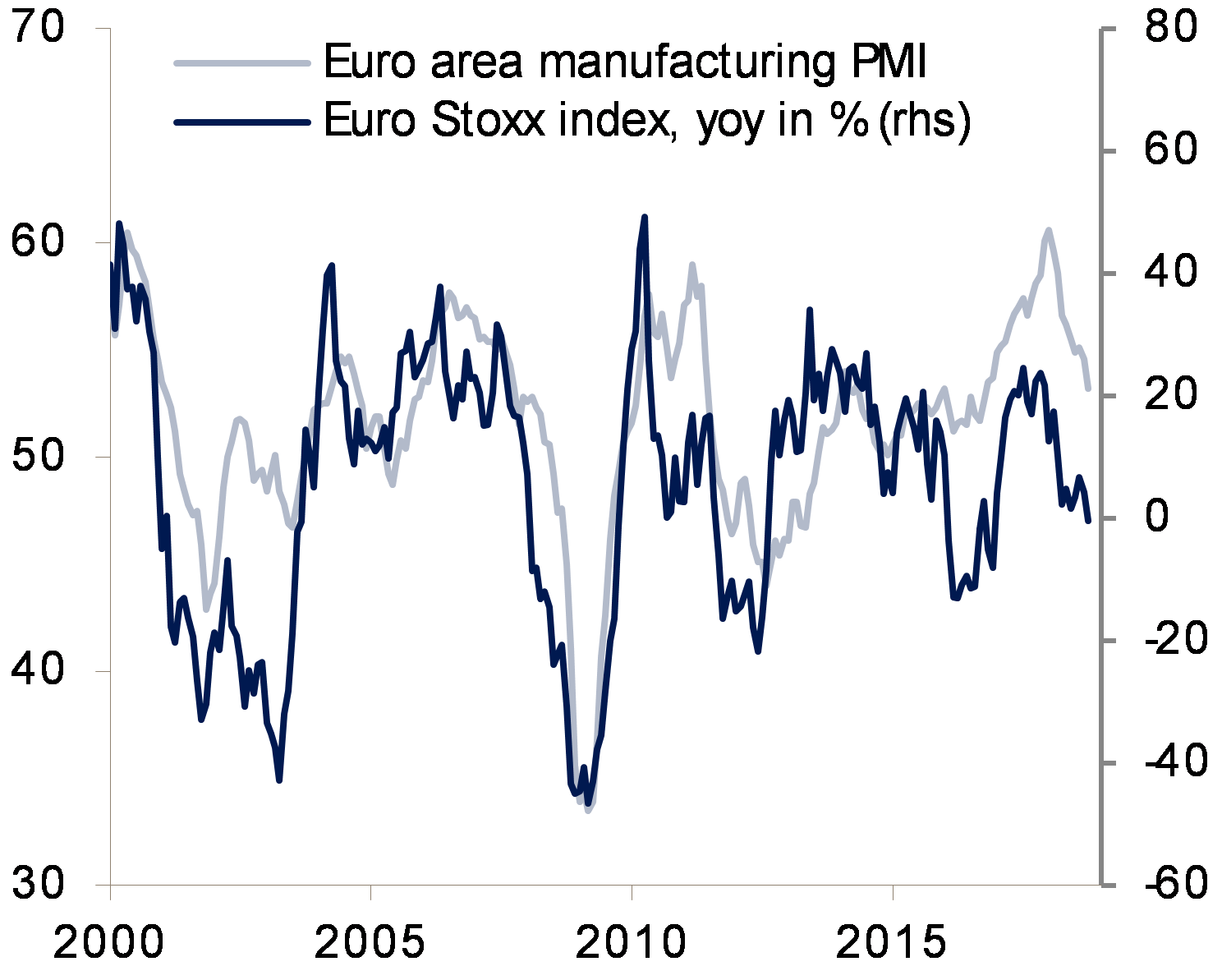

Les actions européennes affichent généralement des multiples de valorisation raisonnables, qui reflètent les incertitudes politiques concernant le Brexit dans le cas des actions britanniques et un ralentissement plus rapide que prévu de la croissance économique dans la zone euro. Les échanges commerciaux avec la Chine semblent également avoir freiné la croissance des exportations. Le différend entre Rome et Bruxelles au sujet du budget italien pourrait perdurer voire s’intensifier au cours du premier semestre 2019. Les banques françaises détiennent environ 280 milliards d’euros de dette publique italienne, ce qui expose le secteur bancaire à des risques de baisse.

L’érosion du leadership politique au sein de l’Union européenne ne devrait pas freiner l’activité économique dans l’immédiat. Elle alimente néanmoins la perception négative des investisseurs étrangers avant les élections au Parlement européen en mai 2019. En France, Emmanuel Macron a vu sa popularité chuter, tandis que l’emprise d’Angela Merkel sur son propre parti a diminué.

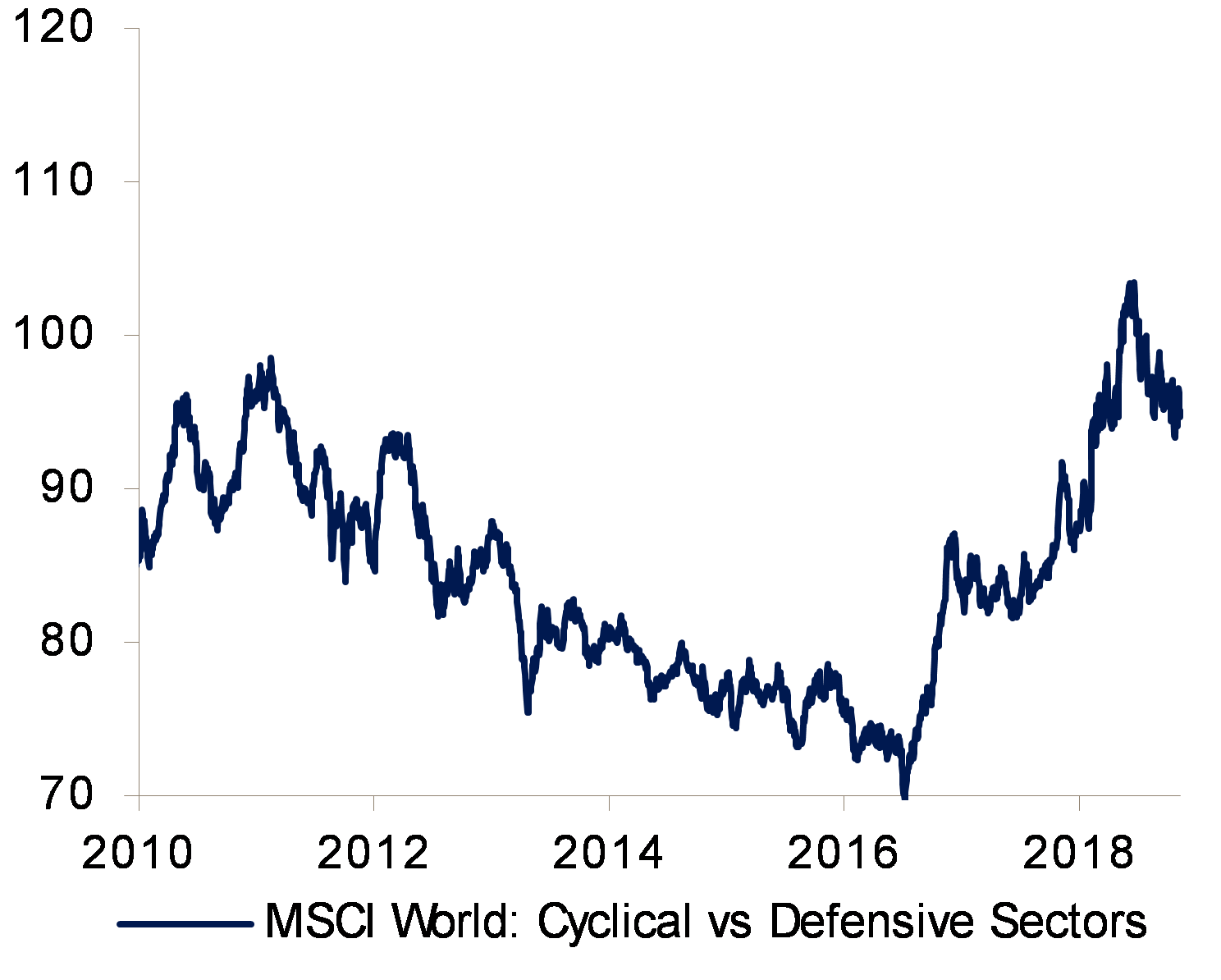

Les indices des directeurs d’achats du secteur manufacturier devraient baisser début 2019. L’expérience historique suggère de se repositionner sur des secteurs défensifs. La domination des grandes entreprises des technologies de l’information a probablement pris fin. Comme l’économie américaine devrait rester plus dynamique, le secteur américain des biens de consommation discrétionnaire offrira encore des opportunités intéressantes au niveau des valeurs individuelles. Nous conseillons de sous-pondérer l’industrie et de garder une position neutre sur les valeurs de consommation discrétionnaire. Dans la finance, l’environnement s’est détérioré et nous privilégions une sélection bottom-up de sociétés financières présentant une valorisation attrayante. Parmi les secteurs défensifs, nous apprécions les entreprises du secteur de la santé, qui affichent des taux de croissance satisfaisants à des niveaux de valorisation raisonnables. Les entreprises du secteur des biens de consommation de base sont, quant à elles, confrontées à des pressions sur les marges et à une croissance anémique des ventes. Le positionnement sur les services aux collectivités aura du sens une fois que les rendements obligataires auront culminé.

Nous réitérons notre recommandation de surpondérer les actions américaines alors que la croissance mondiale décélère et que le resserrement des liquidités est susceptible d’entraîner des turbulences sur les marchés dont les fondamentaux sont plus fragiles. À cet égard, les actions européennes et asiatiques paraissent d’autant plus vulnérables que leur dynamique macroéconomique s’essouffle. Les efforts de la Chine pour relancer l’économie mettront du temps à produire leurs effets et n’apporteront pas de soutien aux actions des marchés émergents avant le second semestre 2019. Nous adoptons par conséquent une position défensive dans un avenir prévisible.