Depuis janvier, les technologies de l’information et les biens de consommation cycliques sont les deux secteurs les plus performants des marchés boursiers américains.

.jpg)

Parallèlement à la persistante solidité de l’économie américaine, d’autres régions affichent une certaine tendance au ralentissement. Une intensification de la guerre commerciale entre les Etats-Unis et le reste du monde pourrait déclencher des turbulences à l’approche des élections au Congrès américain du mois de novembre. La future politique budgétaire de l’Italie comporte également certains risques pour les institutions financières européennes. Les actions technologiques américaines restent la locomotive des marchés d’actions internationaux. Nous privilégions les valeurs US et apprécions également les actions des marchés émergents, même si ces deux marchés pourraient connaître une certaine volatilité cet été.

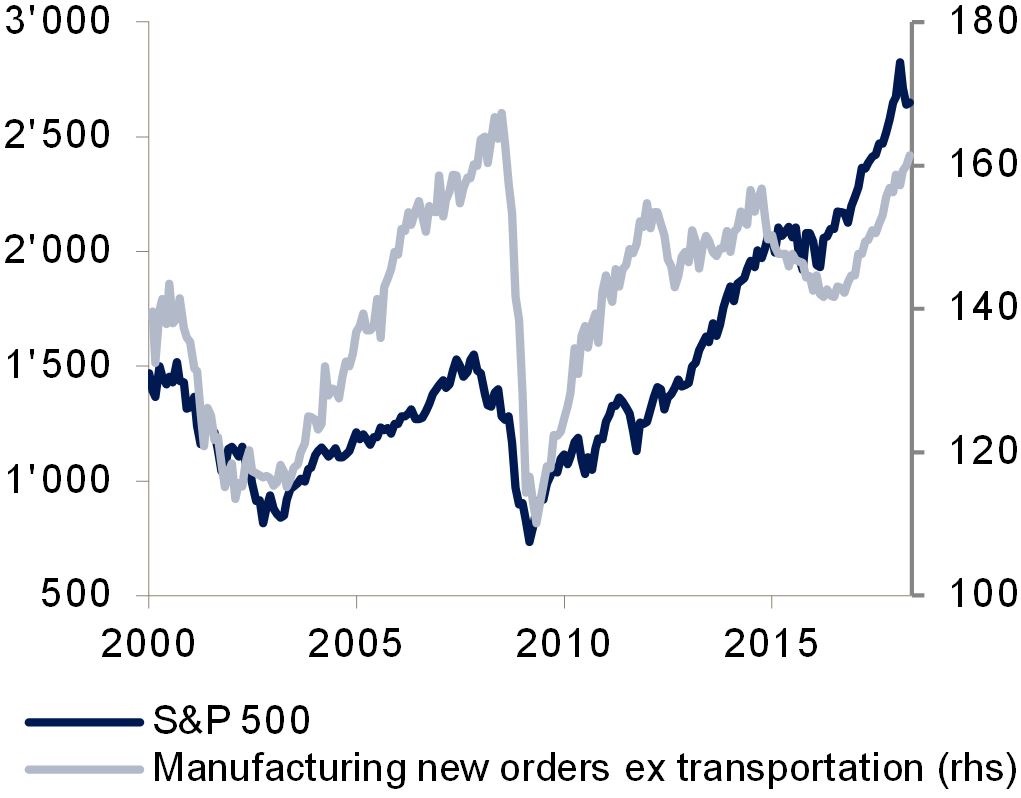

La reprise synchronisée, à l’échelle mondiale, de l’an dernier cède de plus en plus la place à des tendances de croissance plus ou moins fortes selon les régions. Alors que les indicateurs économiques américains signalent une vigueur soutenue de l’industrie manufacturière et de la demande intérieure des ménages, les indicateurs avancés de la zone euro ou du Japon annoncent un léger ralentissement de la dynamique conjoncturelle. Parmi les marchés émergents, nous observons également un écart croissant entre les économies asiatiques solides et les pays d’Amérique latine politiquement et économiquement instables. La Chine assure une certaine stabilité dans la région asiatique. La croissance différenciée qui est en train de s’installer devrait être déterminante pour la performance régionale des actions.

Jusqu’à présent, les marchés boursiers ont réagi aux tensions commerciales fluctuantes entre les Etats-Unis et ses partenaires commerciaux avec une prudence teintée d’optimisme. Le flot d’annonces contradictoires a naturellement quelque peu entamé la crédibilité des menaces américaines. Certains messages pourraient bien relever de la consommation politique interne à l’approche des élections au Congrès en novembre. Pour autant, le président Trump et ses conseillers s’efforcent réellement d’initier une transformation durable des relations commerciales avec le monde et sont prêts à accepter des tensions diplomatiques et d’éventuelles turbulences sur les marchés. Ces tensions commerciales pourraient dégénérer en une véritable guerre commerciale, surtout si l’Europe s’unit pour introduire des mesures de rétorsion. Il nous semble que les marchés boursiers sous-estiment quelque peu le risque d’une guerre commerciale.

La contraction du bilan de la Fed n’a eu jusqu’à présent aucun effet sur le marché boursier américain. Nous pensons que les marchés financiers américains exercent actuellement un effet de succion sur la liquidité du dollar à l’échelle mondiale. Cette hypothèse est étayée par le rapatriement des bénéfices réalisés à l’étranger par de grands groupes américains pour financer des programmes de rachat d’actions. La politique budgétaire expansionniste des Etats-Unis combinée à des taux d’intérêt à court terme plus élevés attire les capitaux étrangers, en particulier dans les titres technologiques américains à forte croissance.

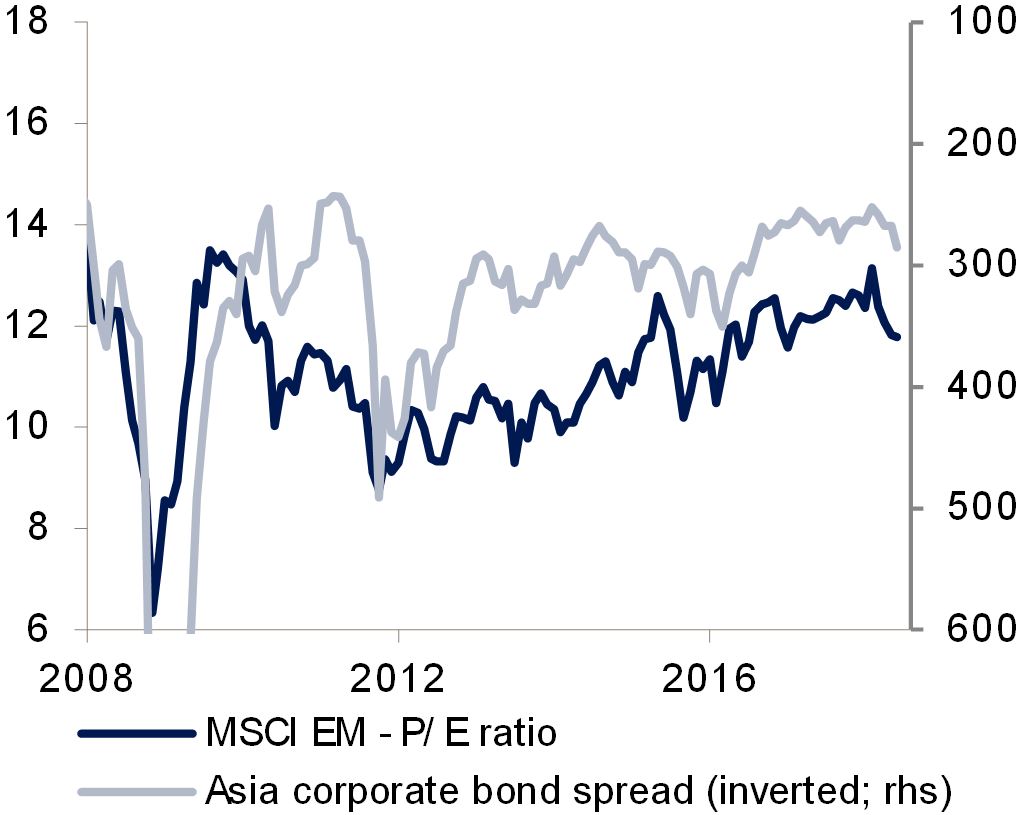

En Europe, la Banque centrale européenne progresse inexorablement vers la fin de son programme d’achat d’obligations. Dans l’ensemble, nous estimons que la situation des liquidités à l’échelle mondiale est satisfaisante, avec des différences régionales notables. Les gros titres négatifs émanant de certains marchés émergents pourraient limiter à court terme les investissements dans ces marchés. L’élargissement des spreads des titres d’emprunt de sociétés asiatiques indique que la valorisation des actions des marchés émergents pourrait légèrement baisser.

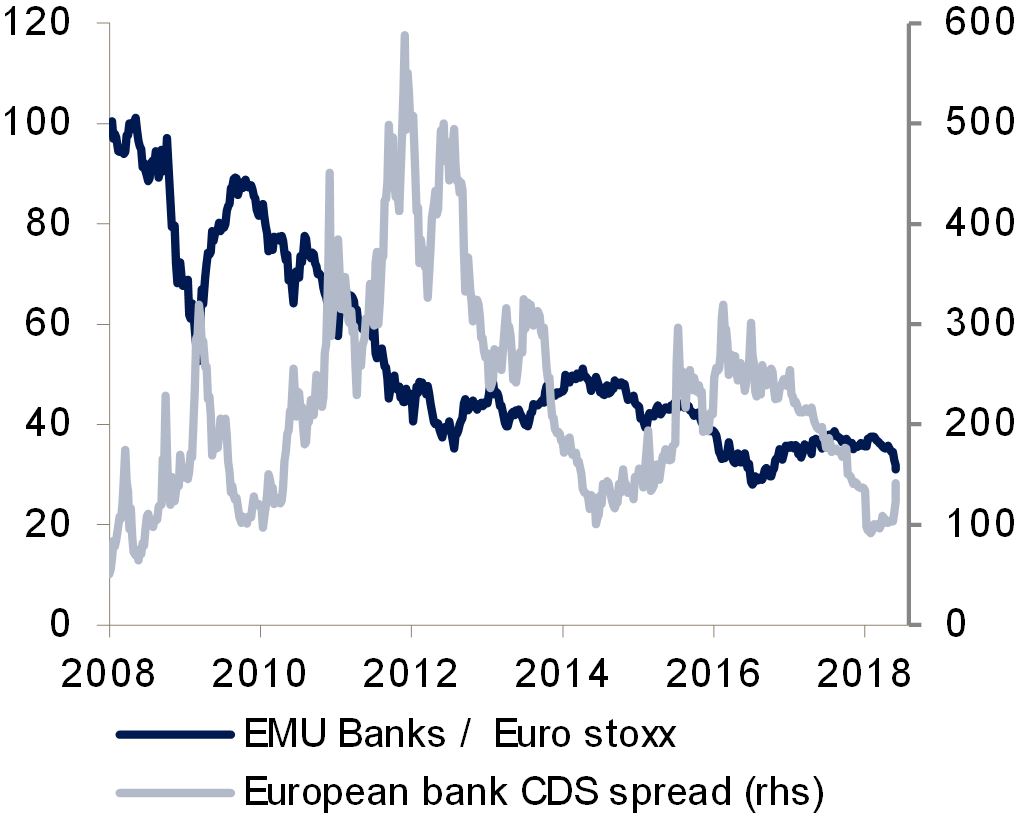

Le nouveau gouvernement italien a l’intention de réduire les impôts et d’introduire un revenu de base, ce qui pourrait entraîner une augmentation de 3 à 4% du déficit budgétaire. Malgré des incertitudes quant au calendrier prévu pour la mise en œuvre des intentions de politique budgétaire, il est toutefois évident que cela mettrait l’Italie en porte à faux par rapport aux limites de déficit public stipulées dans le Pacte de stabilité et de croissance signé en 2012 par l’Union européenne. Les tensions avec Bruxelles pèseraient très probablement sur les cours des obligations italiennes. Comme les banques italiennes détiennent des quantités importantes de titres d’emprunt de l’État italien (environ 140 milliards d’euros), les actions des banques italiennes en pâtiraient forcément. Nous n’anticipons pas d’escalade immédiate de ces risques, mais nous restons néanmoins vigilants. Une vague de contamination pourrait affecter les banques européennes, et notamment les banques françaises, qui sont également fortement investies dans les obligations italiennes (environ 50 milliards d’euros). Nous recommandons d’être prudent dans le choix de valeurs financières européennes.

Depuis le début de l’année, les technologies de l’information et les biens de consommation cycliques sont les deux secteurs les plus performants des marchés boursiers américains. Les réductions de l’impôt sur le revenu aux Etats-Unis stimulent les dépenses de consommation cycliques, ce qui dope les valeurs de certains commerces de détail, voyagistes et fabricants de vêtements. Simultanément, le ralentissement relatif de croissance à l’extérieur des États-Unis a incité de nombreux investisseurs à privilégier les entreprises technologiques à forte croissance structurelle. Nous restons positifs en ce qui concerne les banques américaines, qui sont soutenues par un assouplissement de la réglementation actuelle («Dodd-Frank Act») et par une reprise économie robuste. Nous recommandons d’investir de manière très sélective dans les secteurs défensifs et de sous-pondérer les entreprises de télécommunications et les producteurs de biens de grande consommation. Nous sommes prudents dans le secteur de la santé, où nous privilégions les entreprises de technologie médicale. Nous sommes aussi circonspects à l’égard des groupes pharmaceutiques qui affrontent actuellement un déclin de croissance pour des raisons structurelles.

Le marché boursier américain brille actuellement de tous ses feux, non seulement en se distinguant par la forte pondération du secteur technologique, mais aussi parce que les données conjoncturelles sont actuellement meilleures que partout ailleurs dans le monde. Enfin, la perception de nouveaux risques au sein de la zone euro et en partie aussi dans les marchés émergents accroît l’attrait relatif de la Bourse américaine. Les risques semblent y être plus calculables, même en cas d’intensification de la guerre commerciale entre les Etats-Unis et ses partenaires commerciaux.

Nous adoptons une approche constructive mais plutôt prudente à l’égard des actions européennes. Le nouveau gouvernement italien devrait dans un premier temps définir le cadre de ses objectifs de politique budgétaire, ce qui pourrait entraîner certaines tensions avec l’Union européenne. Les actions des marchés émergents restent attractives à moyen terme, soit en raison de leur valorisation soit en raison de la croissance de leurs bénéfices. Mais la politique y joue également un rôle important et pourrait déclencher une phase de faiblesse durant l’été; une époque où les marchés boursiers sont souvent sensibles aux fluctuations saisonnières, comme le passé l’a déjà prouvé, en particulier lors des années d’élections au Congrès américain. Nous restons donc prudents et prêts à saisir les opportunités tactiques.