D’autres périodes de faiblesse devraient constituer de bonnes occasions de se positionner sur les marchés d’actions.

Une aversion au risque plus marquée et l’anticipation d’une politique monétaire plus restrictive de la Réserve fédérale influencent les marchés financiers depuis la correction de février. Recul de la liquidité et ralentissement de la dynamique de croissance mondiale incitent à mettre en place une rotation progressive des actions cycliques vers les valeurs défensives au deuxième trimestre, même si la croissance des bénéfices semblent toujours robuste dans la plupart des régions. Sur le plan géographique, c’est dans les marchés émergents que nous distinguons le plus fort potentiel. En Europe, nous recommandons aux investisseurs de suivre de près l’évolution de la discipline budgétaire italienne. D’autres périodes de faiblesse sont à anticiper et devraient constituer de bonnes occasions de se positionner sur les marchés d’actions vers la fin du deuxième trimestre.

En janvier, le marché d’actions américain a réagi avec un enthousiasme débridé à l’annonce de la baisse des taux d’imposition aux États-Unis. La perspective d’un déficit budgétaire en forte hausse pour les années à venir ainsi que l’adoption d’un train de mesures de relance budgétaire en pleine phase d’expansion économique ont eu l’effet d’une douche froide sur les marchés obligataires. Les rendements réels comme les prévisions d’inflation se sont envolés. Avec un certain décalage, l’augmentation des rendements a fait vaciller les marchés d’actions. Les stratégies d’arbitrage de la volatilité se sont retrouvées en grande difficulté début février, ce qui a renforcé temporairement la pression baissière. Ces turbulences se sont traduites par une remontée significative de l’aversion au risque.

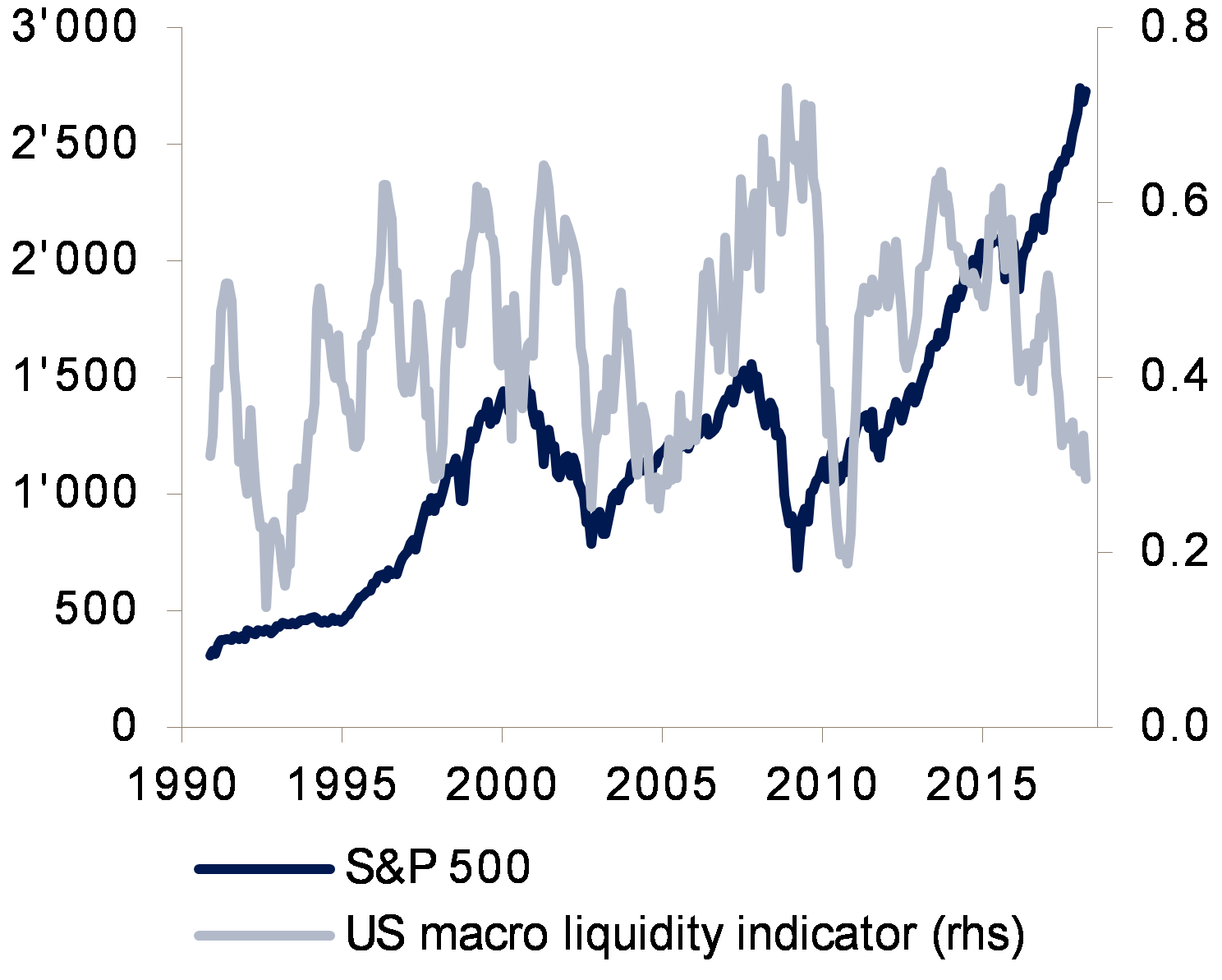

Le fait que Jerome Powell ait pris ses fonctions de nouveau président de la Fed le jour même du début de la correction boursière n’était peut-être qu’un hasard. Son discours devant le Congrès, au cours duquel il fit allusion à une éventuelle accélération du rythme de normalisation des taux directeurs américains, a indiscutablement déclenché une réaction nerveuse des marchés d’actions internationaux. L’an dernier, nous avions fait allusion au rôle de la liquidité créée par les banques centrales mondiales et escomptions des conditions de liquidité toujours favorables aux marchés d’actions pour le premier semestre 2018.

La réaction des marchés montre que les investisseurs sont devenus plus sensibles que nous le pensions à la perspective d’un resserrement de la politique monétaire américaine, et leur attention devrait se concentrer au cours des prochains trimestres sur les rendements obligataires à long terme, sur les risques d’inflation et sur la politique monétaire. L’inflation américaine devrait surprendre légèrement à la hausse jusqu’en milieu d’année, notamment en raison d’effets de base liés aux prix du pétrole. Cette situation a toutes les chances de raviver à son tour les craintes que les États-Unis ne resserrent prématurément leur politique monétaire, ce qui déclencherait des phases de faiblesse sur les marchés d’actions. Une réduction de la liquidité macroéconomique (visible dans nos indicateurs) représente ainsi le principal risque pour les actions à court terme.

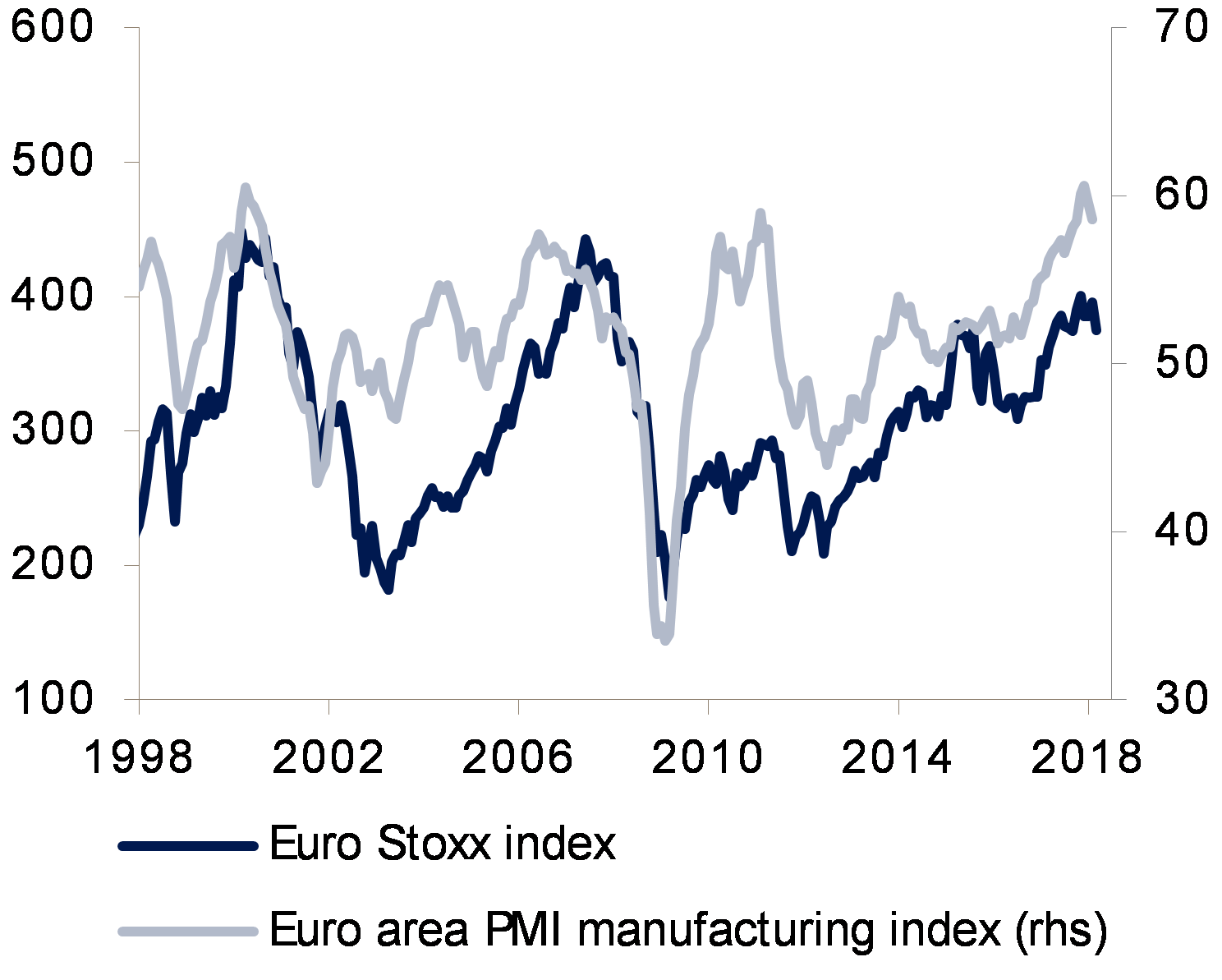

La croissance économique mondiale devrait rester soutenue en 2018. Cependant, de plus en plus d’éléments laissent à penser qu’elle pourrait avoir atteint son pic au premier trimestre, ce qui donne habituellement le signal d’un changement de régime pour nombre de marchés d’actions régionaux. La tendance haussière des indices d’actions européens fait place à un mouvement latéral faible lorsque les indices des directeurs d’achats du secteur manufacturier s’éloignent de leurs niveaux maximums. Les valorisations des actions européennes connaissent généralement une baisse, ce que nous attendons également pour les mois à venir. Ajoutons enfin que la Chine s’oriente vers un ralentissement maîtrisé de son économie.

L’intention du président Trump de frapper de lourds droits de douane les importations d’acier et d’aluminium ne suffit pas à elle seule à menacer les actions américaines. Une telle décision pourrait en revanche affecter durablement le moral des marchés si les régions touchées réagissent par des mesures de rétorsion. Pour le moment, la Chine préfère apparemment réagir de manière constructive aux restrictions commerciales des États-Unis, afin d’éviter une escalade.

Sous l’angle politique, l’attrait de l’Europe semble s’être un peu estompé en 2018. L’Allemagne a certes un nouveau gouvernement, mais il est peu probable que celui-ci s’attelle à des changements profonds dans un avenir proche. En France, le président Macron poursuit ses réformes; après le marché du travail, il espère moderniser la société des chemins de fer (SNCF). Cette mesure ne devrait cependant pas exercer d’influence directe sur la Bourse française.

En revanche, la politique italienne devrait de nouveau attirer l’attention cette année. Tant le parti de Beppe Grillo, le Mouvement cinq étoiles, que la coalition de centre-droit menée par la Ligue du Nord peuvent prétendre former le nouveau gouvernement. Les deux formations politiques militent pour une amélioration de la situation des populations modestes et des classes moyennes et pourraient tendre à relâcher la discipline budgétaire. Certaines tensions avec la Commission européenne à Bruxelles concernant des questions de déficits semblent (presque) inévitables et un creusement du différentiel de rendement entre les emprunts d’État italiens et allemands pourrait renforcer la défiance des investisseurs à l’égard des actions italiennes, notamment bancaires.

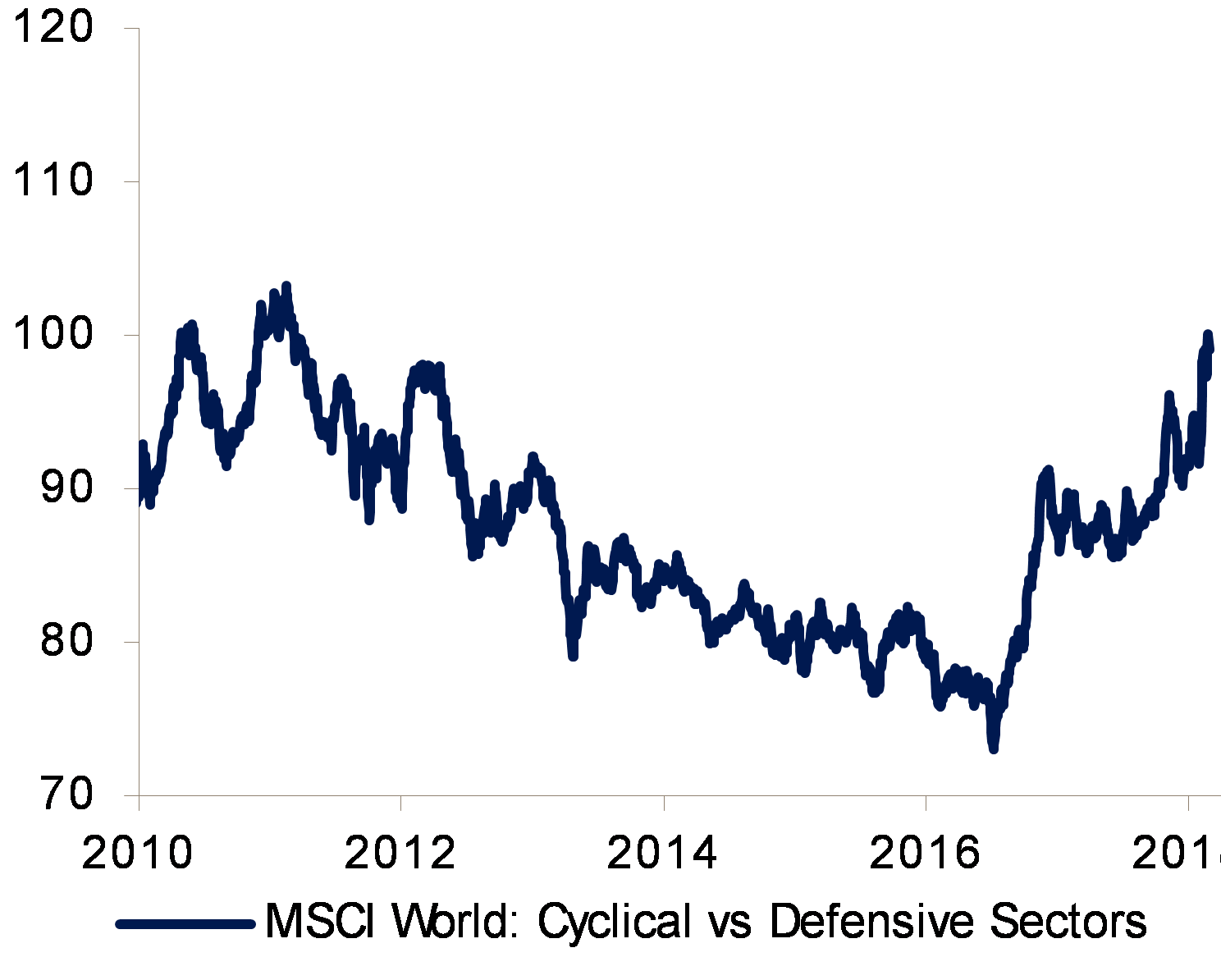

La dynamique de croissance mondiale et l’évolution des rendements obligataires devraient continuer de jouer un rôle décisif pour la stratégie sectorielle en 2018. Une règle empirique préconise de remplacer les valeurs cycliques par les titres défensifs lorsque les indices des directeurs d’achats retombent. Même si certains secteurs de cette deuxième catégorie, tels que la pharmacie ou les télécommunications, ont perdu une partie de leurs qualités défensives, nous recommandons, pour le deuxième trimestre, de réduire progressivement les positions dans les producteurs de matières premières /matériaux de construction et entreprises industrielles et de renforcer celles dans des secteurs défensifs comme les services aux collectivités, les télécommunications ou la santé. Nous recommandons en revanche de conserver plus longtemps les valeurs technologiques.

Il suffit de consulter les prévisions de croissance des bénéfices pour voir que les marchés d’actions des pays émergents conservent la plus forte dynamique dans ce domaine. Ce sont en outre toujours ceux qui présentent les valorisations les plus attrayantes. Les entreprises américaines ont vu leurs prévisions de résultats s’orienter en forte hausse au premier trimestre. En parallèle, elles devraient soutenir leurs actions grâce à des programmes de rachats de titres. Nous observons également une solide croissance des bénéfices en Europe, mais les investisseurs internationaux vont sans doute garder leurs distances par rapport aux marchés boursiers de la zone euro.

Le retour de la volatilité constitue un phénomène durable, lié au resserrement de la politique monétaire des États-Unis. Nous nous attendons donc à de nouvelles phases de faiblesse sur les marchés d’actions au deuxième trimestre, ce qui devrait ménager des points d’entrée favorables vers la fin de celui-ci. Les marchés d’actions américains connaissent fréquemment une période volatile sans tendance claire aux deuxième et troisième trimestres, avant les élections de mi-mandat prévues en novembre 2018.