Les fondamentaux économiques sont mitigés même si les données restent solides.

- A la suite des élections américaines, la prime de risque politique semble s’être volatilisée. Un gouvernement américain scindé semble l’issue la plus probable, ce qui devrait se révéler favorable aux marchés à moyen terme.

- Les fondamentaux économiques sont mitigés même si les données restent solides. En parallèle, les cas de COVID-19 sont en augmentation dans une grande partie du monde, tandis que les premiers essais de deux candidats-vaccins laissent espérer une efficacité supérieure à 90%.

- Le lien entre augmentation du nombre de cas et mauvais résultats économiques semble s'être affaibli, sans pour autant disparaître. Aux Etats-Unis comme en Europe, les restrictions de mobilité ont eu moins de répercussions jusqu'à présent que lors de la première vague du virus.

- Dans l'ensemble, nous pensons que la poursuite de la reprise économique et de l'assouplissement monétaire justifie le biais «pro-risque» de nos portefeuilles. Nous conservons une surpondération des actions et du crédit, tandis que nos avis qualitatifs sur la duration sont devenus neutres. Nous constatons que le positionnement et la valorisation des actifs risqués se sont tendus au cours du mois écoulé, ce qui laisse présager des rendements prévisionnels relativement modestes.

Que de changement en l’espace de quelques semaines... Fin octobre, les actions américaines et européennes enregistraient leur pire moment depuis mars tandis que les spreads de crédit augmentaient fortement. Les craintes liées au coût économique potentiel de la recrudescence des cas de coronavirus et l'incertitude liée aux élections américaines pesaient lourdement sur le sentiment de marché, se traduisant par une forte poussée de volatilité. Un mois plus tard, les marchés ont renoué avec l'optimisme, les actions enregistrant une forte hausse sur l’ensemble des grands marchés en parallèle d’un resserrement rapide des spreads du crédit.

Avec l’issue relativement claire des élections américaines (investiture presque certaine de Joe Biden en tant que président et maintien d’une majorité démocrate à la Chambre des représentants), la prime de risque politique semble s'être volatilisée. En voici un exemple: l'indice VIX est passé d’une valeur d'environ 40 en début de mois à une dizaine de points ces derniers jours. Alors que le contrôle du Sénat ne sera pas connu avant le début du mois de janvier, avec le deuxième tour des élections pour les deux sièges de la Géorgie, un gouvernement divisé semble l’issue la plus probable à l’heure actuelle. Cet état de fait, s'il se confirme, devrait se révéler favorable aux marchés à moyen terme. Un Sénat républicain est susceptible de bloquer certaines initiatives qui pourraient être moins favorables au marché, comme par exemple une annulation partielle de la réduction de l’impôt sur les sociétés de 2017. On s’attend par ailleurs à ce que la nouvelle administration adopte un ton moins conflictuel en matière de commerce international.

Le gouvernement Biden devrait notamment s'éloigner de l’utilisation des droits de douane en tant que principal levier politique, évitant ainsi des querelles avec des alliés traditionnels comme l'Europe et autorisant un fonctionnement normal de l'Organisation mondiale du commerce, tout en cherchant peut-être à rejoindre d'autres accords multilatéraux comme le partenariat transpacifique.

En ce qui concerne les régulations, la Maison-Blanche jouit également d'une certaine autonomie dans ce domaine. Nous nous attendons malgré tout à des changements relativement limités à court terme. Les banques, par exemple, ne semblent pas autant dans le collimateur des régulateurs qu'elles ne l'étaient au lendemain de la crise financière de 2008-2009, bien qu'il existe une grande incertitude quant au futur modèle réglementaire des grandes entreprises technologiques.

Avant les élections, nous pensions qu'un gouvernement unifié serait plus favorable à une nouvelle série de mesures de relance budgétaire. Mais nous avons récemment entendu des voix encourageantes au sein du Congrès évoquant la possibilité de mesures de relance au moins partielles dans les semaines à venir, et nous pensons qu'il y aura un lien entre l'aggravation à court terme des données épidémiologiques et la volonté du Congrès d'agir.

A la suite des élections, les acteurs du marché semblent avoir recentré leur attention sur les fondamentaux à moyen terme, dominés par des données macroéconomiques toujours solides et des évolutions contrastées en ce qui concerne le virus et les vaccins. Les nouvelles concernant le premier varient considérablement d'une région à l'autre. Les nouveaux cas sont en augmentation en Europe et en Amérique du Nord, les économies émergentes montrent dans l’ensemble des signes d'amélioration, tandis que l'Asie du Nord continue d’afficher une situation privilégiée.

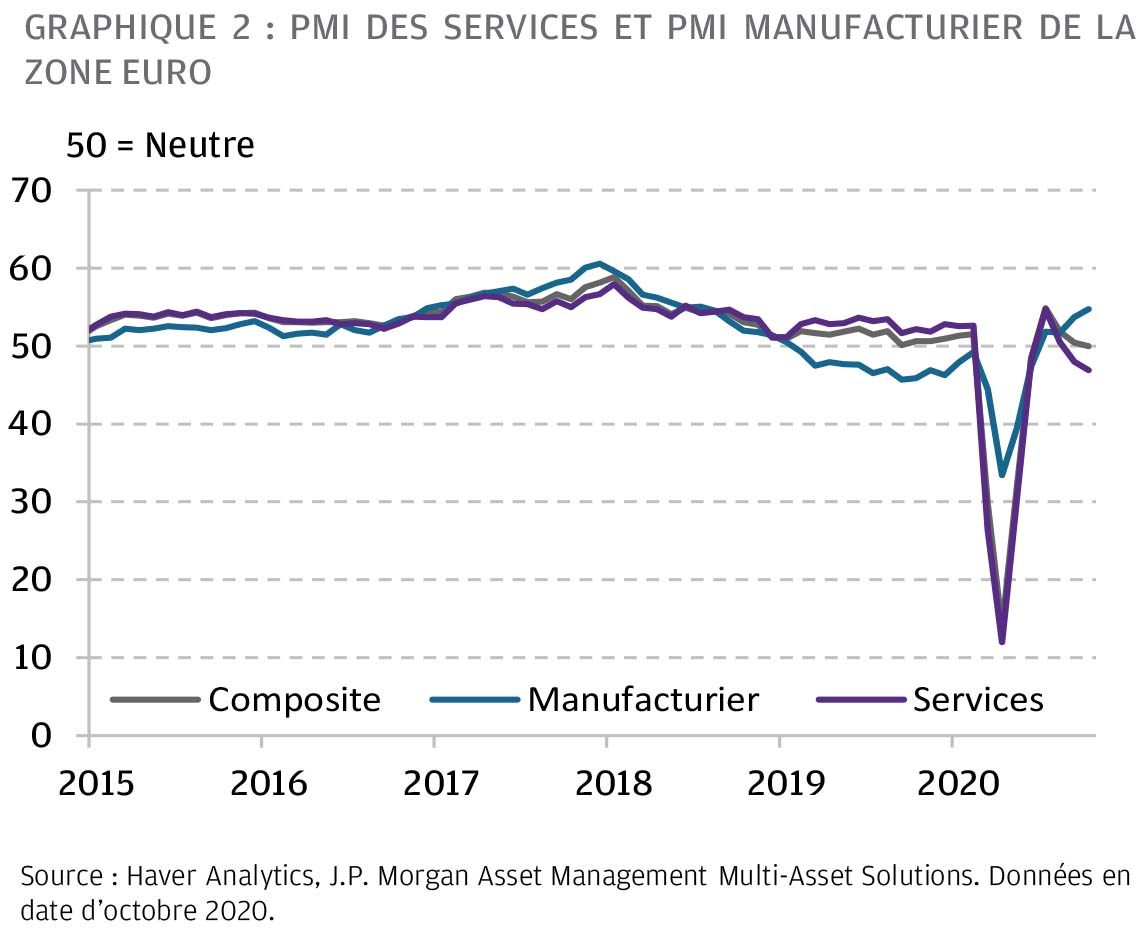

En Europe, le nombre de cas de COVID-19 a fortement augmenté au cours des deux derniers mois, et de nombreux pays enregistrent désormais des chiffres quotidiens supérieurs à ceux de la première vague du printemps. De nombreux gouvernements ont donc été amenés à remettre en place des mesures de confinement accompagnées de la fermeture de certaines entreprises. Nous nous attendons toutefois à des perturbations plus limitées qu’au printemps dans l’activité économique, notamment en ce qui concerne le secteur industriel. Les usines, les chantiers de constructions, les bureaux et les écoles resteront ouverts. On observe toutefois des signes que le secteur européen des services, déjà en contraction, est en train de souffrir.

En octobre, avant l’entrée en vigueur de la plupart des nouvelles mesures gouvernementales, l'indice PMI des services de la zone euro avait continué de se contracter, ce qui est révélateur d’une faiblesse persistante dans ce secteur (graphique 2). Il est encourageant de constater que le nombre de cas semble afficher une légère amélioration en France, en Espagne et en Allemagne, ce qui laisse entrevoir la possibilité d'un assouplissement des restrictions d’ici la fin de l'année.

Aux Etats-Unis, la situation a également empiré. Les cas quotidiens continuent d’augmenter à un rythme largement supérieur à celui observé au printemps, touchant des pans entiers du pays. En réaction, les autorités locales et les gouvernements des Etats ont renforcé certaines mesures de restriction de l’activité, mais celles prises jusqu'à présent sont restées modestes, principalement axées sur la limitation de la capacité d’accueil des restaurants et autres services similaires.

En parallèle, la situation apparaît en grande partie maîtrisée en Asie du Nord. Le nombre de nouveaux cas quotidiens a retrouvé des valeurs à un chiffre en Chine malgré quelques mini-foyers épidémiques dans plusieurs villes. Cela a permis à la reprise chinoise de prendre de l’ampleur, de l’industrie aux services. A 55,5, le PMI des services du mois d’octobre se situe à son plus haut niveau depuis juin 2012.

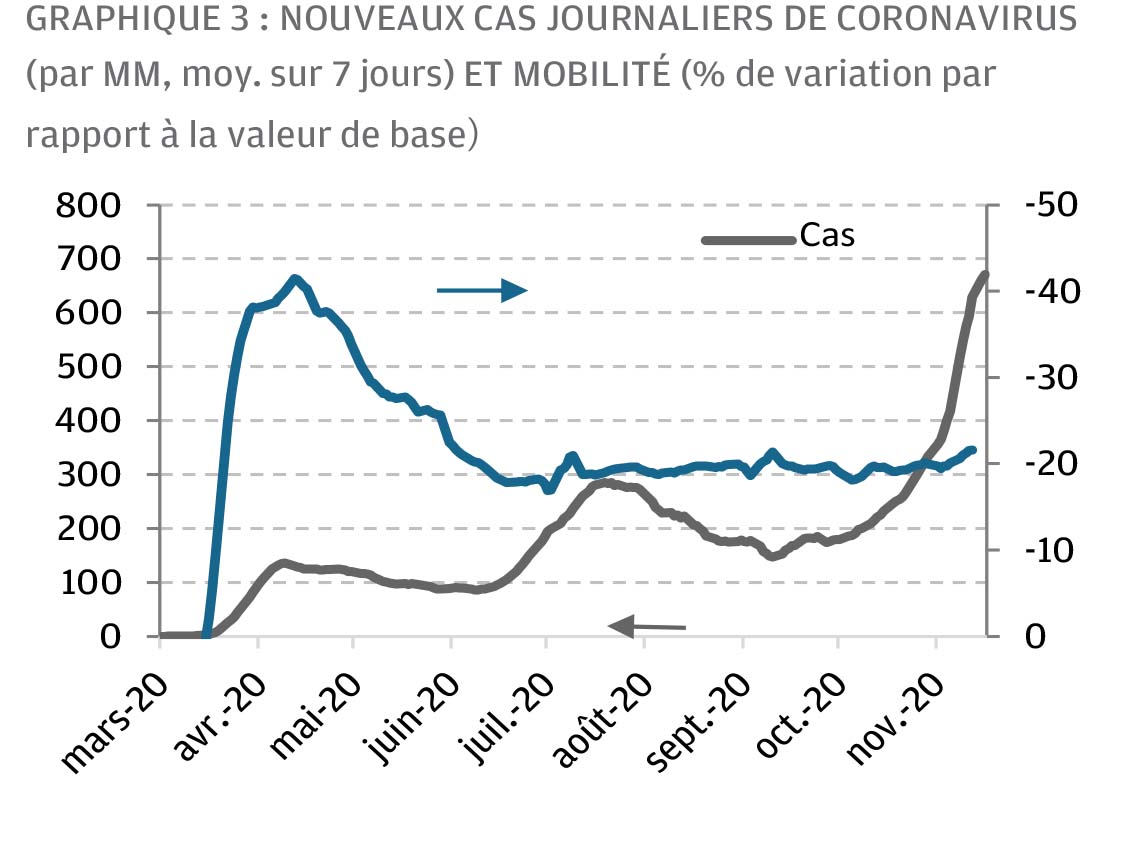

En règle générale, le lien entre augmentation du nombre de cas et mauvais résultats économiques semble s’être affaibli par rapport au début de l’année, ce qui laisse à penser que la détérioration de la situation épidémique aura des répercussions plus limitées sur l'activité. Le nombre de décès a augmenté parallèlement au nombre de cas en Europe, mais les chiffres sont encore largement inférieurs aux pics enregistrés en mars dernier. Dans un contexte sanitaire globalement moins désastreux, le lien avec la mobilité physique semble également avoir diminué (graphique 3). Dans l’ensemble, les indicateurs de mobilité sont restés stables aux Etats-Unis, tandis que la baisse de la mobilité est généralement moins marquée en Europe par rapport à ce qui avait été observé au moment de la première vague.

De plus, les chiffres économiques ont surpris à la hausse jusqu'à la fin du 3e trimestre, ce qui atteste d’une solide dynamique économique sous-jacente. Nous nous attendons malgré tout à une croissance du PIB modérément négative dans la zone euro et au Royaume-Uni pour le 4e trimestre, tandis que notre projection de croissance supérieure à la tendance aux Etats-Unis pourrait être revue à la baisse.

Avec des perspectives à court terme brouillées par la situation sanitaire, les nouvelles sur le front des vaccins ont renforcé l'ancrage positif de nos perspectives à moyen terme. Les essais préliminaires de deux candidats-vaccins distincts ont produit des résultats qui laissent espérer une efficacité supérieure à 90 %, un chiffre nettement supérieur aux attentes du marché. Si ce niveau d’efficacité se confirmait après une distribution de masse, une normalisation relativement rapide des secteurs d’activité les plus touchés pourrait se produire dès 2021, ce qui serait source de risques haussiers pour nos prévisions de croissance à moyen terme.

Certes, nous continuons de penser qu’un soutien politique prolongé, voire renforcé, est nécessaire pour surmonter les difficultés à court terme en attendant la diffusion à grande échelle d’un vaccin. Les perspectives de politique budgétaire restent incertaines, comme nous l'avons noté, mais nous pensons que les principales banques centrales sont prêtes à mettre en place de nouvelles mesures de relance. Ces dernières semaines, la Banque d'Angleterre et la Banque d'Australie ont élargi leurs programmes d'assouplissement quantitatif (QE), tandis que la Banque centrale européenne a indiqué qu'elle préparait de nouvelles mesures d'assouplissement pour sa réunion de décembre. La Réserve fédérale a également manifesté sa volonté de modifier ses achats d'actifs pour amplifier leur impact.

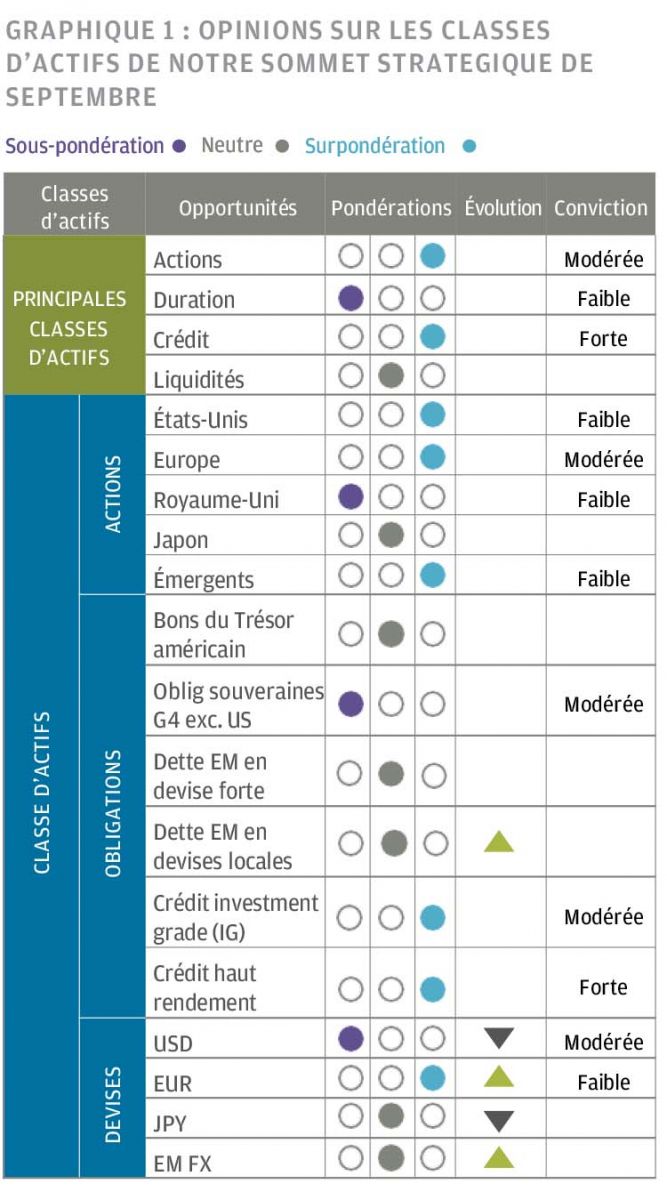

A l'issue de notre sommet stratégique de septembre (rassemblement trimestriel de nos équipes d'investissement et de recherche multi-actifs), nous avons adopté un biais modérément «pro-risque» dans nos portefeuilles, tout en restant attentifs aux risques résiduels. Le «tick chart» qui fait la synthèse de nos préférences générales sur un horizon de 6 à 12 mois (graphique 1 en première page) reflète cette orientation. Même si nous avons procédé à quelques légères modifications lors de nos réunions mensuelles d'allocation d'octobre et de novembre, ces préférences restent globalement conformes aux avis du sommet stratégique de septembre.

Les chiffres macroéconomiques ont généralement égalé ou dépassé nos attentes, ce qui valide notre scénario de base optimiste d'une croissance économique supérieure à la tendance pour 2021. La résurgence du virus représente un risque majeur pour nos prévisions de croissance, mais nous ne voyons pas pour le moment de signes d’un nouvel effondrement économique généralisé, tout au moins en dehors de l'Europe. D'autre part, un déploiement rapide et réussi du vaccin représente un risque à la hausse. Dans l'ensemble, nous pensons donc que la poursuite de la reprise économique et de l'assouplissement monétaire sont propices à une certaine prise de risque dans nos portefeuilles. Nous conservons une surpondération des actions et du crédit dans l’ensemble de nos portefeuilles et sommes globalement positionnés pour un affaiblissement du dollar.

La forte baisse récente de la volatilité implicite devrait constituer un facteur de soutien. Nous estimons toutefois que le positionnement et la valorisation des actifs risqués se sont tendus au cours du mois écoulé, ce qui laisse présager des rendements prévisionnels relativement modestes.

En parallèle, nos avis qualitatifs sur la duration sont redevenus neutres, en raison du léger recul des rendements, de la probabilité réduite d'une relance budgétaire volontariste sur plusieurs années aux Etats-Unis et de la perspective d’une augmentation des achats d'actifs par les banques centrales. Nos modèles quantitatifs restent néanmoins très négatifs sur la duration, compte tenu de la faiblesse des rendements.

En ce qui concerne les actions, nous privilégions toujours une exposition diversifiée aux différentes régions, couvrant les Etats-Unis (notamment les petites capitalisations, qui sont favorisées par nos modèles quantitatifs), l’Europe et les marchés émergents (EM). Le caractère plus prévisible et moins axé sur les droits de douane de la politique commerciale d’une présidence Biden sera plus favorable aux actions européennes et émergentes. Dans le même temps, les bonnes nouvelles liés aux vaccins sont favorables aux actions de type «value», ce qui favorise l'Europe, le Japon et, dans une moindre mesure, les marchés émergents. Il est toutefois difficile d'envisager une rotation durable en faveur de ce segment en l’absence de remontée plus marquée des rendements obligataires.