Les dirigeants politiques chinois vont maintenir leur approche consistant à n’apporter que le soutien réellement nécessaire à leur politique, selon J.P.Morgan AM.

-

Une série de signaux d’assouplissement émanant de la Banque centrale de Chine au cours de ces dernières semaines annonce un positionnement progressivement plus accommodant qui conforte le sentiment général du marché.

-

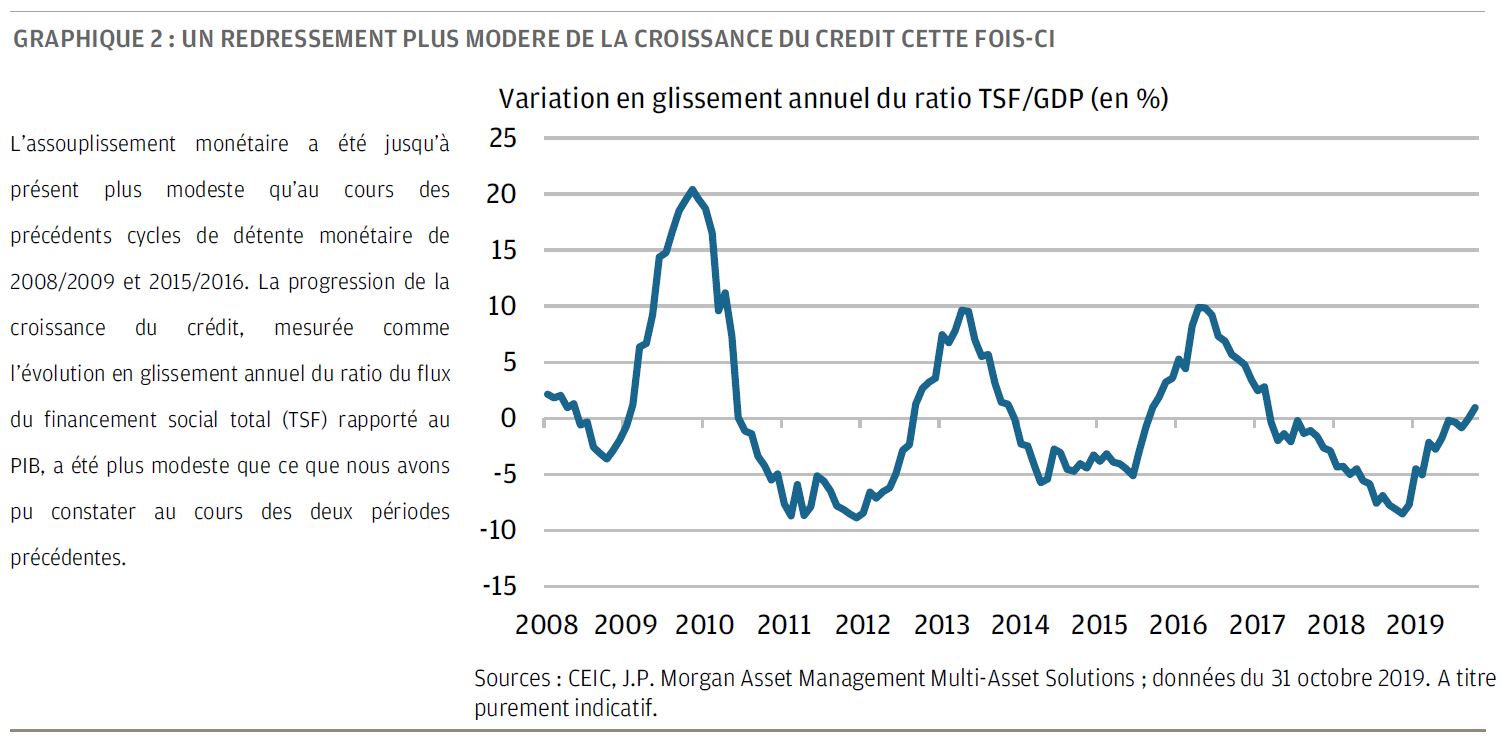

L’assouplissement de la politique monétaire chinoise a été jusqu’à présent plus modeste qu’au cours des précédents cycles de détente, les dirigeants politiques chinois étant préoccupés par l’endettement constaté dans l’économie, par ailleurs, les marchés de l’emploi et de l’immobilier ont relativement bien résisté.

-

Pour l’avenir, nous prévoyons que les dirigeants politiques chinois vont maintenir leur approche consistant à n’apporter que le soutien réellement nécessaire à leur politique. Dans notre scénario de base d’une modeste reprise de la croissance chinoise en 2020, un accroissement substantiel des mesures de relance nous paraît peu vraisemblable.

-

Dans nos portefeuilles multi-asset nous avons fait évoluer notre positionnement actions d’une légère sous-pondération pour le rapprocher de la neutralité, tout en conservant une approche globalement prudente.

PEUT-ON S’ATTENDRE A DES MESURES DE RELANCE CHINOISES DE PLUS GRANDE AMPLEUR?

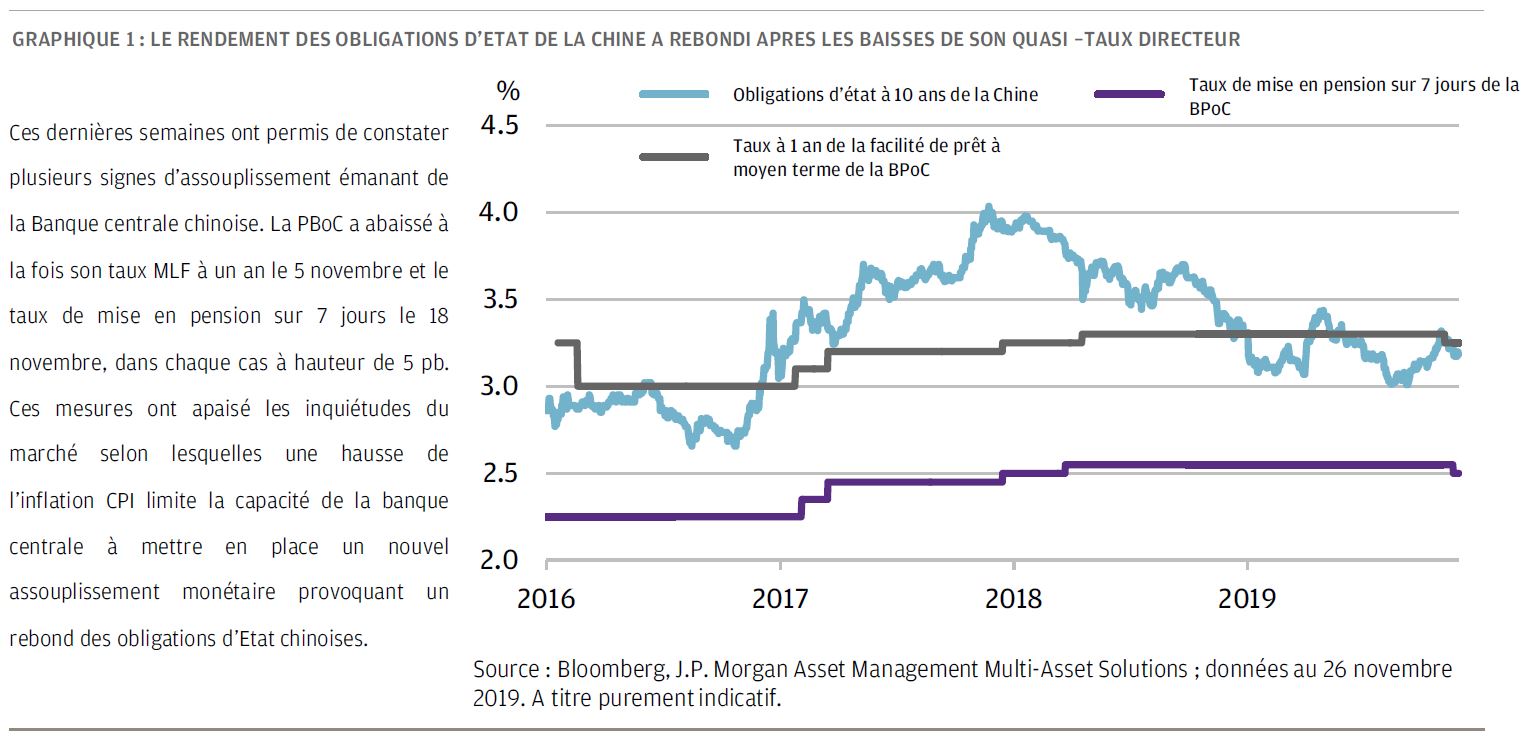

Alors que les investisseurs restent dans l’attente de signes de progrès dans les négociations commerciales sino-américaines, le sentiment général du marché a été conforté par des signes d’assouplissement provenant de la Banque centrale chinoise. La Banque populaire de Chine (PBoC) a procédé à un certain nombre de baisses de son quasi taux directeur au cours de ces dernières semaines, atténuant les inquiétudes du marché selon lesquelles une hausse de l’inflation CPI empêcherait la banque centrale de mettre en oeuvre un nouveau stimulus monétaire.

Pour la première fois depuis début 2016, la PBoC a abaissé le taux à un an de sa facilité de prêt à moyen terme (MLF) de 5 points de base (pb) le 5 novembre. Cette décision a été suivie d’une réduction de 5 pb de son taux de mise en pension sur 7 jours et de celui de son nouveau taux de référence des prêts bancaires (Loan Prime Rate ou LPR) basé sur le taux MLF, respectivement les 18 et 20 novembre. L’évolution vers une approche plus accommodante de la politique monétaire a été mise en évidence par le rapport de politique monétaire du T3 récemment publié: la banque centrale y admet des difficultés accrues pour la croissance, réaffirme la focalisation de sa politique sur le maintien de la stabilité et insiste moins sur la nécessité de garder sous contrôle l’offre monétaire. En conséquence, le rendement des obligations d’Etat chinoises à 10 ans a rebondi de plus de 10 pb au cours des dernières semaines qui ont suivi un mouvement de vente massif qui a débuté en septembre.

Malgré des signes plus positifs, l’assouplissement de la politique monétaire a été jusqu’à présent plus modéré qu’au cours des précédents cycles de 2008/2009 et 2015/2016. Sur le plan monétaire, la PBoC s’est davantage appuyée cette fois-ci sur les baisses du ratio de réserves obligatoires (RRR), tout en adoptant des réductions plus modestes du taux de référence des prêts bancaires (20 pb contre plus de 150 pb au cours des deux périodes précédentes). L’assouplissement des conditions financières a été par conséquent plus limité avec une baisse de seulement 20 pb des taux de prêt effectifs des banques (contre près de 200 pb au cours des deux précédentes périodes) et une reprise de la croissance du crédit (graphique 2). Sur le plan budgétaire, le soutien financier provenant des obligations spéciales des gouvernements locaux en faveur des investissements dans les infrastructures semble avoir été plus faible que ce qu’impliquait l’important montant des émissions cette année. De plus, l’assouplissement de grande envergure des politiques du marché immobilier, qui était une composante importante des plans de relance lors des cycles d’assouplissement précédents, a été également notablement absent cette fois-ci.

En plus des inquiétudes des dirigeants chinois concernant l’endettement dans l’économie, la relative résilience du marché de l’emploi et du marché immobilier cette année semble avoir réduit la nécessité pour eux de mettre en oeuvre des mesures d’assouplissement plus agressives. Malgré les inquiétudes concernant l’impact négatif du conflit commercial sino-américain, certains signes suggèrent jusqu’à présent que le marché de l’emploi résiste relativement bien en Chine.

Au cours des 10 premiers mois de 2019, le taux de chômage national officiel basé sur des enquêtes n’a que légèrement augmenté, en hausse moyenne de 20 pb par rapport à la même période de l’an dernier. La croissance de l’investissement immobilier a également progressé modérément par rapport à son niveau de 2018.

A notre avis, les dirigeants chinois vont maintenir leur approche consistant à ne fournir que le soutien minimum nécessaire. Si nous anticipons le maintien d’une politique globalement accommodante de la Chine incluant un nouvel assouplissement monétaire et budgétaire, notre scénario de base pour 2020 se fonde sur une faible probabilité de mesures de relance importantes.

Pour l’avenir, notre scénario de base adopte pour hypothèse une reprise sans ampleur de la dynamique de croissance de la Chine en 2020, dans la mesure où une détente commerciale sino-américaine et l’atteinte d’un plancher par le cycle industriel mondial limitent la nécessité d’un assouplissement agressif de la politique monétaire. Tout compte fait, nous considérons comme assez probable la conclusion par les deux parties d’un accord de phase 1: un accord commercial limité permettant d’écarter de nouvelles hausses de droits de douane en échange d’un engagement de la Chine d’acroître ses achats agricoles. Si un accord commercial de phase I est conclu et que l’on ne constate pas de nouvelle escalade des tensions commerciales sino-américaines le handicap que constituent pour les exportations chinoises les hausses des tarifs douaniers devrait s’estomper en 2020.

Le sentiment général des entreprises et des consommateurs nationaux devrait également s’améliorer légèrement, favorisant ainsi l’investissement et la consommation, bien que l’incertitude liée au conflit commercial restera probablement à un niveau élevé à court terme.

Simultanément, ni le marché de l’emploi, ni le marché immobilier ne devraient être une source d’inquiétude majeure pour les responsables politiques chinois en 2020. Il se pourrait encore qu’une partie de l’impact négatif apparaisse, mais les changements structurels en cours dans l’économie ont probablement contribué à desserrer les pressions pesant sur le marché de l’emploi en Chine. La population en âge de travailler de la Chine a culminé en 2011 et devrait se contracter en moyenne d’un million par an au cours des cinq prochaines années. La transition en cours de la Chine d’une économie à dominante manufacturière vers une économie de services a également favorisé le marché de l’emploi, les secteurs des services étant plus utilisateurs de main-d’oeuvre. Même avec des politiques immobilières demeurant dans leur ensemble neutres, nous estimons que la croissance de l’investissement immobilier va rester résiliente, caractéristique sous-tendue par un niveau relativement élevé de la croissance des nouvelles mises en chantier au cours de ces deux dernières années.

Tout bien considéré, nous prévoyons que la croissance du PIB chinois, et plus globalement de la croissance mondiale, va se rapprocher de sa tendance au cours des prochains trimestres, en raison de l’apaisement des tensions commerciales.

Dans ce contexte, nous ne comptons pas sur l’adoption par les dirigeants chinois d’un plan de relance de grande ampleur, ce qui limite ainsi tout effet de contagion positif pour le reste du monde.

Nous avons revu en hausse nos perspectives pour les actions considérées comme classe d’actifs. Ceci reflète, en partie, une diminution des risques de récession dans un contexte d’amélioration de la tonalité des statistiques économiques et d’apaisement des tensions géopolitiques. Il est certain que les perspectives pour les actions sont encore largement asymétriques du fait des risques entourant les négociations commerciales sino-américaines. A notre avis, le risque de baisse des performances des actions en cas d’escalade des tensions commerciales est bien plus important que le risque de hausse, plafonné dans le haut de la fourchette à un chiffre compte tenu de bénéfices limités et d’une hausse légère des valorisations.

Dans nos portefeuilles multi-asset, nous avons fait évoluer notre positionnement sur les actions d’une légère sous-pondération vers une plus grande proximité avec la neutralité, tout en maintenant une approche globalement prudente. Nous maintenons notre préférence bien établie pour les actions des grandes capitalisations américaines (U.S.) et un appétit accru pour les marchés cycliques tels que les actions émergentes. Nos marchés les moins prisés sont l’Australie et les actions des petites capitalisations américaines (U.S.).