L'Europe sera très probablement confrontée à plusieurs trimestres de croissance négative, ou du moins stagnante, en 2024. La persistance de cette période dépendra de plusieurs facteurs, mais le scénario le plus probable est que la zone euro subisse une récession légère à moyenne avant de renouer avec la croissance en fin d'année. Toutefois, le risque d'une période de stagnation plus longue est possible, notamment si la politique monétaire de la BCE reste trop restrictive à trop long terme.

Une baisse plus rapide que prévu de l'inflation inciterait probablement la BCE à réduire ses taux plus tôt que prévu. Cela favoriserait les bunds allemands, mais affaiblirait l'euro. Les actions européennes devraient rester discrètes jusqu'à ce que la reprise s'amorce, les valorisations bon marché pouvant alors offrir une opportunité d'achat.

La démographie représente un défi pour les plus grandes économies de la zone euro

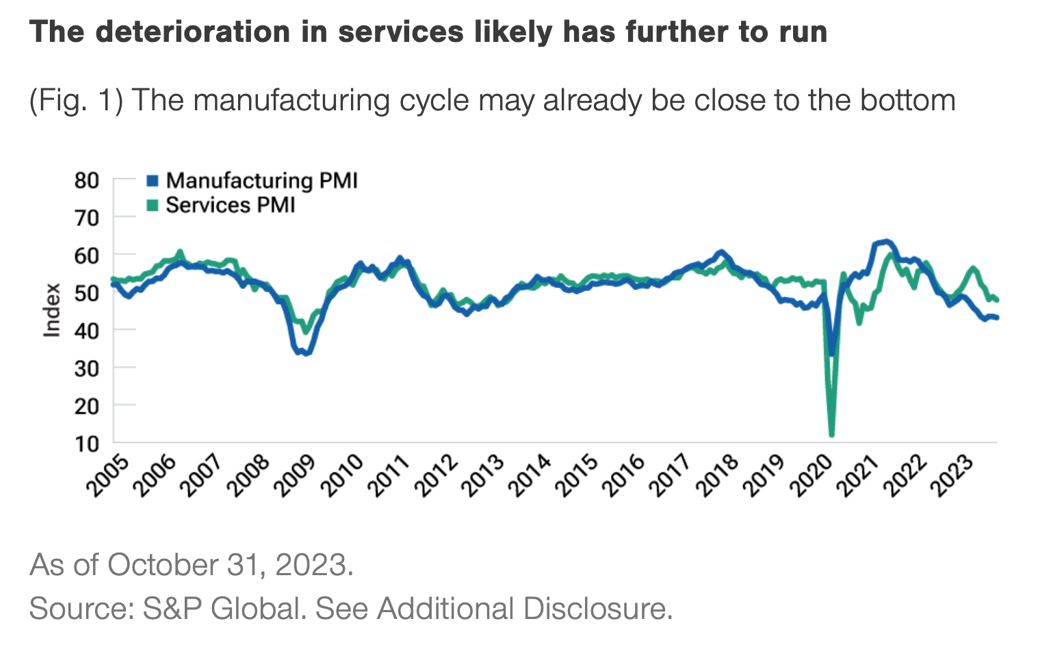

Les récentes données sur l'indice PMI indiquent que l'économie européenne est déjà en récession. Les données relatives à l'industrie manufacturière allemande sont très faibles et les indices PMI de l'industrie manufacturière française ont chuté à un niveau similaire. En Italie et en Espagne ces mêmes indices se sont légèrement améliorés, mais à partir de niveaux très bas. Les indices PMI des services s'affaiblissent dans l'ensemble de la zone euro. Cette dynamique indique que la zone euro est proche du bas de son cycle manufacturier, mais que la détérioration du secteur des services pourrait se poursuivre (figure 1).

L'Allemagne, moteur manufacturier de l'Europe, est confrontée à de multiples défis. Dans les années 2000, les réformes des prestations sociales ont considérablement augmenté les taux de participation à la main-d'œuvre, ce qui a permis de maintenir des niveaux de salaire compétitifs. Les pays candidats à l'adhésion à l'Union européenne ont constitué une source supplémentaire de main-d'œuvre qualifiée et compétitive, tandis que la Russie a fourni de l'énergie bon marché et que les intrants chinois en flux tendu ont permis à l'Allemagne de se concentrer sur la fabrication de produits à plus forte valeur ajoutée.

Depuis lors, bon nombre de ces facteurs favorables se sont transformés en facteurs défavorables. Les prestations sociales ne peuvent plus être réformées et les migrants économiques sont moins nombreux. L'Allemagne a besoin d'environ 400 000 immigrés par an pour combler le manque de main-d'œuvre dû au vieillissement de la population, mais elle a du mal à les attirer. L'économie est lentement sevrée du gaz russe et certaines chaînes d'approvisionnement stratégiques sont en train d'être remodelées. Ces changements structurels maintiendront la croissance de l'Allemagne à un niveau modéré durant plusieurs années, le temps que le pays passe à un nouveau modèle économique.

L'Italie sera confrontée à des défis similaires à ceux de l'Allemagne en ce qui concerne l'industrie manufacturière et, compte tenu de ses niveaux d'endettement très élevés, le gouvernement est également limité dans l'utilisation de la politique fiscale. La France a une politique industrielle et fiscale active, qui contribuera à amortir la transition. La France est le seul grand pays de la zone euro dont la démographie est viable, ce qui signifie qu'elle devrait être beaucoup moins affectée par le vieillissement de la population. La part de l'industrie manufacturière dans l'économie espagnole est beaucoup plus faible que dans les autres pays. Elle pourrait encore être affectée par un ralentissement des services dans l'ensemble de la zone euro, mais les chiffres indiquent que l'économie espagnole reste de loin la plus résistante.

Tensions géopolitiques et hausse des rendements pèsent sur la croissance

L'incertitude géopolitique pèsera sur la consommation et l'investissement, en particulier si les prix de l'énergie augmentent à nouveau. La gravité de cet impact dépendra de la réaction des gouvernements. Si la majeure partie ou la totalité de la hausse des prix est répercutée sur les consommateurs, la réduction de la demande qui en résultera réduira fortement les pressions inflationnistes et permettra à la BCE d'ignorer la flambée des prix de l'énergie. En revanche, si les gouvernements réagissent à la hausse des prix en réduisant les taxes sur les carburants, l'inflation qui s'ensuivra pourrait inciter la BCE à resserrer à nouveau sa politique.

Le risque géopolitique futur le plus important est sans doute celui d'une guerre commerciale avec la Chine. Bien que certains pays européens soient prêts à imposer des droits de douane sur les importations chinoises, d'autres s'inquiètent davantage de la réduction de l'accès au marché chinois. Une guerre commerciale avec la Chine affecterait la demande extérieure et, par conséquent, la croissance de la zone euro.

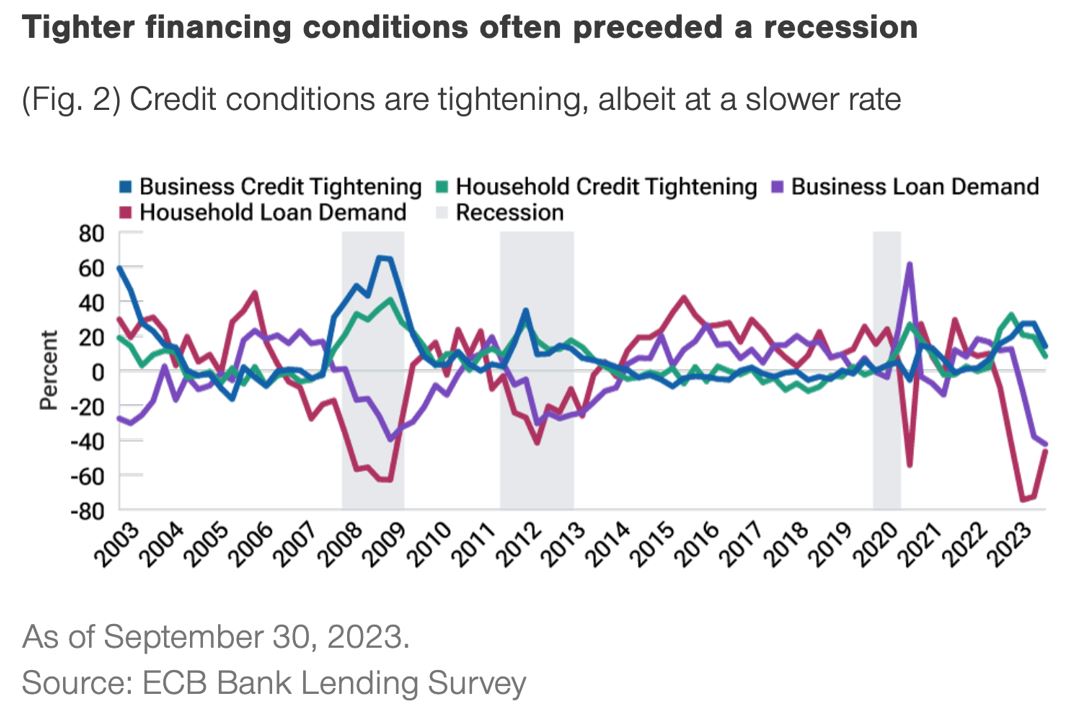

Le resserrement des conditions financières menace également la croissance (figure 2). La politique monétaire de la BCE a considérablement resserré les conditions financières dans la zone euro. Selon les données de la banque centrale sur les prêts bancaires, la demande de prêts des ménages et des entreprises a fortement diminué et les conditions de crédit se sont resserrées.

Le resserrement des conditions de financement n'affecte pas seulement les consommateurs et les entreprises, mais aussi les gouvernements - la récente hausse importante des rendements obligataires a rendu les emprunts plus coûteux, ce qui limitera les dépenses budgétaires et pèsera sur la consommation intérieure et l'investissement des entreprises.

La BCE doit emprunter une voie étroite

Dans l'état actuel des choses, l'inflation devrait commencer à baisser cette année. À la suite de la pandémie de coronavirus, les perturbations de la chaîne d'approvisionnement ont alimenté une poussée d'inflation pour les produits manufacturés. Depuis, les chaînes d'approvisionnement se sont largement normalisées et les prix des produits manufacturés sont en baisse. De plus, le resserrement de la politique monétaire de la BCE n'aura vraisemblablement son plein impact sur l'inflation qu'au cours du second semestre 2024. En l'absence de nouveaux chocs sur les matières premières, l'inflation pourrait se rapprocher plus rapidement que prévu de l'objectif de 2% de la BCE. Selon nous, les risques que l'inflation ne dépasse pas l'objectif de 2% de la BCE sont plus importants qu'on ne le pense actuellement.

Le risque le plus important pour la zone euro est un retour à la stagnation d'avant la pandémie. Ce risque est plus important que celui d'une inflation persistante due à des effets de second tour. À la suite de la crise financière mondiale, le bloc monétaire s'est enlisé dans un équilibre de faible inflation et de faible croissance. La BCE a depuis fixé un objectif d'inflation de 2%, mais c'est un niveau qu'elle a eu du mal à atteindre pendant près de dix ans avant la pandémie, malgré plus de 1 000 milliards d'euros d'assouplissement quantitatif. Si la BCE resserre trop rapidement sa politique monétaire, l'inflation pourrait retomber sous la barre des 2%, ce qui plongerait à nouveau la zone euro dans la stagnation.

Le secteur manufacturier de la zone euro doit s'affranchir des importations de gaz et de main-d'œuvre bon marché, ce qui constitue un défi structurel majeur. Normalement, la politique budgétaire devrait être utilisée pour stimuler suffisamment la demande afin que l'ajustement de l'offre se fasse de manière ordonnée, mais la zone euro est soumise à des contraintes budgétaires. La BCE est donc confrontée à la tâche délicate de calibrer soigneusement sa politique monétaire de manière à ce qu'elle soit suffisamment restrictive pour maintenir l'inflation sur une trajectoire compatible avec son objectif d'inflation de 2% à moyen terme, mais pas au point de provoquer une stagnation persistante. Il s'agit d'une voie difficile.

En fin de compte, il existe deux scénarios dans lesquels la BCE est susceptible d'entamer un cycle de réduction des taux : premièrement, si la croissance est plus faible que prévu et deuxièmement, si l'inflation retombe plus rapidement que prévu à l'objectif de 2%. Selon nous, un seul de ces scénarios doit se concrétiser pour que la BCE réduise ses taux. Nous préférons donc nous positionner sur les bunds allemands, qui devraient être les principaux bénéficiaires des baisses de taux en Europe. Nous pensons que la BCE finira par réduire ses taux de 150 à 250 points de base, soit plus que ce que les marchés attendent. Par conséquent, en supposant que nos prévisions soient correctes, l'euro devrait baisser face aux autres devises au cours de l'année à venir.

En ce qui concerne les actions, les marges bénéficiaires des entreprises seront sous pression tandis que les conditions économiques resteront faibles. Si l'Europe évite la stagnation et renoue avec la croissance, des opportunités pourraient se présenter pour investir dans des entreprises solides dont les valorisations seront probablement encore relativement bon marché.