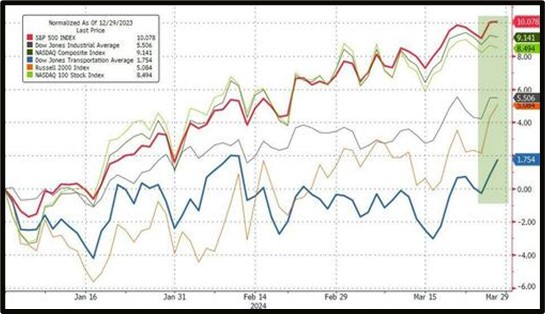

1 - Actions américaines: Meilleur début d'année depuis 2019

Le S&P500 a clôturé le premier trimestre sur un gain notable de 10,2%. Il s'agit du meilleur début d'année pour l'indice depuis 2019, surperformant le Nasdaq et les autres principaux indices américains. Malgré la légère surperformance du S&P500 par rapport au Nasdaq, les deux indices ont atteint de nouveaux records historiques, le S&P500 ayant franchi la barre des 5 200 et le Nasdaq ayant dépassé son précédent record de 2021, à 16 057 points. Les bons chiffres de l’économie américaine et une bonne saison des résultats d’entreprises ont compensé la révision à la baisse du nombre de baisse de taux anticipé par le marché.

Performances des principaux indices américains sur le premier trimestre

Source: Bloomberg

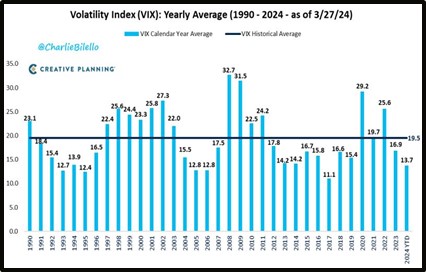

2 - La volatilité implicite des actions américaines s'effondre. Retour de la prise de risque

L’indice de volatilité implicite VIX s’est établi en moyenne à 13,7 lors du premier trimestre 2024, un chiffre nettement inférieur à sa moyenne historique de 19,5. L’appétence au risque de la part des investisseurs est de retour, l’indice Fear & Greed passant de «Greed» à «Extreme Greed» au cours du premier trimestre. Ce sentiment s’exprime également par le nombre de ménages américains investis en actions, qui atteint désormais un niveau record, supérieur à 48%.

Performances des principaux indices américains sur le premier trimestre

Source: Charlie Bilello

3 – Thématiques gagnantes sur le marché d’actions américaines: un bis répétita de 2023

La plupart des thèmes gagnants de 2023 figurent parmi les thématiques les plus porteuses du premier trimestre 2024. Parmi elles: les actions américaines sensibles au bitcoin, l'intelligence artificielle, les grandes entreprises technologiques et les médicaments contre l'obésité. Parmi les plus grands perdants, on peut citer: Les banques régionales américaines, les énergies renouvelables et les ADR chinois.

Performances des «10 terribles» lors du premier trimestre 2024

Source: Bloomberg

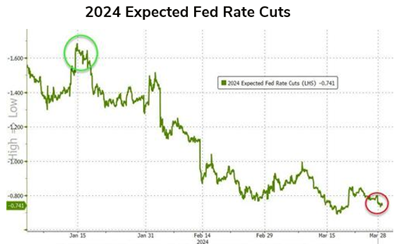

4 – Révision à la baisse du nombre de baisse de taux attendu cette année

Les attentes du marché concernant les baisses de taux de la Fed ont considérablement diminué au cours du premier trimestre. La santé de l’économie américaine et le fait que l’inflation semble être plus résiliente que prévue ont fait passer les prévisions de réduction des taux pour 2024 de près de 7 réductions en début d’année à moins de 3 à la fin mars. Cependant, la bonne performance des actions et du marché du crédit ont éclipsé la hausse des rendements obligataires. L’indice des conditions financières a ainsi atteint son niveau le plus bas depuis le début du cycle de hausse des taux de la Fed. Cette baisse équivaut à environ 100 points de base de réduction des taux, ce qui donne à la Fed une marge de manœuvre pour réduire les taux, mais crée également une incertitude quant à la question (plus l’indice est bas, plus les conditions financières sont favorables): Doit-on en conclure que les conditions financières sont devenues trop favorables, au risque de relancer la hausse de l’inflation?

Source: www.zerohedge.com, Bloomberg

5 - Le dollar s'est redressé au premier trimestre

Le dollar a regagné environ la moitié du terrain perdu au quatrième trimestre. Le billet vert a été soutenu par la faiblesse du yen, la monnaie japonaise ayant atteint son niveau le plus bas depuis 1990. Le scénario de taux d'intérêt plus élevés pendant plus longtemps aux États-Unis est également susceptible de donner un coup de pouce au dollar.

Source: Bloomberg

6 - Le pétrole a fait mieux que le Nasdaq au premier trimestre

Les prix du pétrole ont augmenté de plus de 17% cette année, le baril de brut dépassant à nouveau largement les 80 dollars. L'OPEP reste déterminée à réduire sa production et les tensions géopolitiques continuent de peser sur l'offre. L'Arabie saoudite est en tête du peloton des réductions de production, ayant récemment prolongé la réduction de 1 million de barils par jour qu'elle avait déjà mise en œuvre, jusqu'au deuxième trimestre 2024. Entre-temps, les prévisions de la demande mondiale sont revues à la hausse et l'inflation semble rebondir. Même si la production hors OPEP atteint des sommets, les prix du pétrole continuent de grimper en flèche.

Source: The Kobeissi Letter

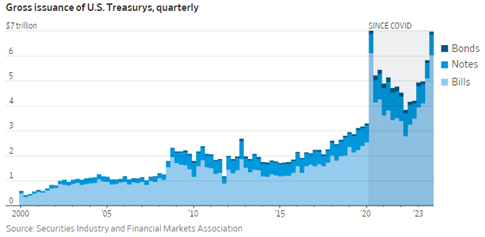

7 – La dette publique américaine continue de fortement augmenter

De plus en plus de personnalités du monde de la finance tirent la sonnette d'alarme au sujet de la dette nationale américaine, qui ne cesse de s'alourdir et s'élève aujourd'hui à environ 34 milliards de dollars. Le PDG de BlackRock, Larry Fink, a mis en garde contre le fait que rien ne garantit que les investisseurs continueront à acheter des bons du Trésor américain. Il a même déclaré que la situation est plus urgente que jamais. L'émission de bons du Trésor américain s'est accélérée ces dernières années, portant la taille du marché des obligations d'État américaines à un niveau record de 27'000 milliards de dollars. Ce chiffre représente une augmentation d'environ 70% par rapport aux niveaux de fin 2019, et est près de 6 fois plus important qu'avant la crise financière mondiale de 2008-09. Selon le professeur Gomes de Wharton, les élections américaines de novembre marqueront un tournant décisif, car un paquet fiscal coûteux, mis en place par la nouvelle administration, pourrait conduire à une crise budgétaire dès 2025.

Source: Securities Industry and Financial Markets Association

8 – Marchés obligataires: Les bons du Trésor américain ont été délaissés. Les spreads de crédit se sont resserrés.

Les bons du Trésor américain ont été délaissés au cours du premier trimestre, les chiffres de l'inflation ayant été plus élevés que prévu et les attentes des investisseurs concernant les réductions de taux de la FED d'ici 2024 ayant diminué. Les spreads de crédit américains à haut rendement ont baissé à 3,05%, ce qui représente leur niveau le plus bas depuis janvier 2022. De même, les spreads de crédit Investment Grade américains ont baissé à 0,91%, leur niveau le plus bas depuis novembre 2021. Il convient de noter que la classe d’actif obligataire (sur la base de l'indice Global Aggregate) est la moins performante du premier trimestre 2024 (-2,1%).

Source: JP Morgan

9 - L'or atteint un nouveau sommet historique

L'or a atteint un nouveau record, dépassant les 2220 dollars l'once, alors même que les flux dans les ETF sur l'or continuent d’être vendeurs. Alors que les prévisions de réduction des taux d'intérêt continuent de s'atténuer, les ETF sur l'or ont enregistré leur neuvième mois consécutif de sorties de fonds en février. Les banques centrales du monde entier ont poursuivi leurs achats d'or, avec la Banque centrale chinoise en tête, qui a ajouté plus de 12 tonnes à ses réserves en février. Le prix de l'or a connu une hausse remarquable de 9,1% en mars 2024, marquant ainsi sa meilleure performance mensuelle depuis juillet 2020. En outre, l'or surperforme le S&P500 depuis février.

Source: Bloomberg

10 - Le bitcoin atteint son plus haut niveau historique et dépasse les 70'000 dollars

Le bitcoin a fait les gros titres ces derniers mois, en particulier depuis le lancement de l'ETF Bitcoin Spot à la mi-janvier. Le succès de l'ETF spot a été sans précédent, l'ETF BlackRock sur le Bitcoin étant le plus rapide à atteindre 10 milliards de dollars d'actifs sous gestion. L'afflux massif de capitaux dans ces ETF, associé à l'attention médiatique suscitée par le bitcoin, a propulsé les prix de ce dernier vers de nouveaux sommets historiques par rapport au dollar, dépassant même les 73'000 dollars à la mi-mars. Les dynamiques du marché et la demande institutionnelle croissante ont donné lieu à de folles spéculations sur les objectifs de prix pour le reste de l'année.

Source: Bloomberg