Le rebond d’exportations ne découle pas des conditions macroéconomiques, mais d’un soutien agressif du gouvernement.

Un large consensus d’économistes s’accorde à dire que la réouverture de l’économie chinoise sera l’un des principaux moteurs de la croissance mondiale des prochains trimestres. Cette assertion reste pour l’heure incertaine. Les dernières données chinoises montrent en effet que si l’économie se rétablit lentement, le rythme de cette reprise varie d’un secteur à l’autre. Par ailleurs, les stimulus mis en place par les gouvernements locaux sont le plus souvent en retard sur le processus de rémission. La consommation et les importations nationales restent moroses. C’est cet élément, absolument indispensable pour la diffusion de la croissance à l’ensemble de la planète, qui manque à la reprise chinoise.

La Chine a publié il y a une semaine des statistiques commerciales impressionnantes. En mars, les exportations ont enregistré une hausse de 14,8% en comparaison annuelle, là où les prévisions annonçaient un recul de 7%. Le surplus commercial mensuel, lui, atteignait la coquette somme de 88,2 milliards de dollars. Ce chiffre, le cinquième le plus élevé jamais enregistré par la Chine dans sa catégorie, est d’autant plus étonnant que les surplus du mois de mars, en raison d’effets saisonniers, sont généralement peu élevés. Il surprend plus encore si l’on compare les performances de la Chine à celles de ses voisins: la Corée du Sud a ainsi enregistré une baisse à deux chiffres de ses exportations au premier trimestre. Et elle n’est pas la seule économie exportatrice d’Asie à avoir connu des difficultés en début d’année – c’est aussi le cas de Singapour, par exemple.

Un examen plus minutieux révèle que la croissance des exportations chinoises a été tirée par une forte demande en véhicules électriques (+122%) ainsi qu’en batteries lithium-ion (+94%) et solaires (+23%). Ces données, et la forte croissance du PIB (4,5%) que l’Empire du Milieu a enregistrée au premier trimestre, font aisément conclure à une reprise rapide de l’économie chinoise qui bénéficiera à la croissance mondiale – l’expérience montrant qu’il faut environ six à neuf mois pour voir la reprise chinoise s’étendre à l’ensemble du globe.

Le rebond d’exportations ne découle pas d’une amélioration des conditions macroéconomiques, mais plutôt d’un soutien agressif de la part du gouvernement local. Depuis le début de l’année, on sait que la Chine craint la faiblesse de l’export. Le gouvernement central a donc demandé aux autorités locales d’aider les entreprises à stabiliser leurs exportations. C’est ce à quoi nous assistons. La singulière performance du mois de mars est le résultat de subventions et de transferts implicites.

A court terme, les gouvernements locaux peuvent continuer à soutenir la compétitivité des exportateurs. Mais étant eux-mêmes sous pression financière, ils finiront tôt ou tard (et plus tôt que tard) par atteindre leurs limites. Au bout du compte, la croissance des exportations devra venir des ménages. Or, c’est actuellement la plus grande faiblesse de l’économie chinoise. Depuis la réouverture économique, la plupart des analystes misent sur un sursaut, cette année, de la demande intérieure pour soutenir de manière saine la croissance globale du PIB. Mais jusqu’à présent, il est difficile de trouver trace dudit sursaut dans la consommation.

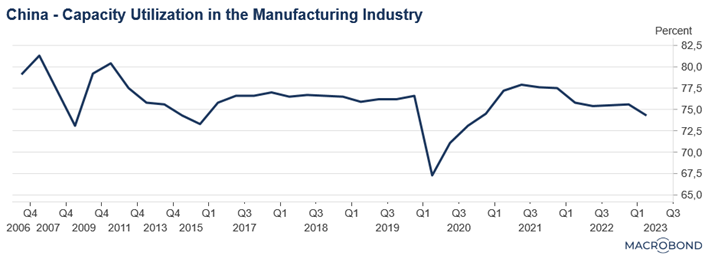

L’inflation observée en mars (0,7% en comparaison annuelle) et la faible utilisation des capacités du secteur manufacturier (74,3% au premier trimestre, comme le montre le graphique ci-dessous) n’arrangent pas les choses. C’est un problème pour la Chine, mais aussi pour l’économie mondiale. Sur le marché, le scénario majoritaire prédit un certain nombre de cahots dans les prochains mois: les Etats-Unis pourraient traverser une récession similaire à celles des années 1990, mais les perspectives devraient s’améliorer d’ici la fin de l’année grâce à la reprise chinoise. Ces derniers jours, de nombreux analystes ont manifesté leur adhésion à ce scénario en mettant en avant la forte croissance du PIB au premier trimestre. Ne nous focalisons pas trop, cependant, sur l’effet de base lié à la réouverture de l’économie, source de distorsions de données.

Ces analystes négligent ce faisant un point bien plus important. Ce n’est pas la hausse d’un PIB qui tire la croissance du reste de la planète. C’est celle des importations. Malheureusement, ce tableau est moins positif que celui des exportations, qui laisse une impression négative en mars (-1,4% en comparaison annuelle). Nous continuons à croire en une accélération de la consommation chinoise cette année, poussant les importations à la hausse, mais le processus sera certainement plus long, et considérablement plus complexe, que le marché ne l’escompte. Un paramètre qu’il n’a de toute évidence pas encore intégré à ses prix.