Cette croissance est due notamment à la réglementation bancaire, à un contexte économique favorable et aux progrès technologiques.

Bien que le profil des banques après 2008 se soit globalement amélioré via des augmentations de capital, une meilleure liquidité ainsi que par des normes de souscription plus prudentes, le secteur bancaire parallèle («shadow banking») a enregistré une croissance significative après la crise, engendrant probablement de nouveaux risques pour l’ensemble du système bancaire. Cette croissance est due à la réglementation bancaire, aux taux d’intérêt bas, à un contexte économique favorable et aux progrès technologiques, notamment dans la finance.

Les expositions directes et indirectes des banques, des compagnies d’assurance et des fonds de pension, l’amenuisement des opportunités de financement pour les banques et les emprunteurs non financiers, ainsi qu’une volatilité accrue des prix des actifs sont autant de risques associés au développement du «shadow banking». Toutefois, en requérant un niveau exigent de transparence, l'intermédiation financière en dehors du secteur bancaire traditionnel peut être positive si elle apporte de nouvelles sources de crédit ainsi que des liquidités supplémentaires afin de soutenir la croissance économique. Alors que les conditions de crédit sont globalement peu favorables sur les marchés mondiaux, les performances des sociétés bancaires parallèles, au cours de ce cycle économique exceptionnellement long, détermineront si ce secteur moins transparent et moins réglementé est bénéfique pour le système financier global.

(Taux de croissance composé 2010-2017)

Les opérations des différents acteurs se déroulant hors du système bancaire traditionnel (banques commerciales, banques centrales, institutions publiques, sociétés d’assurance, fonds de pension) se chiffraient à 52'000 milliards de dollars dans le monde, soit 13,6% du montant total des actifs financiers fin 2017, contre 30'000 milliards de dollars en 2010, selon le Conseil de Stabilité Financière (CSF). Géographiquement, les États-Unis sont la zone abritant la plus importante part (bien que décroissante) des actifs bancaires parallèles, avec un peu moins de 15'000 milliards de dollars, soit 29%. Les 15 plus grandes banques aux États-Unis présentent une faible exposition aux emprunts effectués hors du système bancaire traditionnel. Wells Fargo a l’exposition la plus élevée, avec 104,9 milliards de dollars, soit 5,5% des actifs fin 2018.

Globalement, les banques commerciales ont une exposition directe modeste, via les prêts et les emprunts, au système bancaire parallèle, bien qu'elles soient exposées à des risques indirects, comme l'interdépendance et la volatilité des prix des actifs. En 2018, la Commission de réglementation du secteur bancaire et des assurances en Chine a fait part de ses préoccupations quant à l’intrication des banques commerciales avec le secteur parallèle, entraînant une surveillance accrue, en particulier sur les produits de gestion de patrimoine et de fiducie. En Inde, le défaut d'une société de financement d'infrastructures en 2018 a créé des pressions sur les financements d’autres entreprises, amenant les régulateurs à réexaminer les normes de liquidité du secteur et incitant les banques à augmenter leurs prêts et leurs achats d’actifs à ces dernières.

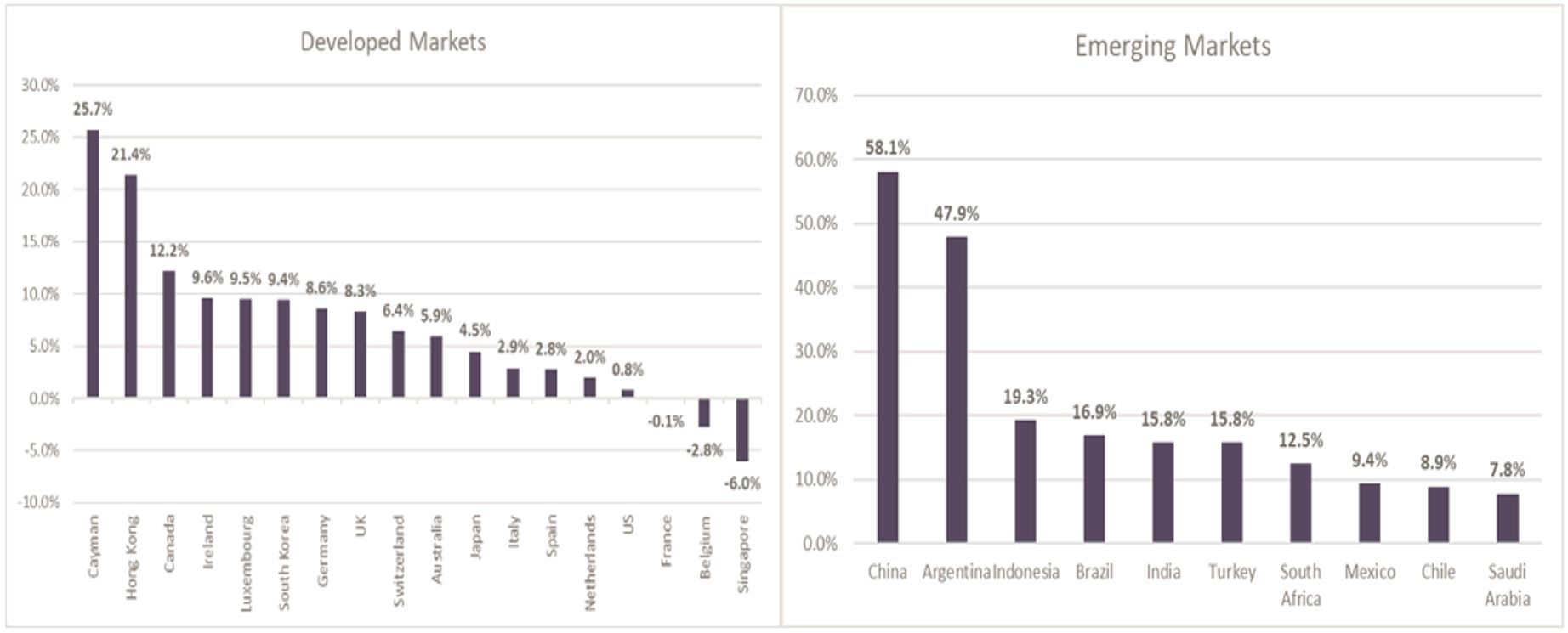

Le taux de croissance du secteur bancaire parallèle a été plus élevé dans les économies émergentes que dans les pays développés, principalement guidé par les spécificités locales des marchés et par une disponibilité moindre d’actifs. Les systèmes parallèles de la Chine et de l’Argentine ont enregistré les croissances les plus significatives, avec des taux de croissance annuels composés sur cinq ans de 58% et 48%, respectivement, à fin 2017.

En outre, la croissance dans ce secteur attire de plus en plus l'attention des régulateurs dans de nombreux pays. Il est très peu probable qu'un cadre réglementaire plus exhaustif n’apparaisse au-delà d’initiatives nationales (par exemple la Chine ou l'Inde) ou au sein de sous-secteurs (tels que le secteur des crédits à la consommation) à moins qu’un choc du marché lié à la finance parallèle ne se produise.

La réduction des risques liés au «shadow banking» pourrait, par exemple, être conduite par la mise en place d’une réglementation, une obligation de transparence accrue ou encore une limitation des disparités entre l’actif et le passif. Cependant, les régulateurs doivent prendre en compte l’effet de tels changements pour les économies au système bancaire traditionnel fragile, en particulier en termes de besoin de capital et de crédit.