Nouveau plongeon des actions en Europe et aux Etats-Unis. Le T-note sous 2,85%, le Bund à 30 ans au plus bas depuis 2017.

Le répit aura été de courte durée sur les marchés d’actions occidentaux. Le S&P retouche ses points bas et les indices européens chutent de plus de 5% en cinq séances. Le Nikkei plonge de 6% mais Shanghai résiste (-2,8%).

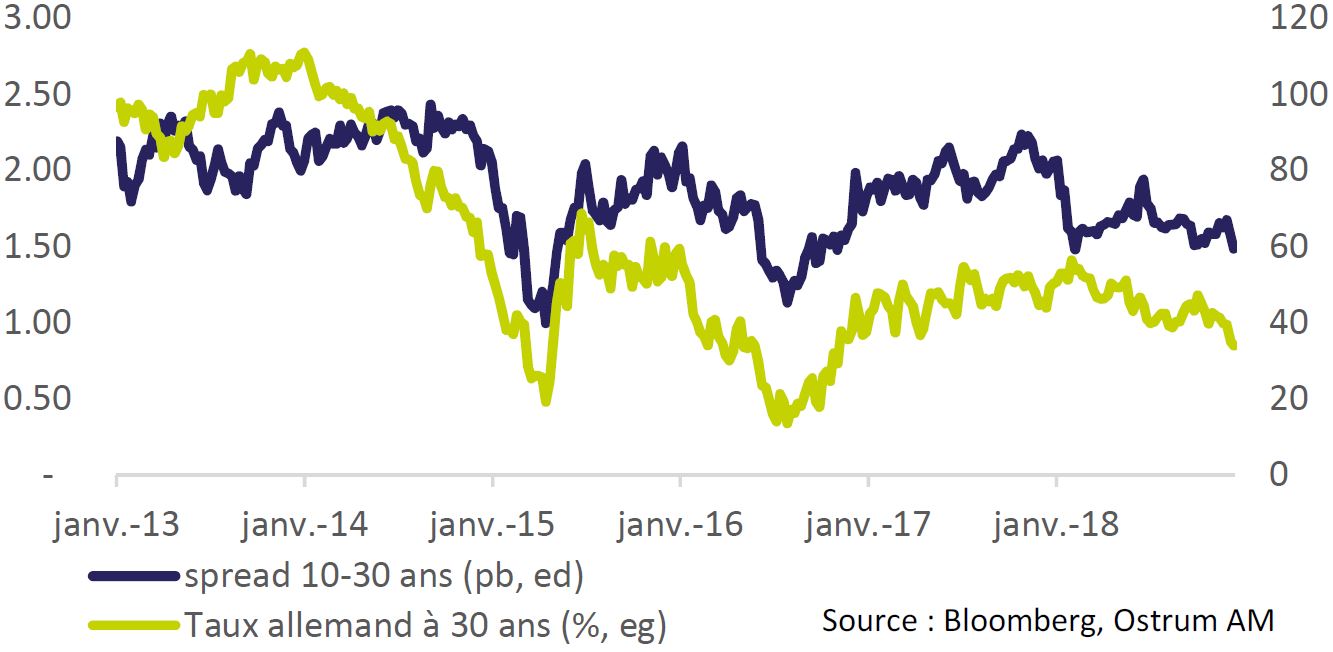

Le repli vers l’actif sans risque porte le T-note vers 2,85% et le Bund à 0,25% en amont du vote du Parlement britannique au sujet du Brexit, qui sera finalement reporté. L’aplatissement de la courbe des taux est marqué en zone euro. Le 30 ans allemand s’échange sous 0,90% au plus bas depuis 2017. Les spreads souverains restent relativement stables.

en couverture de leur exposition aux obligations d’entreprise.

Les marchés du crédit se dégradent notamment aux Etats-Unis. Les allocataires ont basculé vers les Treasuries au détriment du crédit, des prêts bancaires et du high yield. En Europe, les intervenants utilisent les indices en couverture de leur exposition aux obligations d’entreprise. L’iTraxx IG cote 85pb, le Crossover, aux alentours de 350pb, s’élargit de 26pb sur une semaine.

La dette émergente s’échange autour de 400pb accusant un léger écartement durant le rally du T-note.

Le sterling plonge après le report du vote parlementaire sur le Brexit. Le yen japonais profite aussi de l’aversion pour le risque. Le dollar australien intègre la possibilité d’une baisse des taux l’an prochain. Parallèlement, l’attentisme de la BoC pèse sur le CAD.

Le spread 10-30 ans s’est réduit et la courbe s’est globalement aplatie. Ce mouvement traduit peut-être des anticipations d’une extension des maturités ciblées par la BCE lors des réinvestissements des flux liés au QE en 2019.

La tâche de Mario Draghi s’annonce ardue cette semaine. Il s’agira de rassurer les marchés financiers après une période de fortes turbulences, de tensions internationales (G20, Brexit) et de crise politique intérieure (Italie, France) sans risquer de relancer la guerre des monnaies en pointant les risques extérieurs. Le ralentissement économique en zone euro s’intensifie et oblige désormais la BCE à abaisser ses projections de croissance pour 2019, voire au-delà. Le gouvernement Conte revoit ses projections de privatisations pour abaisser la virgule du déficit mais l’essentiel est ailleurs avec l’entrée en récession de l’Italie au 3T18. L’inflation baissera en réponse à la chute du pétrole, que l’OPEP peine à enrayer malgré l’annonce d’une baisse de production d’1,2mbpj. La virgule de l’inflation projetée pour 2021 fait déjà trembler les marchés, tant elle semble conditionner la hausse des taux prévue après l’été 2019.

pourraient être redéployés de façon discrétionnaire par la BCE.

Sur le plan opérationnel, la BCE insistera sur le caractère flexible de sa politique de réinvestissement. Le déséquilibre des tombées (162mds € à réinvestir sur 12 mois) favorable aux emprunts publics pourrait être corrigé au profit des obligations d’entreprise. Contrairement aux opérations des Banques nationales en dette souveraine locale, les flux liés aux avoirs en dettes supranationales pourraient être redéployés de façon discrétionnaire par la BCE. Quant à la question des TLTROs, le sempiternel «on n’en a pas discuté» s’imposera probablement afin de laisser aux banques le temps d’évaluer leur accès au marché de la dette (senior, covered, NPS…) à long terme. Les paramètres des TLTROs (taux fixe ou variable, maturité, part du bilan maximum à financer) sont cependant difficiles à calibrer. Au total, 514 banques sont concernées par l’échéance de juin 2020 qui représente près de 400 milliards d’euros d’emprunts. La grande majorité de ces banques n’aura sans doute pas l’accès au marché requis pour rouler ce passif. Cela mettra la BCE en porte-à-faux par rapport à sa mission de supervision bancaire.

Aux Etats-Unis, les prochaines semaines seront instructives quant à la capacité de la Fed à rester crédible plus d’un semestre. Les marchés financiers ont déjà effacé 2 des 3 hausses de taux prévisibles en 2019 anticipant ainsi la remise en place du put de la Fed. Une petite phrase laissant présager une pause serait du meilleur effet pour assurer une trêve des confiseurs sans heurts. Il n’y a pourtant aucune raison objective de dévier de la trajectoire de hausses des taux. Le chômage est au plus bas depuis 50 ans (3,7%) et que les enquêtes tutoient les sommets cycliques (ISM, confiance des ménages). L’inflation va baisser (1,5% mi-2019) sous l’effet des prix de l’énergie. Cette baisse est expansionniste malgré le redressement spectaculaire des exportations de produits pétroliers. Si le S&P 500 continue de plonger, « l’incertitude » justifiera un changement de cap, surtout si Mario Draghi craque. C’est la principale raison de l’inertie des taux face aux bonnes nouvelles conjoncturelles. Les conférences de presse, prévues à chaque réunion désormais, rendent de facto la politique de taux moins automatique et augmente la probabilité d’une pause. La politique bilancielle n’en demeure pas moins nébuleuse. La contraction du bilan est moins forte qu’envisagé initialement.

Sur les marchés de taux, la dynamique est haussière aux Etats-Unis en raison de réallocations favorables aux Treasuries et aux emprunts des municipalités. Les investisseurs finaux vendent les fonds investis en prêts bancaires, en high yield et plus généralement en crédit. Les positions non-commerciales en dérivés se sont nettement réduites depuis septembre, de sorte que la consensus vendeur a disparu. On observe un mouvement homogène de baisse des rendements de 15pb environ sur toute la courbe. Le T-note s’échange sous 2,85%. Cette tendance devrait se poursuivre tout en favorisant une pentification du segment 10-30 ans. La dernière émission de 30 ans s’était soldée par le plus faible ratio de couverture depuis 2009.

En zone euro, le Bund cote 0,25%. La dynamique cyclique soutient la dette allemande et aplatit la courbe des taux. Le 30 ans allemand est tombé sous 0,90%, sans entrainer les taux néerlandais ou finlandais aussi bas. Les spreads souverains sont relativement inertes. On note toutefois un élargissement de l’OAT (45pb à 10 ans) en réaction à la crise sociale qui se traduira par un relâchement du budget. Les spreads des BTPs italiens intègrent un scénario optimiste de détente progressive. La prime à 10 ans se situe autour de 285pb. La question politique est essentielle pour comprendre la dynamique du Gilt. Theresa May s’expose à une motion de censure alors qu’un rejet de l’accord signé par l’UE semble inévitable. La neutralité est recommandée sur le Gilt.

Sur les marchés d’actions, la volatilité s’installe. Le S&P teste de nouveau ses plus bas après la fausse bonne nouvelle d’un accord commercial entre la Chine et les Etats-Unis. Les valeurs de petites capitalisations américaines ont effacé près de 3 ans de surperformance face aux grands indices. Le secteur financier, la technologie et les matériaux de base décrochent une nouvelle fois alors que les services publics sont dans le vert (+1,4%) cette semaine. On note des rotations géographiques favorables à l’Asie hors Japon. Shanghai, qui se traite à moins de 10x les bénéfices de 2019, baisse moins que les marchés occidentaux. En Europe, les investisseurs finaux restent méfiants. Les financières (à l’exception des foncières) payent un lourd tribut à la rechute des taux obligataires. Les cycliques dont l’automobile chutent aussi lourdement sous-performant les indices de plus de 3% sur la semaine.