Les indicateurs avancés reflètent un repli de l’économie depuis un moment. Les chiffres trimestriels sont donc au centre des préoccupations des investisseurs. On constate de nets signes de ralentissement en particulier au niveau des valeurs chimiques et industrielles.

La saison de publication des résultats bat son plein. Le marché des actions suisse a peiné à trouver une direction claire en cette nouvelle semaine de négoce. D’une part, les faibles données de croissance de Chine ainsi que l’échec de l’accord sur les céréales avec la Russie ont pesé sur le moral en bourse. D’autre part, les résultats trimestriels ont été mitigés jusqu’ici. Il y a cependant eu des nouvelles positives de la part de Novartis. Le géant pharmaceutique a dépassé les prévisions des analystes en termes de chiffre d’affaires comme de bénéfice et a augmenté en conséquence ses perspectives pour l’ensemble de l’année. Il a par ailleurs annoncé un nouveau programme de rachat d’actions à hauteur de 15 milliards de dollars. ABB a également enregistré une nette hausse du bénéfice. En outre, le groupe industriel a amélioré sa rentabilité, tandis que les nouvelles commandes ont légèrement diminué. En revanche, Arbonia, Bossard, Georg Fischer, Rieter et Zehnder ont publié des résultats décevants. Ces entreprises souffrent en effet toutes d’un ralentissement conjoncturel et de la persistance de la force du franc. A présent, le fabricant de machines textiles Rieter et le fournisseur de construction Arbonia prévoient de supprimer un nombre considérable de postes afin d’économiser des coûts.

Tesla convainc, Netflix déçoit. Le constructeur de voitures électriques Tesla a une nouvelle fois atteint des records au trimestre précédent. Grâce à de nettes réductions de prix, les livraisons ont explosé de plus de 80% à 466’000 véhicules en comparaison annuelle. Le chiffre d’affaires a augmenté à près de 25 milliards de dollars (+47%). La rentabilité a toutefois sensiblement souffert. Le bilan trimestriel du secteur bancaire a quant à lui été mitigé. Grâce aux hausses de taux d’intérêt, la Bank of America (BOA) a gagné près d’un cinquième de plus que l’exercice précédent. Dans le même temps, elle a néanmoins dû doubler ses provisions pour les risques de défaillance de crédits. Les banques d’investissement Morgan Stanley et Goldman Sachs ont en revanche enregistré des baisses de bénéfice en raison des opérations de négoce mitigées. Netflix a même déçu. Le nombre d’abonnement du prestataire de streaming a certes augmenté après avoir commencé à lutter contre le partage des mots de passe, ce qui a été bénéfique pour le chiffre d’affaires, mais les analystes s’attendaient à plus.

La faiblesse du dollar soutient le prix de l’or. Les spéculations des boursicoteurs sur une fin prochaine du cycle de hausse des taux continue de peser sur le dollar américain. Cette semaine, le billet vert a par conséquent atteint son niveau le plus bas depuis 8 ans à 0,8554 franc. Le prix de l’or bénéficie de la faiblesse de la monnaie américaine. Celui-ci a grimpé jusqu’à 1’987 dollar l’once, soit son plus haut niveau depuis la mi-mai.

L’inflation britannique en recul. L’inflation en Grande-Bretagne a baissé de 8,7% à 7,9% en juin, soit plus fortement que prévu. Le taux de base a lui aussi fléchi, faisant ainsi renaître l’espoir des investisseurs que la Bank of England (BoE) pourrait désormais réduire le rythme de son durcissement de la politique monétaire. La livre sterling a alors subi une pression à la vente. Nous considérons toutefois cela comme improbable. La BoE va au contraire tout mettre en œuvre pour faire baisser l’inflation le plus rapidement possible à son niveau visé.

Le dragon chinois souffre d’un COVID long. La reprise attendue suite à la fin du confinement dû au COVID en Chine n’est pas vraiment au rendez-vous. Le produit intérieur brut (PIB) a certes augmenté de 6,3% au second trimestre, soit la plus forte hausse depuis l’été 2021, mais il n’a toutefois pas été à la hauteur des attentes des experts (7,1%). Les raisons sont dues au ralentissement de l’économie mondiale, à l’affaiblissement de la demande intérieure et à la crise du secteur immobilier. Les actions des fabricants de biens de luxe ont particulièrement souffert suite aux chiffres décevants de l’Empire du Milieu. Celles du leader mondial LVMH et de Hermès ont ainsi perdu jusqu’à 5% de leur valeur, les titres du représentant suisse Richemont ont même baissé de plus de 10% – les chiffres trimestriels restés en dessous des attentes ayant ici accéléré la chute.

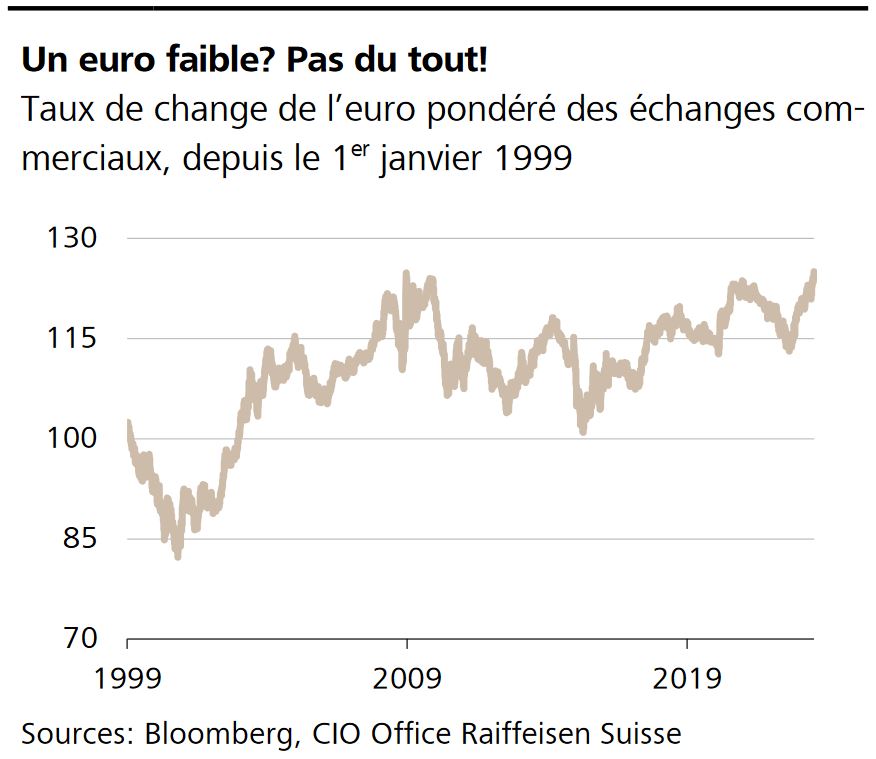

L’indice de l’euro pondéré des échanges commerciaux, qui reflète les taux de change par rapport au 41 principaux partenaires commerciaux de l’union monétaire, a progressé de plus de 20% au cours des deux dernières décennies. Il se situe actuellement à son plus haut niveau historique. Pourtant, la monnaie commune traîne une mauvaise réputation depuis son lancement, qu’elle doit notamment à sa perte de valeur continue par rapport au franc suisse. Le caractère de refuge sûr de ce dernier et la force qui en résulte déforment généralement l'image de l'euro.

The sky is the limit. Grâce à l’engouement autour du thème de l’intelligence artificielle, les actions des géants de logiciel Apple et Microsoft ont bondi à un record historique de 198 et 366 dollars respectivement. Ces deux titres affichent ainsi un gain de cours d’environ 45% depuis le début de l’année.

Décisions de la Fed et de la BCE. Les réunions de politique monétaire de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE) auront lieu la semaine prochaine. Nous nous attendons à ce qu’elles relèvent toutes deux les taux d’intérêt de 25 points de base chacune.