Aujourd’hui, nous mettons en évidence dans quels domaines la faiblesse des valorisations, l’ampleur de la volatilité et l’émergence d’un nouvel ordre mondial créent actuellement des opportunités de placement intéressantes.

Les valorisations sont rarement pertinentes pour le timing des cycles boursiers. Néanmoins, elles peuvent parfois se révéler utiles lorsqu’elles atteignent des niveaux extrêmes, notamment en cas de changement d’époque, car ce dernier marque une césure entre l’«avant» et l’«après». Aujourd’hui, nous mettons en évidence dans quels domaines la faiblesse des valorisations, l’ampleur de la volatilité et l’émergence d’un nouvel ordre mondial créent actuellement des opportunités de placement intéressantes. Il s’agit notamment de la Chine, de la technologie et des bénéficiaires du nouvel ordre mondial. La faiblesse des valorisations, la perspective d’une désescalade en Ukraine et l’annonce de mesures de relance dans l’Empire du milieu ouvrent des perspectives après les revers enregistrés. Lors d’une réunion ad hoc de notre Comité de placement, nous avons décidé de relever la part tactique des actions au niveau «surpondération» pour la première fois cette année. Et nous jetons un coup d’œil aux tendances que suivent la conjoncture et les prix en Suisse. Il se trouve qu’une fois de plus, notre pays tire profit de ses atouts traditionnels.

Les marchés sont sans coeur. Cela n’est pas nouveau et ne changera jamais. En voici trois exemples:

- Pourquoi le débarquement des Alliés en Normandie a-t-il induit un creux et un point de retournement sur le marché boursier anglais?

- Pourquoi l’indice Dow Jones a-t-il augmenté peu après l’attaque japonaise de Pearl Harbour?

- Pourquoi les États-Unis ont-ils enregistré les trois plus fortes poussées inflationnistes du siècle dernier pendant les deux guerres mondiales et la guerre du Vietnam?

Réponse aux questions 1 et 2: parce qu’à ce moment-là, les cours des actions avaient déjà anticipé le pire et atteint des planchers historiques.

Réponse à la question 3: parce qu’en temps de guerre, les chaînes d’approvisionnement sont souvent interrompues, le marché noir prospère et les forces économiques, précédemment libres, sont de plus en plus subordonnées à la politique.

Même après leurs mouvements de yoyo des dernières semaines, les marchés mondiaux anticipent actuellement bien des choses. Ce qui soulève une question cruciale: le pire a-t-il déjà été pris en compte? Qui sait? Après tout, certaines valorisations le laissent penser. Mais en parallèle, l’inflation et la pénurie de matières premières pèsent sur l’économie, comme une double taxation. Comment les investisseurs doivent-ils interpréter cette situation?

Étudions tout d’abord les valorisations. On observe déjà des décotes sur de nombreux marchés, un phénomène qui a toujours induit des points de retournement par le passé. Est-ce également le cas aujourd’hui? Les chiffres et les graphiques parlent d’eux-mêmes.

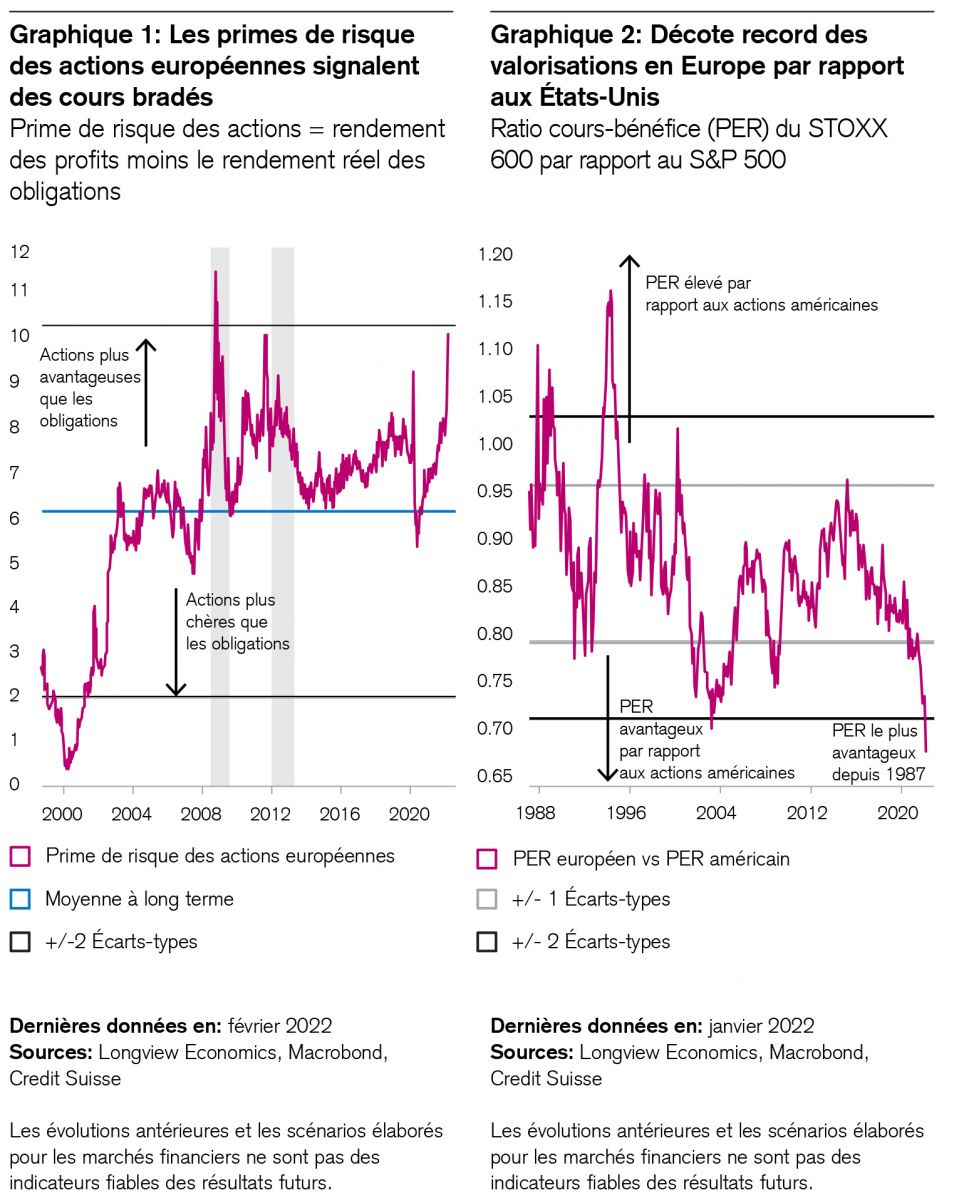

Les primes de risque des actions européennes (voir le graphique 1) signalent que bien des choses sont déjà prises en compte dans les cours. L’écart entre le rendement des profits et celui du marché des capitaux s’établit actuellement à quelque 10% en moyenne européenne. À titre de comparaison, ce pourcentage est plus élevé qu’au début de la crise de l’euro (lorsque la Grèce a failli se retrouver en situation d’insolvabilité en 2011), il est proche du pic qu’il avait atteint lors de la crise financière mondiale de 2009 et il est trois fois supérieur au niveau enregistré pendant les heures les plus sombres du krach des valeurs technologiques en 2003.

Le fait que les investisseurs internationaux quittent l’Europe induit des décotes record par rapport aux actions américaines. Celle du ratio cours-bénéfice (PER) des actions européennes par rapport aux titres américains n’a jamais été aussi importante depuis quarante ans (voir le graphique 2).

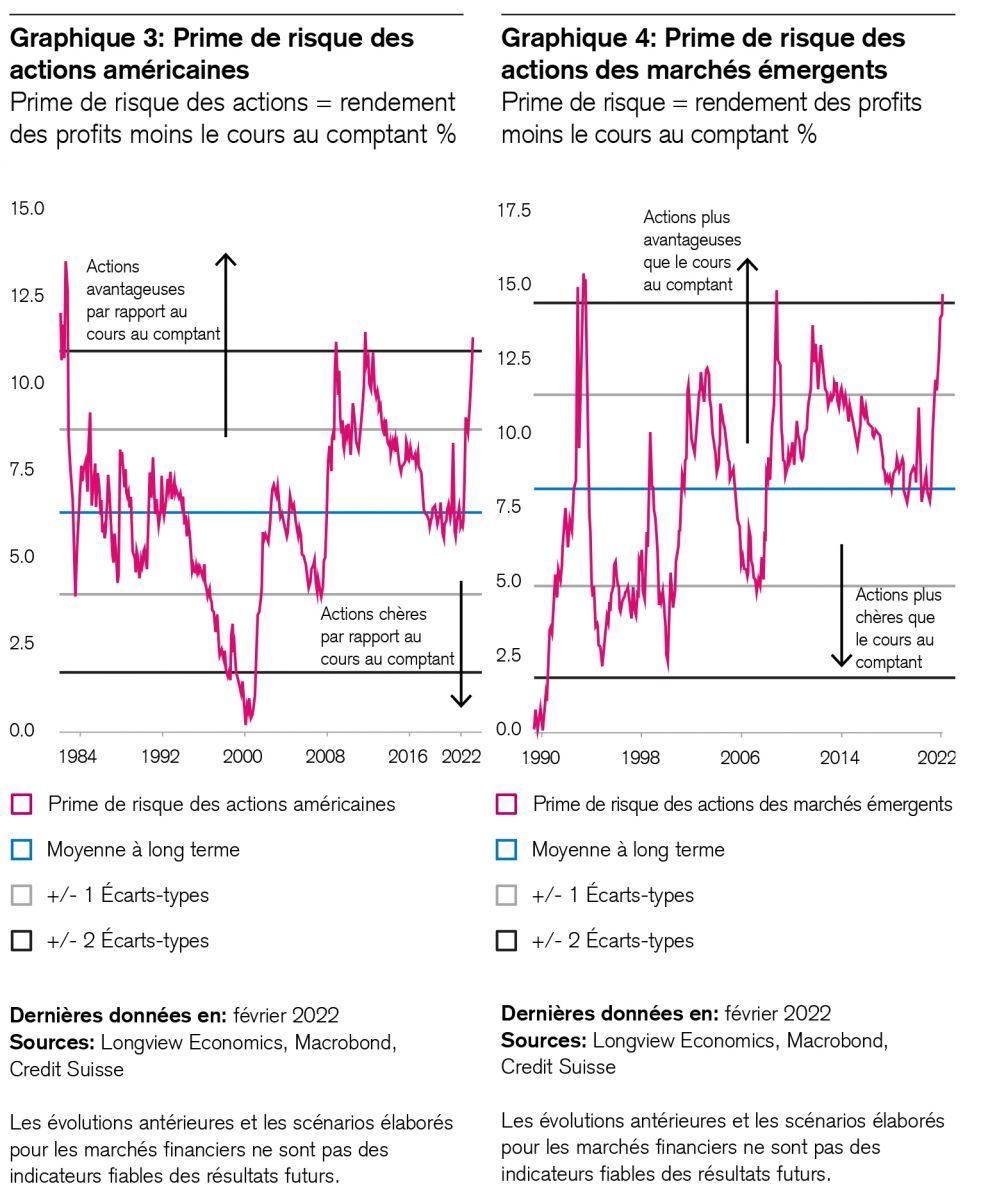

Mais même aux États-Unis et dans les pays émergents, les primes de risque des actions atteignent désormais les niveaux record enregistrés pendant la crise financière mondiale ou la crise de l’euro (voir les graphiques 3 et 4).

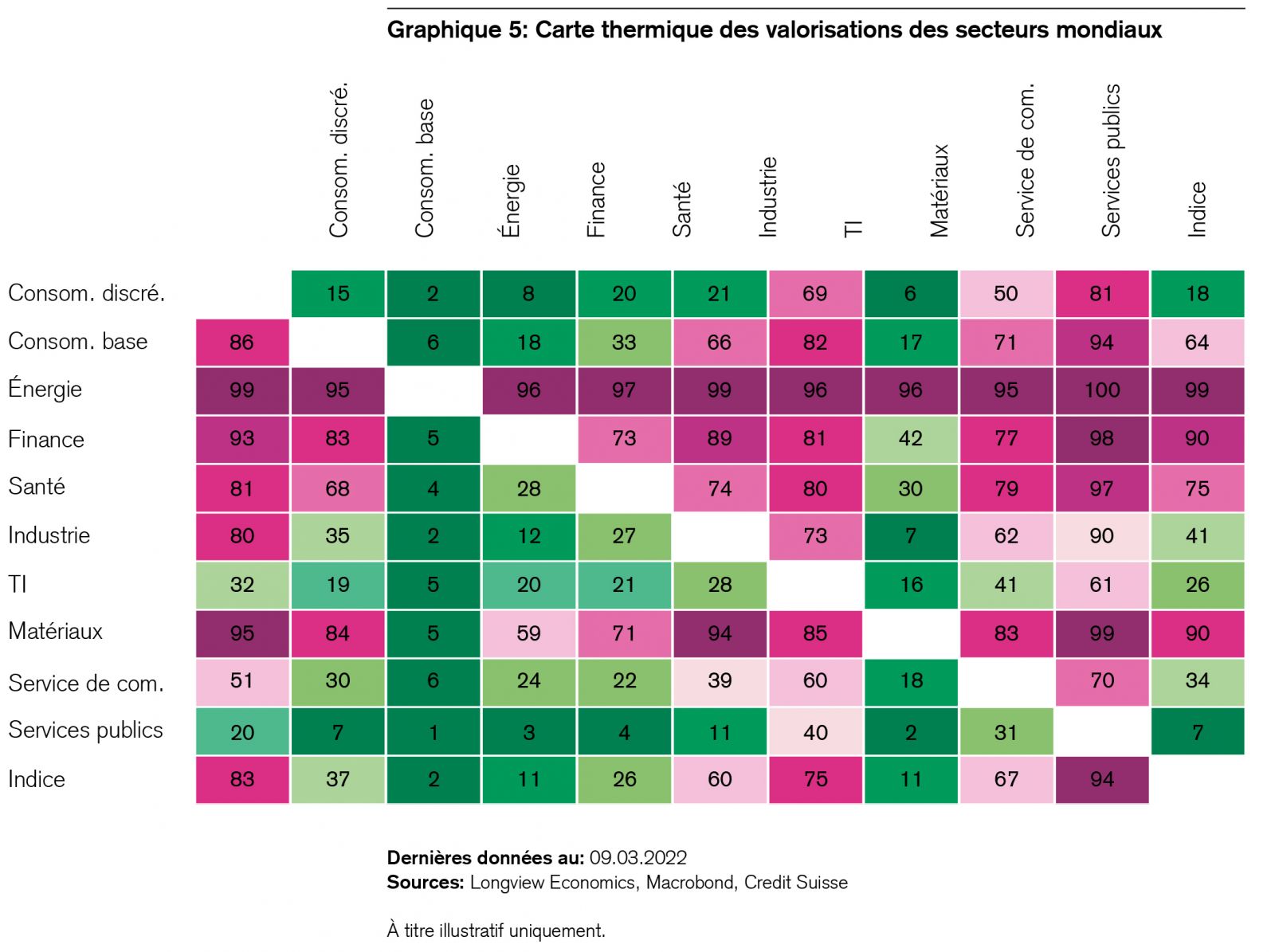

Observons encore les différences de valorisations entre les secteurs. Le graphique 5 présente une vue mondiale qui se lit de haut en bas et montre des niveaux relatifs de valorisation bas à élevés. La faiblesse relative de ceux des secteurs de l’énergie, de la finance et des matériaux est particulièrement frappante. Ces trois secteurs sont probablement affectés par les profonds changements structurels intervenus au cours de la dernière décennie.

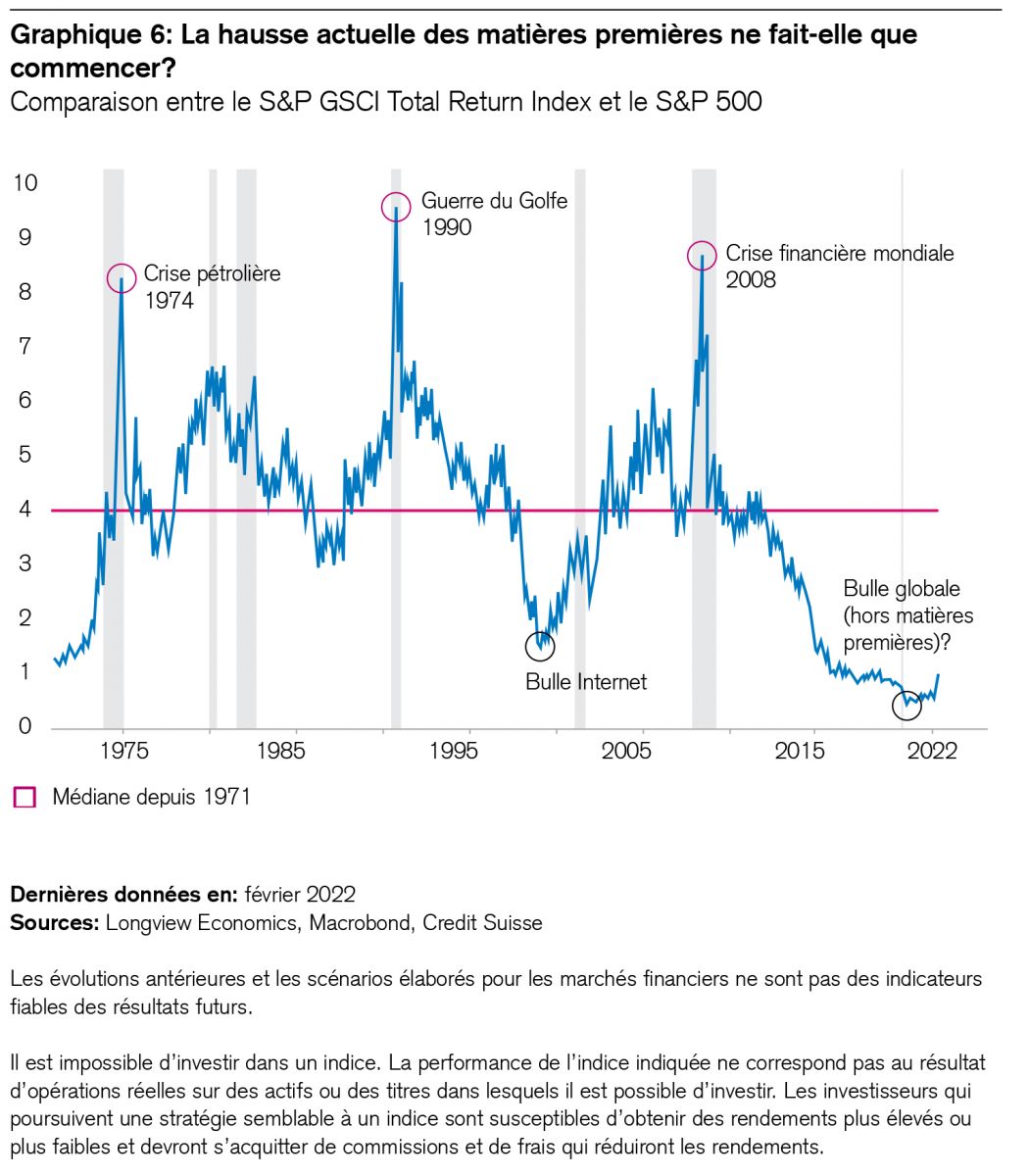

Comment évoluent les marchés des matières premières?

Le rapport entre les cours des actions et ceux des matières premières (voir le graphique 6) semble étrange, car il suggère que ces dernières sont encore bon marché malgré leur récente flambée, du moins par rapport aux actions. Cela laisse perplexe après leur envolée presque verticale dans de nombreux cas. Le rapport entre leur rendement et celui des actions est-il un indicateur trompeur? Peut-être. Mais si l’on estime qu’il est représentatif, alors il signale que nous ne nous trouvons qu’au début d’une hausse des matières premières de plusieurs années. Cette hypothèse d’une hausse prolongée a de nombreux adeptes. En effet, les sous-investissements de longue date dans ce domaine sont actuellement palpables partout. Mais nous n’adhérons pas à l’hypothèse en question, car elle tient à peine compte des solutions de remplacement et d’amélioration de l’efficacité, ni d’une possible désescalade. Mais nous la prenons au sérieux en tant que scénario extrême.

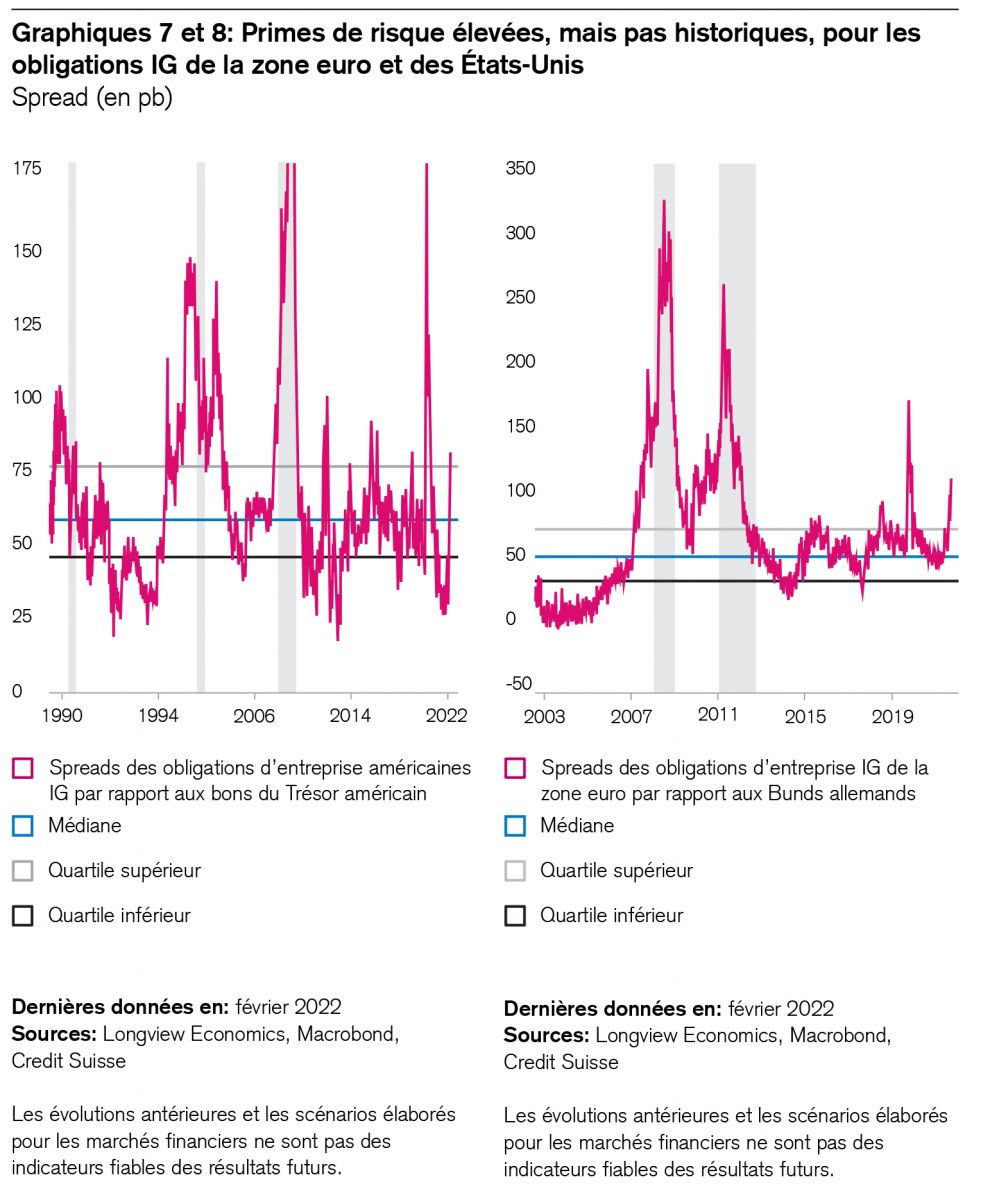

Regard sur les marchés obligataires

Étudions encore la valorisation des obligations investment grade (IG). Les graphiques 7 et 8 montrent une élévation – relativement modérée – de leurs primes de risque par rapport aux emprunts d’État. Les marchés obligataires sont-ils ignorants ou nous envoient-ils un message? Ils ne sont jamais ignorants et ils prennent généralement de l’avance sur les marchés des actions. Les primes de risque des obligations d’entreprise délivrent donc un message: la plupart des sociétés se portent bien, et les marchés du haut rendement le confirment. En effet, une grande partie des émetteurs de titres de ce segment sont des entreprises du secteur de l’énergie, dont les perspectives sont actuellement meilleures qu’elles ne l’ont été depuis longtemps, ou tout au moins aussi bonnes.

Dans ce contexte, les investisseurs devraient tenir compte des points suivants:

Les valorisations actuelles des marchés des actions ne sont intéressantes qu’à deux conditions: que les attentes sous-jacentes en matière de profits ne soient pas excessives et que celles concernant les rendements du marché des capitaux ne soient pas trop modestes.

En fait, cette recommandation devrait aller de soi, car elle est valable en permanence. Mais nous abordons un changement d’époque: un nouvel ordre mondial est en train d’émerger. Il fait bouger beaucoup de choses. Ce qui était vrai hier peut être obsolète dès demain. Il n’est pas encore possible d’évaluer de manière exhaustive l’ampleur et la durée de la pénurie de matières premières qui se profile à l’horizon. Mais une chose est certaine, cette pénurie ne se limitera en aucun cas à des aspects purement économiques. Ses retombées sociales et géopolitiques se révéleront tout aussi importantes. Premièrement, elles seront directement liées aux problèmes économiques posés par la hausse des prix des matières premières. D’autre part, s’agissant de celles, parmi ces dernières, qui sont politiquement sensibles comme le blé, le gaz et le pétrole, on ne sait pas encore si les gouvernements vont rationner l’offre, la subventionner ou la compléter en puisant dans des réserves stratégiques.

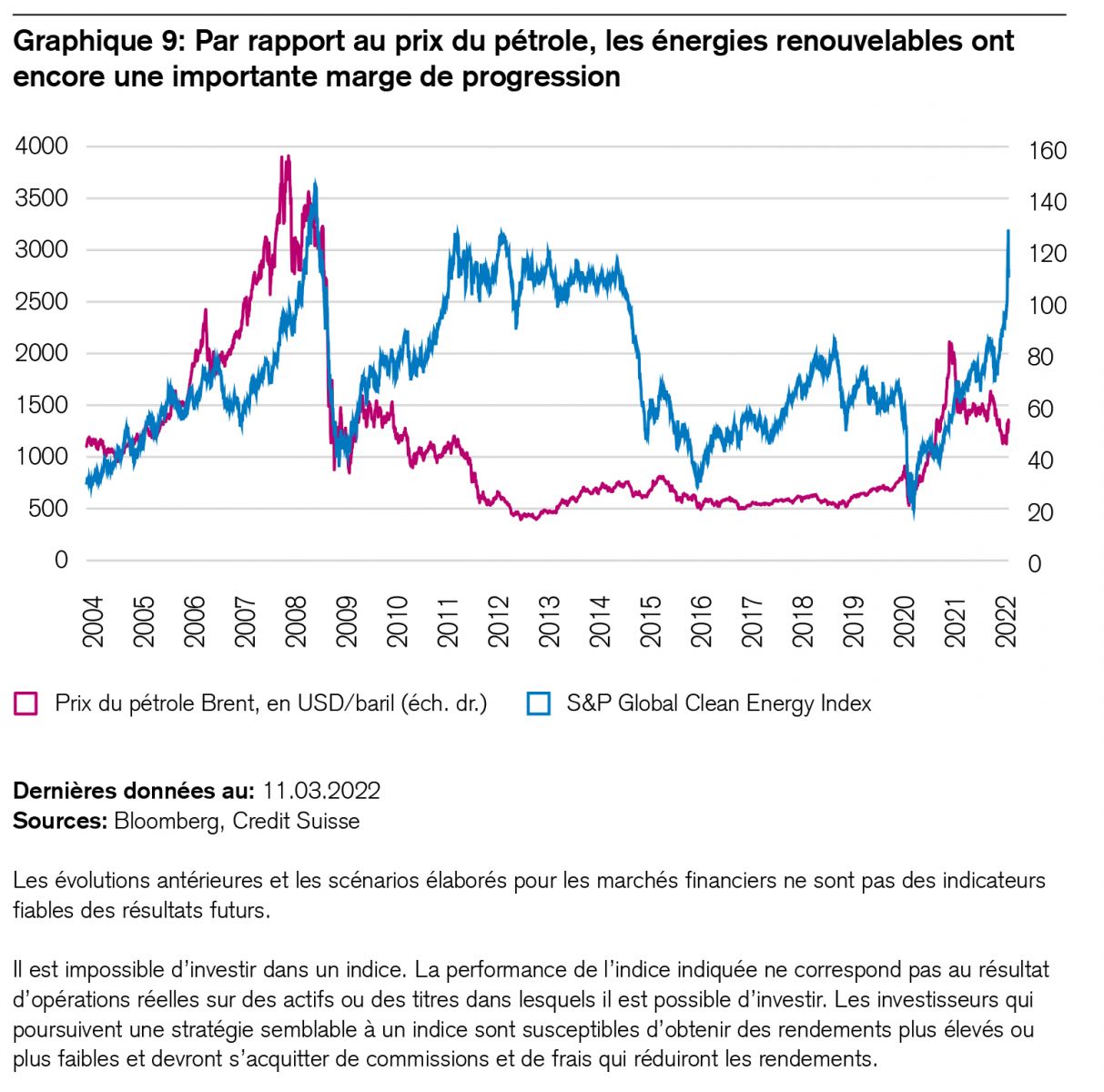

En outre, nous avons constaté cette semaine que les marchés boursiers avaient confirmé nos attentes concernant les secteurs clés de notre scénario de «nouvel ordre mondial». Les énergies renouvelables, par exemple, ont été dopées par les projets de décarbonation et de régionalisation des structures énergétiques. Et elles ont encore une marge de progression, comme le montrent le graphique 9 et la récente étude publiée par mon collègue Jens Zimmermann.

Dans ce contexte enfin, une bonne diversification n’a jamais été plus importante qu’aujourd’hui. Les investisseurs devraient éviter de vouloir se montrer «plus malins que le marché». Bien répartir les placements entre les différents continents, secteurs et classes d’actifs procure l’endurance requise pour enregistrer du succès à long terme dans le domaine des investissements.

L’émergence d’un nouvel ordre mondial a de nombreuses facettes, et nous n’en sommes qu’au début. La prise en compte de tous ses aspects dans les portefeuilles de placement sera payante à long terme. Parallèlement, nous estimons qu’une exposition aux secteurs de la santé et de la finance permet d’optimiser la diversification en raison de la croissance défensive de leurs bénéfices, de leurs valorisations avantageuses et de leurs rendements élevés en termes de profits et de dividendes.

Mes collègues de l’équipe Swiss Economics ont publié cette semaine notre toute dernière Analyse de la conjoncture suisse. Voici l’essentiel en bref:

- L’assouplissement des mesures sanitaires donne un coup de fouet. La conjoncture suisse tire profit de la reprise de la consommation privée, et le marché du travail se porte bien.

- Les retombées du conflit russo-ukrainien ne sont pas encore visibles sur le plan statistique, mais ce n’est qu’une question de temps avant qu’elles ne le soient. Comme elles vont peser sur l’impact positif du relâchement des mesures anti-Covid, nous maintenons à 2,5% notre estimation de la croissance de la performance économique helvétique.

- En dehors du commerce des matières premières, les relations économiques de la Suisse avec la Russie ne sont pas très développées. Le gaz russe couvre environ un huitième des besoins énergétiques de notre pays. Les risques de crédit liés à la Russie sont gérables pour les banques helvétiques. Les marchés boursiers ont anticipé des dépréciations de prêts à peu près trois fois plus importantes que celles actuellement enregistrées. La capitalisation des banques suisses est environ 40 fois supérieure aux défauts actuellement prévus.

- La flambée des prix du pétrole a porté l’inflation suisse à 2,2% en février. Nous estimons néanmoins que celle-ci va reculer et s’établir en moyenne à 1,8% pour l’ensemble de 2022.

- Nous ne pensons pas que la BNS va modifier sa politique monétaire et attendons un premier relèvement de son taux directeur à la mi-2023, probablement suivi d’un autre en décembre de la même année.

Et qu’en est-il de la «greenflation»?

Voici quelques observations à ce sujet:

- La hausse des taxes européennes sur le CO2 laisse penser que les prix des produits semi-finis ayant une forte empreinte carbone vont augmenter, une évolution qui affectera également les ménages privés suisses, lesquels consomment de nombreux produits finis importés de l’UE.

- S’agissant des émissions directes de CO2 des ménages privés helvétiques (non soumises à des taxes carbone jusqu’ici), les importations de tels produits finis représentent environ deux tiers des émissions totales de ces ménages. Le tiers restant correspond aux émissions directes (p. ex. chauffage ou conduite automobile). En revanche, l’empreinte carbone des biens produits en Suisse est faible en raison de la part élevée d’énergie hydraulique et d’énergie nucléaire climatiquement neutres.

- Mes collègues analysent les répercussions de quatre scénarios en lien avec une éventuelle augmentation du prix du CO2 (au niveau mondial, du G7, de l’UE, de la Suisse uniquement) sur les ménages helvétiques. Ceux-ci peuvent être rassurés. En effet, même si une taxe de 30 dollars par tonne était imposée dans le monde entier, il faudrait s’attendre à ce que les prix augmentent de 1,51% «seulement» la première année en Suisse. Et si cette dernière introduisait une taxe équivalente de manière unilatérale, l’impact sur les prix serait à peine perceptible.

- Une participation de la Suisse à un relèvement international du prix du CO2 lui procurerait des recettes plutôt que des dépenses supplémentaires qui atterriraient dans les caisses d’autorités fiscales étrangères. Bien entendu, la Confédération pourrait librement réaffecter une partie de ces dépenses publiques aux ménages privés. Une telle mesure serait à même de préparer en douceur l’économie au passage à la neutralité climatique.