Le fait que la quasi-totalité du ralentissement américain est imputable au commerce rend les données relatives au PIB pas si alarmantes.

L'annonce récente d'une contraction de l'économie américaine de -0,35% au premier trimestre a pris les investisseurs de court. Les chiffres du premier trimestre des principales économies de la zone euro ont suivi, avec une croissance du PIB régional de seulement +0,2%. Dans le contexte d'une inflation galopante, de discussions incessantes sur le resserrement de la politique monétaire et de la poursuite du conflit ukrainien, la prochaine récession serait-elle au coin de la rue?

Heureusement, les données relatives au PIB américain ne sont pas si alarmantes. En fait, la quasi-totalité du ralentissement est imputable au commerce: les importations ont augmenté de 17,7%, tandis que les exportations ont chuté de 5,9%, ce qui a retiré 3,2% de l’activité totale en rythme annualisé. Cette évolution n'est guère surprenante compte tenu de la hausse du dollar américain par rapport aux autres devises. D'autre part, la consommation privée - qui représente près de 70% du PIB américain - a augmenté de 2,7% en rythme annualisé, tandis que les investissements des entreprises ont bondi de 9,2%.

Pour des raisons évidentes, l'économie de la zone euro est beaucoup plus vulnérable aux effets directs et indirects du conflit ukrainien et sa croissance a nettement ralenti. En Allemagne, le PIB a progressé de 0,2% au cours du premier trimestre, une reprise bienvenue après la chute de 0,3% au quatrième trimestre 2021. En revanche, l'activité en France a stagné, en deçà des prévisions, les ménages ayant réduit leurs dépenses en énergie (-2,7%) et en produits alimentaires (-1,7%). Reste que la confiance des entreprises demeure forte - l'indice des directeurs d'achat de l'industrie manufacturière pour la zone euro s'est établi à 55,5 en avril, bien au-dessus du seuil de 50 points qui délimite la frontière entre expansion et contraction de l'activité.

Au même moment l'année dernière, l'inflation décollait en Europe et aux Etats-Unis. Les comparaisons annuelles au cours des prochains mois devraient donc afficher un certain ralentissement par rapport aux sommets enregistrés récemment, les plus élevés depuis plusieurs décennies. Toutefois, les pressions inflationnistes devraient rester fortes. Les cours des matières premières devraient reprendre leur tendance à la hausse après la consolidation actuelle. Les prix mondiaux des denrées alimentaires devraient continuer à augmenter au vu des perturbations de l'approvisionnement en engrais et en denrées alimentaires de base, causées par la guerre en Ukraine. Et les salaires s'envolent - le salaire horaire moyen aux Etats-Unis augmente à son rythme le plus rapide depuis 40 ans, tandis que les syndicats allemands viennent de réclamer une augmentation de 8,2% pour les métallurgistes.

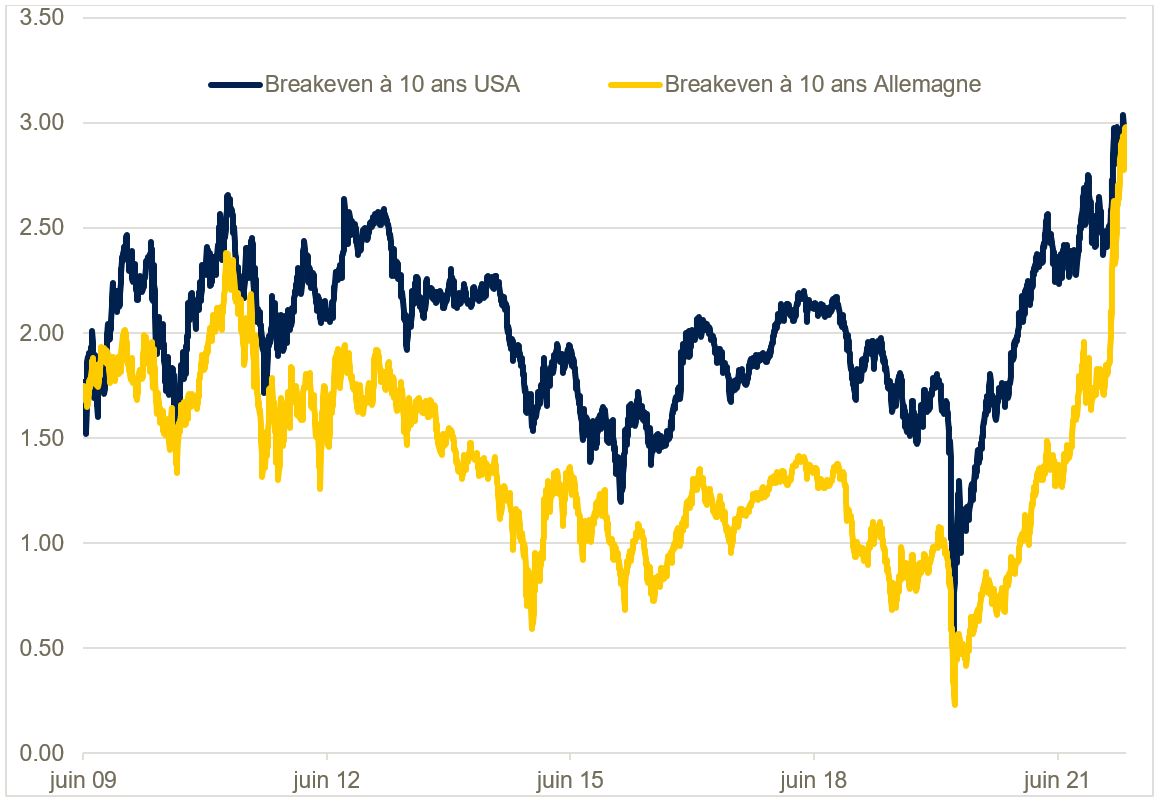

En outre, les anticipations d'inflation sont en train de s'ancrer. Les «breakevens» à 10 ans (les points morts d’inflation, c'est-à-dire la différence de rendement entre les obligations à taux fixe et les titres indexés sur l'inflation) ont augmenté de 31 points de base aux Etats-Unis et de 119 points de base en Allemagne depuis la fin de l'année 2021, ce qui place les prévisions allemandes au-dessus de celles des Etats-Unis pour la première fois en 13 ans (voir graphique). Dans les deux cas, les breakevens sont supérieurs d'environ 100 pb à l'objectif d'inflation de 2% des banques centrales, ce qui exerce une forte pression sur la Fed et la BCE pour qu'elles relèvent leurs taux.

Les contrats à terme sur les taux d'intérêt laissent entendre que les taux directeurs américains devraient atteindre 2,81% d'ici décembre 2022, contre zéro le 1er janvier, tandis que le taux de dépôt de la BCE devrait redevenir positif d'ici octobre. Toutefois, dans les deux cas, les taux d'intérêt nominaux resteront bien en deçà de l'inflation globale (actuellement 7,5% en glissement annuel dans la zone euro et 8,5% aux Etats-Unis), ce qui maintiendra les taux réels à un niveau profondément négatif, plaçant ainsi les banques centrales dans une situation délicate. C'est dans cette optique qu’elles ont décidé d'ajuster leurs programmes d'achat d'actifs, ce qui réduira la liquidité du marché et accentuera le durcissement de la politique monétaire. La BCE avait annoncé qu'elle cesserait d'accumuler des avoirs au trimestre prochain, tandis que la Fed devrait commencer à vendre son portefeuille en juin, à hauteur de 95 milliards de dollars par mois.

Dans un tel contexte d'inflation en forte hausse, de resserrement des conditions financières et d'augmentation des taux d'intérêt, il n'est guère surprenant que les marchés aient subi des tensions, avec des ventes simultanées d'obligations et d'actions. Si les pressions inflationnistes ne s'apaisent pas rapidement, l'environnement risque de rester difficile pour les investisseurs.