Le secteur est soutenu par de forts changements technologiques, une demande croissante d'écoles privées et des politiques plus favorables.

Taille des marchés, croissance, innovation technologique, régulation devenue favorable… Les vieux bancs de nos écoles pourraient-ils constituer une opportunité d’investissement ignorée?

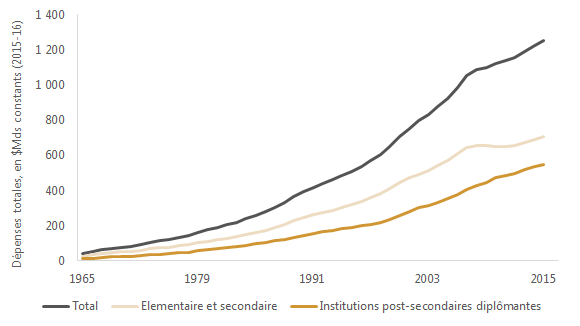

Avec une démographie en légère augmentation et une croissance économique régulière, les Etats-Unis représentent sans conteste le plus grand marché de l’éducation. Selon le Centre américain des données statistiques en éducation, les dépenses des institutions éducatives ont en effet atteint 1,400 milliards de dollars à dollars constants en 2017. La part de ces dépenses est par ailleurs relativement stable depuis la fin de la seconde guerre mondiale, estimée entre 6 et 7% du PIB américain.

De nouveaux facteurs de croissance sont cependant venus appuyer l’éducation US dernièrement, que ce soit l’émergence de plateformes technologiques permettant aux écoles de dispenser de façon plus dynamique et moins onéreuse leurs cours en dehors de leurs murs, ou l’apparition d’une administration plus libérale. La nomination de Betsy DeVos au poste de secrétaire à l’Education en novembre 2016 fut un signe clair de la progression du mouvement Pro-Choice au sein de l’administration US, plus enclin à favoriser des initiatives privées ou des partenariats public-privé pour les jeunes étudiants américains.

Les pays émergents ne sont pas en reste en matière de progression, avec des situations locales très diverses, expliquant pourquoi des réseaux tels que ceux de Tal Education, New Oriental, Estacio Participacoes ou Kroton Educacional ont souvent pris le pas sur les structures publiques, jugées de qualité moindre.

comme l’un des principaux problèmes structurels du pays.

Selon Deloitte, les dépenses d'éducation de la Chine devraient doubler entre 2015 et 2020, atteignant RMB 3,000 Mds en 2020, soit un taux de croissance annuel composé de 12,7%. Plusieurs facteurs contribuent à cette augmentation, au premier rang desquels il convient de citer la hausse du revenu disponible (passé de RMB 24,5k en 2012 à RMB 33,6k en 2016, et projeté au-delà de RMB 44k d’ici 2020). La croissance des dépenses d'éducation privée des ménages chinois (11% TCAC 2015-20e) est d’ailleurs plus élevée que sur l’ensemble des biens à la consommation (environ 6,6% TCAC 2016-10e). En outre, des politiques favorables ont émergé, comme en attestent les propositions contenues dans le 13e plan quinquennal du pays (objectif de réaliser une éducation préscolaire inclusive en 2020, politique des deux enfants).

Au Brésil, l’éducation a été reconnue ces dernières années comme l’un des principaux problèmes structurels du pays. Le plan national d'éducation du gouvernement (PNE) fixe un objectif d'inclusion de 98% dans les écoles d'ici 2023, ce afin de combattre un taux d’analphabétisme des plus élevés (8% chez les plus de 15 ans), un abandon scolaire endémique, mais également une qualité des enseignements médiocre (selon le classement PISA, le Brésil se situe par exemple loin derrière des pays de la région comme le Mexique, le Pérou ou la Colombie pour ce qui est du niveau mathématique).

Outre la nécessité de renforcer la qualité des structures éducatives ou de favoriser l’émergence de champions éducatifs nationaux au sein des pays émergents, nous assistons aujourd’hui à une demande récurrente pour les contenus digitaux, que ce soit pour les ouvrages (dans un marché contrôlé par une poignée d’acteurs seulement) ou pour l’apprentissage (à travers des plateformes connectées).

Alors que des acteurs traditionnels de l’édition de manuels scolaires tels que Pearson ou John Wiley ont désormais largement digitalisé leurs revenus (près des deux-tiers de leur chiffre d’affaires), des plateformes telles que 2U, K12 ou Instructure permettent d’aller encore plus loin, à travers des solutions dispensant des contenus éducatifs en SaaS et via le cloud, pour les universités et les écoles.

2U travaille avec de nombreuses universités américaines de premier plan telles que University of Southern California, UC Berkeley, Georgetown University ou University of North Carolina. Les étudiants peuvent accéder à un campus en ligne, envoyer leurs devoirs via la plateforme ou même réseauter, tout en retrouvant, à n’importe quel moment, des contenus éducatifs complémentaires. 2U reçoit en général 60% des frais de scolarité pour un programme (le reste, soit entre 30 et 40%, allant à l'université), alors que la durée initiale d’un contrat est généralement de 10 à 15 ans.

L’e-learning présente de nombreux avantages, à la fois pour les étudiants et pour les structures éducatives, ce qui sous-tend l’intérêt des plateformes technologiques les plus innovantes. Celui-ci permet à des institutions de contourner les coûts de personnel élevés ainsi que les coûts fixes importants, tout en permettant de délivrer une éducation sur mesure, à très grande échelle (et, par conséquent, à un coût par étudiant beaucoup plus faible) tout en collectant des revenus additionnels.

Force est de constater que les véhicules d’investissement cherchant à capturer le potentiel d’alpha à long-terme généré par l’éducation sont plutôt limités, voire inexistants. C’est la raison pour laquelle nous avons décidé de proposer à nos clients de s’exposer au secteur, à travers un Actively Managed Certificate, créé et géré par nos soins. Une sélection rigoureuse a été établie en amont, qu’il s’agisse de critères quantitatifs ou commerciaux, afin de déceler les meilleurs acteurs du secteur (réseaux universitaires US privés de premier plan, réseaux massifs issus des pays émergents, secteur de l’édition numérisée, plateformes d’apprentissage digitales). Grâce à leur capacité unique à innover et leurs parts de marché difficilement attaquables, certains acteurs sont en effet particulièrement bien positionnés pour tirer les bénéfices, à long-terme, du développement du secteur éducatif.