Les Etats-Unis entrent en surchauffe, typique d'une économie en pleine croissance. Les pressions inflationnistes qui en résultent se traduiront par des tensions sur les salaires.

Je ne compte plus le nombre d’études qui se veulent rassurantes sur l’inflation. Toutes s’accordent pour dire qu’après l’été, elle va se détendre… et nous avec. L’argument principal ? La hausse des prix est liée au renchérissement des matières premières, lui-même provoqué par la pandémie. D’ici l’été, cette dernière devrait muer en endémie, et avec cette antichambre du retour au statu quo ante, nous pouvons envisager une normalisation de l’inflation. Peut-être bien que oui, mais… j’ai appris à me méfier des certitudes, surtout lorsqu’elles se veulent tranquillisantes.

Tout d’abord, revenons sur le mot clé utilisé pour les prévisions – ou simples visions – de l’inflation, et en particulier celle de la banque centrale américaine: le mot «transitoire». Le Président Powell en a abusé, provoquant des douches écossaises sur les marchés: en mai 2019, il martèle que la faiblesse de l’inflation est sans doute «transitoire». Anticipait-il la pandémie de février 2020 et le fort rebond de l’inflation qui allait suivre la descente aux enfers? On peut en douter. Quoi qu’il en soit, les investisseurs apprécieront moyennement. Au début de l’année dernière, le mot en «T» refait son apparition, mais cette fois-ci pour affirmer que la résurgence de l’inflation ne va pas durer, une nouvelle qui ne pouvait que revigorer l’appétit des investisseurs pour le risque. Puis, au mois de décembre dernier, la douche écossaise devient glaciale: Jérome Powell donne des précisions sur l’utilisation du terme «transitoire». Au sens de la banque centrale, il faut y voir le fait que nous n’aurons pas «la marque permanente d’une inflation plus élevée». Exit, la notion de durée réduite. Ainsi donc, le simple fait qu’il y ait une fin à un phénomène suffit à le qualifier de transitoire.

D’après la définition donnée par M. Powell, vous saurez qu’un divorce après 30 ans de mariage relègue feu votre couple à la catégorie des idylles transitoires. Il en va sans doute autant de nos existences.

S’agissant de l’inflation, je ne trouve pas très rassurant de savoir que la Fed pourrait envisager que le renchérissement marqué des prix à la consommation dure plusieurs années, sans que cela modifie pour autant sa vision d’un phénomène transitoire. Les 6 hausses de taux d’intérêt annoncées par M. Powell sur les 2 prochaines années semblent en tous cas valider cette vision particulière de la transition.

Avec cette digression philosophique sur le terme «transitoire», Jérome Powell marche sur les traces de son célèbre prédécesseur Alan Greenspan, le maitre absolu de la rhétorique qui affirmait sans ambages : «si j’ai été trop clair à vos yeux, c’est que vous m’avez mal compris». Et l’actuel Président de la Fed de suggérer de laisser tomber le terme «transitoire» vu son interprétation erronée par les investisseurs. Leçon bien comprise par ces derniers: la Fed va donc serrer la vis, et les marchés perdre pied.

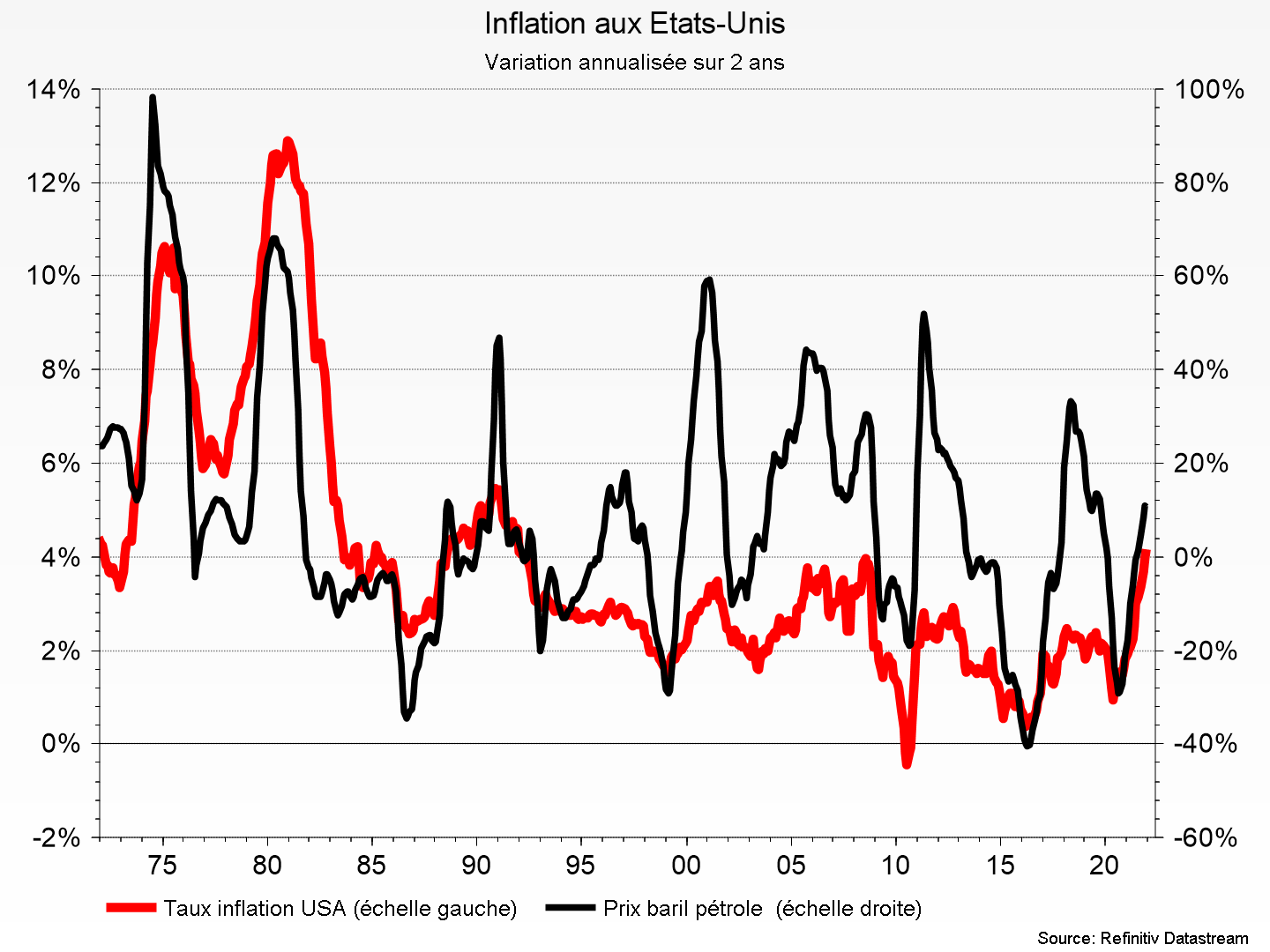

Après l’annonce au mois dernier du changement de cap radical de la politique monétaire américaine, les études pointant sur le caractère transitoire – cette fois-ci au sens premier du terme, à savoir de courte durée – de l’inflation ont commencé à affluer. Il y a tout d’abord celles qui tablent sur l’effet de base pour nous convaincre que le renchérissement des prix va diminuer sous peu. Cet effet nait de la comparaison des prix actuels à des niveaux particulièrement déprimés en raison de la pandémie. Pour corriger cette hausse artificielle, il s’agit de mesurer la variation des prix sur 2 ans, qui exclue donc la chute des prix au 2ème trimestre de 2020. Le résultat est donné par la courbe en rouge et sur l’échelle de gauche du premier graphique. Alors oui, effectivement, sur une base annualisée, la progression des prix sur 24 mois n’atteint que 4%, soit nettement moins que les 7% de hausse sur 12 mois enregistrés en décembre. Mais la conclusion est la même que si l’on utilise la mesure classique de la variation sur 12 mois: l’inflation a atteint un pic inégalé depuis 20 ans.

Il y a un autre facteur que je ne trouve pas spécialement rassurant pour décréter que l’inflation que nous connaissons aujourd’hui est passagère. C’est que très souvent, les mouvements des prix à la consommation sont accompagnés de fluctuations similaires du prix du pétrole, et ce, tant à la hausse qu’à la baisse. Comme la plupart des matières premières, le prix du baril est actuellement en hausse et ceci explique une grande partie de l’inflation que nous connaissons aujourd’hui. Tabler sur le caractère éphémère (je n’ose plus parler de transitoire) de l’inflation, c’est donc miser sur un recul du prix de l’or noir. Bien malin celui qui arrive à en prédire les destinées. Pour ma part, je n’ai jamais aimé faire des prévisions sur le prix du pétrole. Entre arrangements utiles des pays de l’OPEP pour jouer sur une offre de pétrole propre à en assurer un prix attractif … pour les producteurs, et estimation de la prime de risque sur des considérations géopolitiques, prévoir l’évolution du prix du baril est un exercice périlleux. Du coup, attester l’éphémérité de l’inflation sur la base d’anticipations de baisses du prix du baril est pour le moins hasardeux.

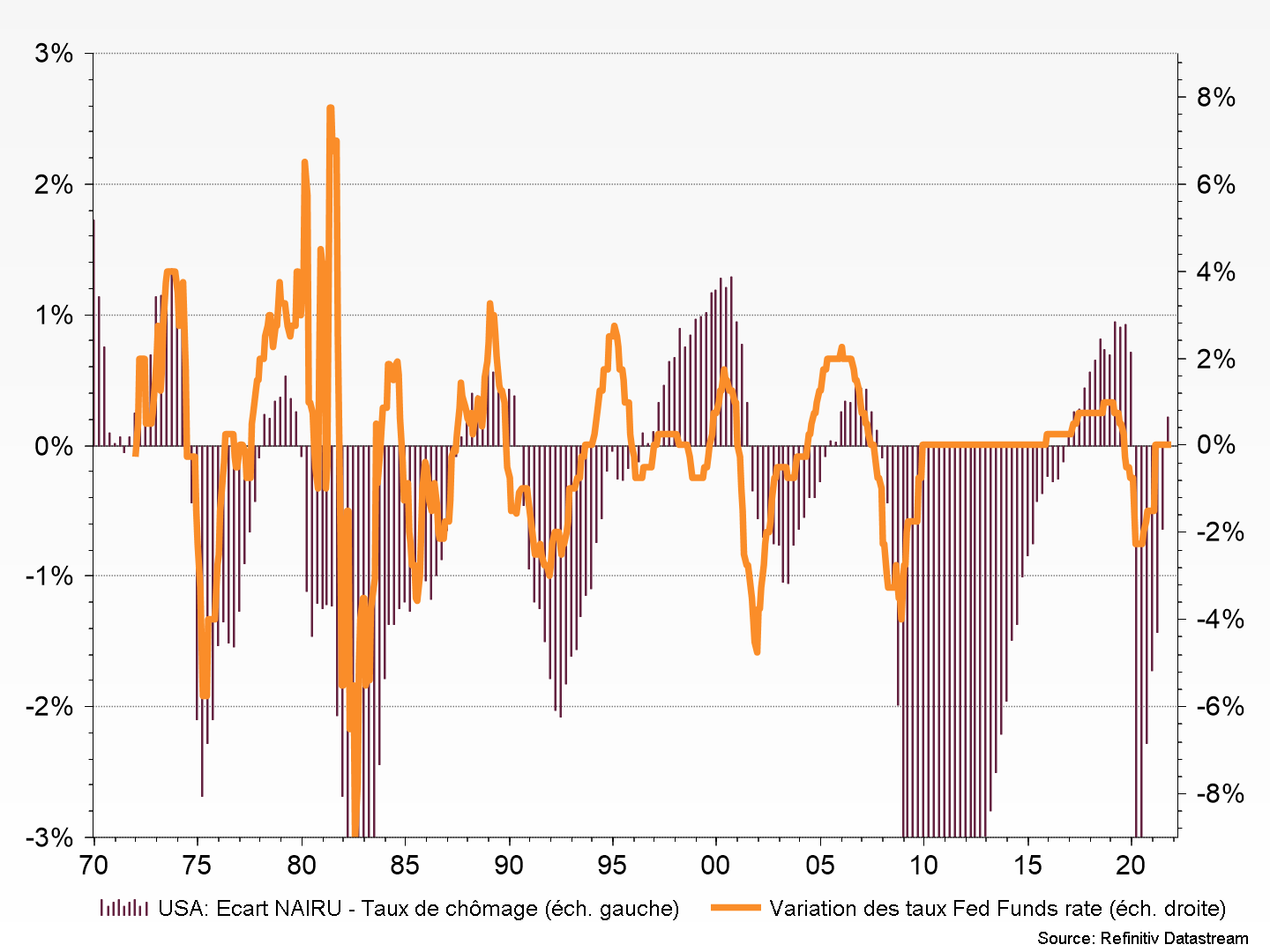

Enfin, la dernière considération qui me donne à penser qu’il est encore trop tôt pour décréter que l’inflation va revenir sous peu à ses niveaux antérieurs à la pandémie est que les Etats-Unis se retrouvent techniquement dans une zone de surchauffe. En témoigne le deuxième graphique qui met en relation la situation sur le marché de l’emploi américain et la politique de la Réserve fédérale.

Sur ce graphique, les barres en bordeaux et sur l'échelle de gauche nous montrent la soustraction entre le NAIRU [1] et le taux de chômage. Un écart positif entre ces 2 variables témoigne d'une situation où le taux de chômage est inférieur à son seuil non-inflationniste. Quelle lecture pouvons-nous faire de ce graphique aujourd'hui? Le taux de chômage américain a atteint 3,9% au mois de décembre. Ce taux se situe 0,2% en-dessous du Nairu, comme en témoigne l'écart positif d'autant sur la barre. Les Etats-Unis entrent donc dans une situation de surchauffe, typique d'une économie en pleine croissance. Les pressions inflationnistes qui en résultent se traduisent par des tensions sur les salaires. Au moment où l’inflation par les coûts débouche sur une surchauffe économique qui provoque une pénurie de la main d’oeuvre et la menace d’une spirale inflationniste des prix et des salaires, il est justifié pour une banque centrale de resserrer sa politique. Par le passé, la Fed a toujours agi en ce sens, comment l’indiquent les hausses des taux directeurs sur la courbe orange. Elle ne manquera pas de le faire cette année également. Quant à savoir si le changement de cap ne sera que transitoire, j’ose espérer qu’il ne se conformera pas à l’adage «il n’y a que le provisoire qui dure».

[1] Non Accelerating Inflation Rate of Unemployment, soit le taux de chômage qui prévaut lorsque l’économie est au plein emploi, sans connaître de pressions inflationnistes.