À quatre mois des élections de mi-mandat, un risque politique que les marchés avaient largement relégué au second plan refait progressivement surface. Quand bien même les investisseurs restent principalement focalisés sur l'intelligence artificielle, l'évolution des taux d'intérêt ou encore les tensions au Moyen-Orient, une autre variable se voit rapidement intégrée dans l’évolution des cours boursiers: la probabilité d'un changement de majorité à Washington.

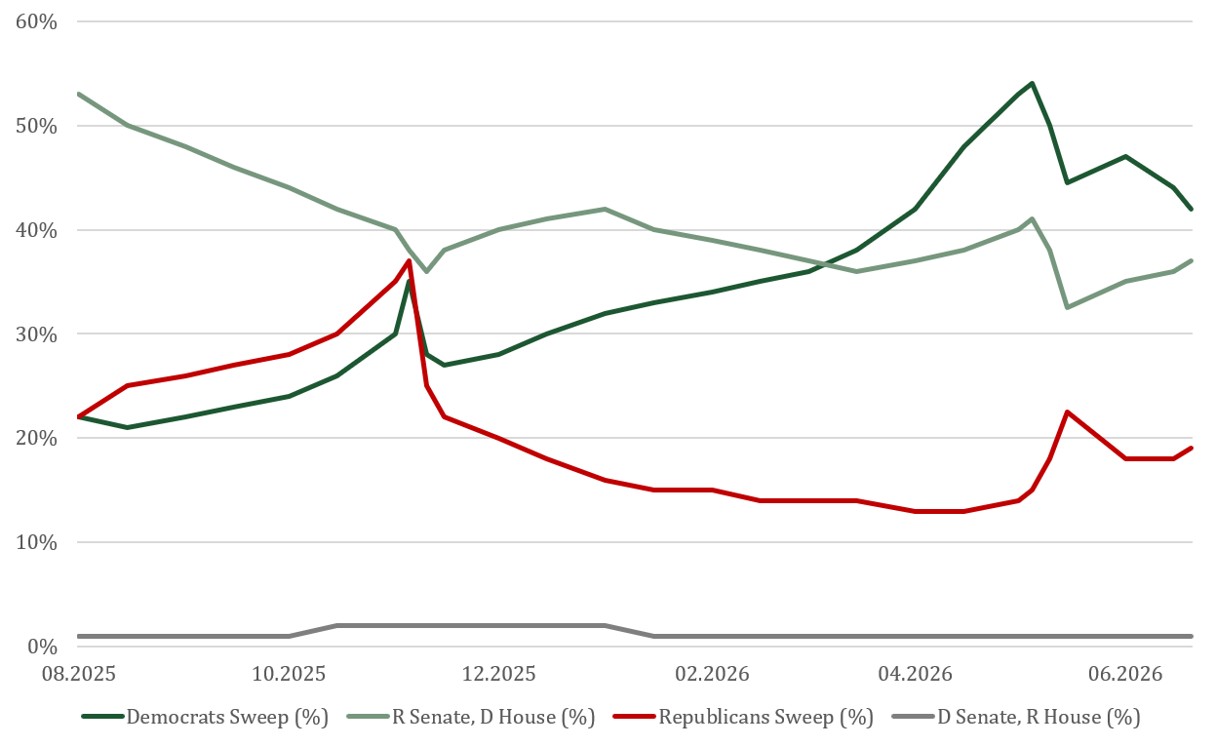

Si un Congrès divisé, avec une Chambre des représentants à majorité démocrate et un Sénat conservé par les républicains, demeure le scénario central de nombreux observateurs, les marchés de prédiction accordent désormais une probabilité croissante à une victoire démocrate dans les deux chambres (graphique 1). Cette progression de l’opposition dans les anticipations électorales s'explique d'abord par la dégradation du contexte économique. Le maintien de l'inflation américaine à un niveau élevé, alimentée en partie par les tensions autour du détroit d'Ormuz, commence à peser sur le pouvoir d'achat des ménages. Historiquement, les élections de mi-mandat constituent avant tout un référendum sur le président en exercice et la situation économique demeure le principal déterminant du vote. À mesure que le scrutin approche, les préoccupations de pouvoir d'achat tendent ainsi à prendre le dessus. Dans plusieurs États clés, la hausse des coûts énergétiques s'ajoute désormais aux effets des nouveaux droits de douane sur certains biens et services, renforçant encore la sensibilité du scrutin à ces questions.

Graphique 1: les marchés de prédiction accordent désormais une probabilité croissante à une victoire démocrate dans les deux chambres

Le contexte politique joue également un rôle. Depuis son retour à la Maison-Blanche, Donald Trump poursuit la transformation du Parti républicain en soutenant activement les candidats les plus alignés sur sa ligne politique. Si cette stratégie renforce la cohésion idéologique du parti, elle pourrait aussi limiter sa capacité à séduire les électeurs indépendants, souvent décisifs dans les États les plus disputés. Les élections de 2022 avaient déjà montré que certains candidats très marqués idéologiquement pouvaient remporter leurs primaires avant de sous-performer lors de du vote général. Une telle dynamique commence d'ailleurs à se refléter dans plusieurs scrutins clés. Au Texas par exemple, la victoire en primaire du très controversé Ken Paxton a transformé un siège longtemps considéré comme acquis aux républicains en l'une des courses sénatoriales les plus surveillées du pays.

Pour autant, il convient de garder une certaine prudence. Les démocrates ne bénéficient pas d'un élan populaire particulièrement fort. Leur niveau de popularité reste faible en comparaison historique et leur progression dans les sondages semble davantage refléter le rejet du camp adverse qu'un véritable enthousiasme pour leur programme. Autrement dit, la dynamique actuelle repose davantage sur la fragilité républicaine que sur la force démocrate.

Sur le plan historique, plusieurs éléments plaident néanmoins en faveur d'un changement de majorité. Depuis la Seconde Guerre mondiale, le parti occupant la Maison-Blanche a presque systématiquement perdu la Chambre des représentants lors des élections de mi-mandat, les exceptions étant rares. Le Sénat est traditionnellement plus difficile à faire basculer, mais le cycle 2026 présente plusieurs caractéristiques inhabituelles susceptibles de favoriser un tel renversement: une majorité républicaine relativement étroite, un président confronté à un niveau élevé de désapprobation et un environnement économique qui se détériore progressivement.

À première vue, cette progression du scénario démocrate pourrait être perçue comme source d'inquiétude pour les marchés. Une majorité de ce parti dans les deux chambres raviverait en effet les débats sur la fiscalité des entreprises, l'imposition des plus-values ou encore l'encadrement réglementaire des grandes plateformes technologiques. Dans un marché porté depuis plusieurs années par les méga-capitalisations américaines, ces perspectives pourraient sembler peu favorables aux actifs risqués.

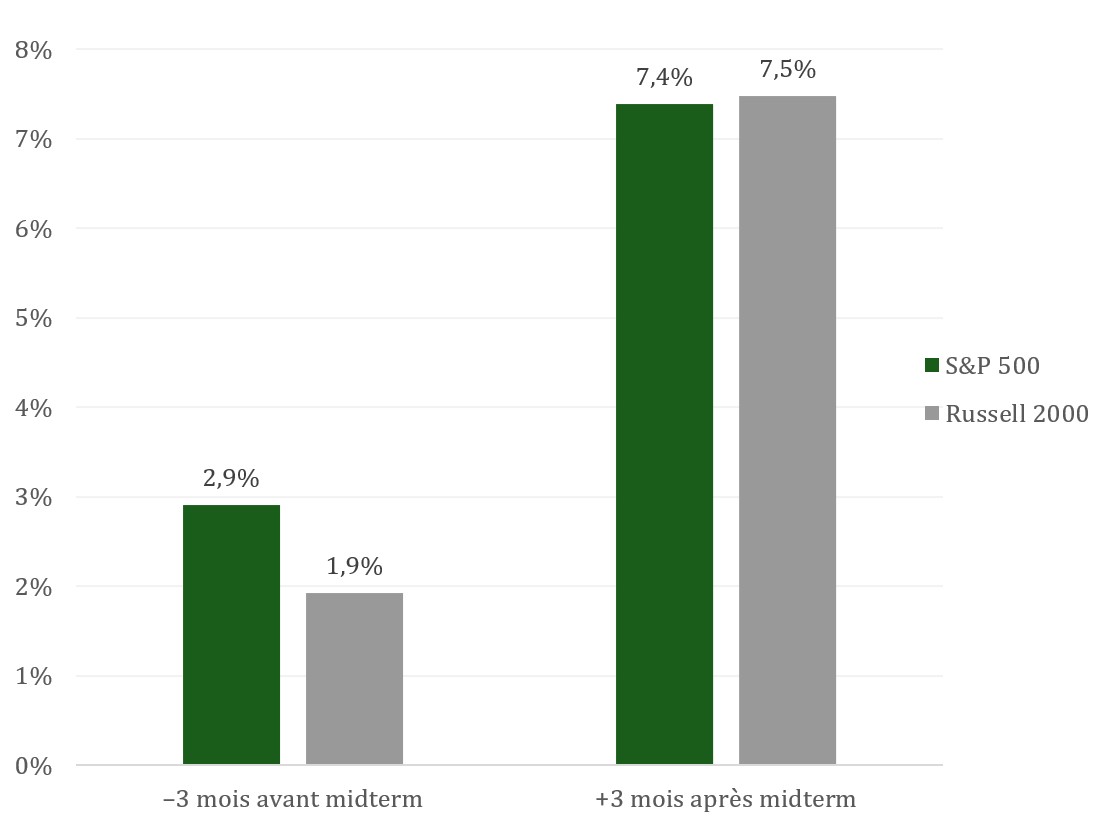

Les investisseurs auraient toutefois tort de conclure trop rapidement qu'une victoire démocrate constituerait nécessairement un événement négatif pour les marchés. L'histoire montre au contraire que les élections de mi-mandat ont généralement été suivies d'une progression des actions américaines. Depuis 1950, le S&P 500 a enregistré une performance moyenne d'environ 7,4% dans les trois mois suivant le scrutin, contre un gain d’environ 3% au cours des trois mois précédents (graphique 2). Plus remarquable encore, le marché a terminé cette période en hausse dans plus de huit cas sur dix. Le constat est similaire, et même légèrement plus favorable, pour les petites et moyennes capitalisations américaines. Depuis 1982, le Russell 2000 a progressé en moyenne de 7,5% dans les trois mois suivant les élections de mi-mandat, avec un taux de succès proche de 90%. Cette dynamique s'explique en partie par la réduction de l'incertitude politique après le scrutin, mais aussi par le fait que les élections de mi-mandat interviennent souvent à un moment avancé du cycle présidentiel, période historiquement plus favorable aux actifs risqués.

Graphique 2: Performance moyenne du S&P 500 et Russell 2000 3 mois avant et 3 mois après les élections (1950-2022)

Attention cependant à l’interprétation de cette statistique, la performance moyenne masquant une dispersion considérable. Certaines élections ont été suivies de rebonds supérieurs à 14%, tandis que d'autres ont débouché sur des reculs des indices. Les marchés réagissent de fait rarement au seul résultat électoral; l’inflation, la croissance, les bénéfices des entreprises et la politique monétaire demeurent des déterminants beaucoup plus puissants.

C'est précisément ce qui rend l'élection de 2026 si particulière. Comme en 2002 ou en 2006, le cycle actuel est dominé par un choc géopolitique majeur. Les tensions autour de l'Iran et du détroit d'Ormuz ont déjà provoqué une forte volatilité sur les marchés de l'énergie. Si les prix du pétrole se sont récemment détendus, leurs effets sur l'inflation pourraient continuer à se diffuser au sein de l'économie américaine pendant plusieurs trimestres et ainsi peser sur l'issue du scrutin. Donald Trump sait qu'une hausse durable des prix de l'énergie et une érosion du pouvoir d'achat des ménages constitueraient un risque électoral, renforçant l'intérêt d'une désescalade rapide.

Un dernier risque mérite enfin d'être mentionné, même s'il demeure difficile à quantifier. Plus que le résultat lui-même, c'est sa contestation éventuelle qui pourrait constituer la véritable surprise de ce cycle électoral. La probabilité d'un tel scénario reste faible, mais il ne peut être totalement écarté dans un environnement politique particulièrement polarisé. Des recours juridiques ou des retards de certification créeraient probablement davantage d'incertitude pour les marchés qu'un résultat clairement établi. L'expérience de 2000 souligne combien une période prolongée d'incertitude électorale peut peser sur les actifs risqués.

À ce stade, trois scénarios nous semblent mériter plus particulièrement l'attention des investisseurs. Le premier, aujourd'hui considéré comme le plus probable par de nombreux observateurs, verrait la Chambre basculer aux mains des démocrates tandis que le Sénat demeurerait républicain. Une telle configuration de blocage institutionnel limiterait les changements législatifs majeurs et s'apparenterait à un retour au statu quo politique. Historiquement, ce type d'issue a été plutôt bien accueilli par les marchés, les actions américaines ayant progressé dans près de neuf cas sur dix au cours des trois mois suivant les élections de mi-mandat.

Une victoire démocrate simultanée à la Chambre et au Sénat constituerait un deuxième scénario. Historiquement, les configurations comparables n'ont pas été les plus favorables aux actions américaines. Toutefois, cet effet pourrait être partiellement compensé si ce changement de majorité conduisait à un assouplissement de la politique commerciale américaine et à une réduction des incertitudes liées aux droits de douane, facteurs susceptibles de soutenir la confiance des entreprises et les échanges internationaux.

Enfin, le troisième risque, plus difficile à quantifier et qui ne constitue pas notre scénario central, concerne l'attitude de Donald Trump dans les semaines qui précéderont le scrutin. Des déclarations particulièrement offensives ou une remise en question prématurée du processus électoral pourraient alimenter une volatilité temporaire et peser sur le sentiment des investisseurs. Ce risque inviterait à une certaine prudence vis-à-vis des actifs risqués.

En conclusion, les marchés ont sans doute raison de surveiller les élections de novembre mais l'histoire suggère que la composition du prochain Congrès comptera probablement moins que l'évolution de l'inflation, de la croissance et des bénéfices des entreprises. Cela étant, la variable véritablement clé reste probablement la même qu'en début d'année: l'évolution du choc énergétique et ses conséquences sur l'économie américaine. C'est elle qui déterminera largement le résultat du scrutin et, dans une certaine mesure, la réaction des marchés.