En ce début d'année, bien que plusieurs épées de Damoclès pèsent sur l'économie suisse – tels que les tarifs à l'exportation, la vigueur du franc, ou encore la faiblesse des économies chinoise et européenne qui freinent l'activité manufacturière – des jokers pourraient néanmoins rapidement inverser la tendance et insuffler une nouvelle dynamique au moteur économique helvétique.

Une croissance dont le rythme pourrait accélérer: comme nous l’avons répété ces derniers trimestres, face à une industrie manufacturière en grande difficulté, le PIB suisse a été maintenu à flot grâce aux exportations pharmaceutiques, mais aussi, et surtout, au soutien apporté par la consommation intérieure.

Si l’indice des directeurs d’achat reste en territoire de contraction, le secteur des services a, en revanche, montré une plus grande résilience, porté par un consommateur relativement optimiste. Bien que de nombreuses incertitudes persistent à l’entame de 2025, certains signaux encourageants commencent à poindre. Selon la dernière enquête sur les salaires réalisée par UBS, ceux-ci devraient progresser de 0,7% en termes réels en 2025. Toujours selon UBS, au cours des vingt dernières années, une telle hausse du pouvoir d’achat a systématiquement entraîné une contribution nettement positive de la consommation privée.

Cet optimisme est également corroboré par une amélioration de l’indice du climat de la consommation, tel que mesuré par le Secrétariat d’État à l’économie (SECO). Bien qu’encore légèrement négatif, cet indice s’inscrit en nette progression par rapport à l’an dernier, témoignant d’un regain de confiance des ménages quant à leur situation future.

Par ailleurs, une timide amélioration en provenance de la Chine, à la faveur de son plan de relance, ainsi que l’arrivée en février d’un nouveau gouvernement allemand peut-être disposé à assouplir le frein à l’endettement, pourraient également soutenir les exportations suisses. Cela ouvrirait la voie à un cercle vertueux pour l’économie nationale.

Pour autant, il convient de ne pas céder à un excès d’optimisme. Une incertitude majeure demeure: à quelle sauce américaine nos exportateurs vont-ils être mangés?

Le «Swiss Made» à l’épreuve de l'Oncle Donald: depuis la réélection du Président Trump, le mot «tarif» est sur toutes les lèvres, et aucune étude économique récente n’a fait l’impasse sur le sujet. Telle une épée de Damoclès suspendue au-dessus des entreprises exportatrices, tout est analysé et soupesé. A ce stade, toutefois, il ne s’agit que d’hypothèses, car rien n’est clair, que ce soit en termes de magnitude ou de secteurs touchés.

Du côté suisse, les inquiétudes sont légitimes, puisque les États-Unis représentent la première destination des exportations du pays. Pour de nombreuses sociétés cotées, ce marché est non seulement primordial, mais il a constitué un véritable moteur de croissance ces dernières années. Une progression plus rapide du PIB américain pourrait soutenir l’économie d’exportation, mais un renforcement des taxes d’importation représenterait à coup sûr un fardeau supplémentaire pour les entreprises suisses.

Cela dit, une grande partie des entreprises helvétiques disposent d’un outil de production local, ce qui pourrait limiter l’impact de telles taxes. En effet, de nombreuses sociétés pharmaceutiques ou fournisseurs du secteur médical, comme Roche, Novartis, Alcon, Tecan, Lonza ou Straumann, produisent sur le sol américain ce qu’elles y vendent. De même, dans le secteur industriel, des entreprises telles que Belimo, ABB, Georg Fischer, Sulzer ou Kardex ont des grands sites de production aux États-Unis.

Par ailleurs, les groupes suisses sont souvent des sous-traitants ou des fabricants d’éléments stratégiques entrant dans la production de produits finis. Ils ne sont donc pas des concurrents directs des sociétés américaines dans des domaines stratégiques, à l’exception notable du secteur du luxe (Richemont ou Swatch), qui a cependant peu de véritables compétiteurs locaux. En revanche, certains fournisseurs de l’industrie automobile (Komax, Autoneum, LEM) pourraient souffrir indirectement si leurs clients se voyaient durablement affaiblis. De même pour les entreprises ayant choisi la Chine comme principal centre de production, à l’instar de Logitech.

Le sujet est néanmoins suffisamment sérieux pour que la Banque nationale suisse (BNS) l’évoque, à mots à peine couverts, dans son dernier discours de politique monétaire. Elle mentionne en effet des incertitudes accrues concernant les perspectives économiques, notamment en raison de «l’orientation future de la politique économique aux États-Unis».

Une politique monétaire aussi expansionniste que possible: décidément, la BNS a une fois de plus surpris les observateurs les plus avertis, en abaissant ses taux plus fortement que ne l’envisageait le marché lors de sa dernière rencontre de l’année, la première sous la présidence de Thomas Schlegel. Cette baisse de 50 points de base (pb) s’inscrit dans un contexte de très faible inflation (0,7% en novembre), laquelle devrait encore reculer l’an prochain pour atteindre 0,3% selon la BNS. Cette dynamique s’explique notamment par une diminution attendue de 10% des prix de l’électricité en janvier et par une probable réduction du taux hypothécaire de référence applicable aux contrats de bail.

Cependant, le faible niveau du renchérissement en Suisse n’a pas été la seule motivation de cette décision. Bien que la BNS ne l’ait pas explicitement mentionné, la hausse du franc suisse contre euro, qui a atteint fin novembre un point bas «intraday» (à 0,92063), a certainement été un facteur déterminant. Cette appréciation alimente en effet le spectre de la déflation en réduisant le prix des biens importés. Interrogée sur le sujet durant les dernières semaines, la BNS a rappelé que, dans un environnement où les taux sont encore positifs, la politique monétaire reste l’arme privilégiée pour contrer la hausse du franc, tandis que les interventions sur le marché des changes demeureront ponctuelles.

Par ailleurs, la conjoncture de fin 2024 reste marquée par une croissance économique quasi atone et une très grande incertitude, tant politique qu’économique, chez les partenaires commerciaux de la Suisse. Ces incertitudes pourraient retarder la reprise en Europe et en Chine, pesant ainsi sur la dynamique économique helvétique.

Dans ce contexte, il reste bien peu de munitions à disposition de la BNS avant qu’elle ne doive envisager de recourir à nouveau aux taux négatifs.

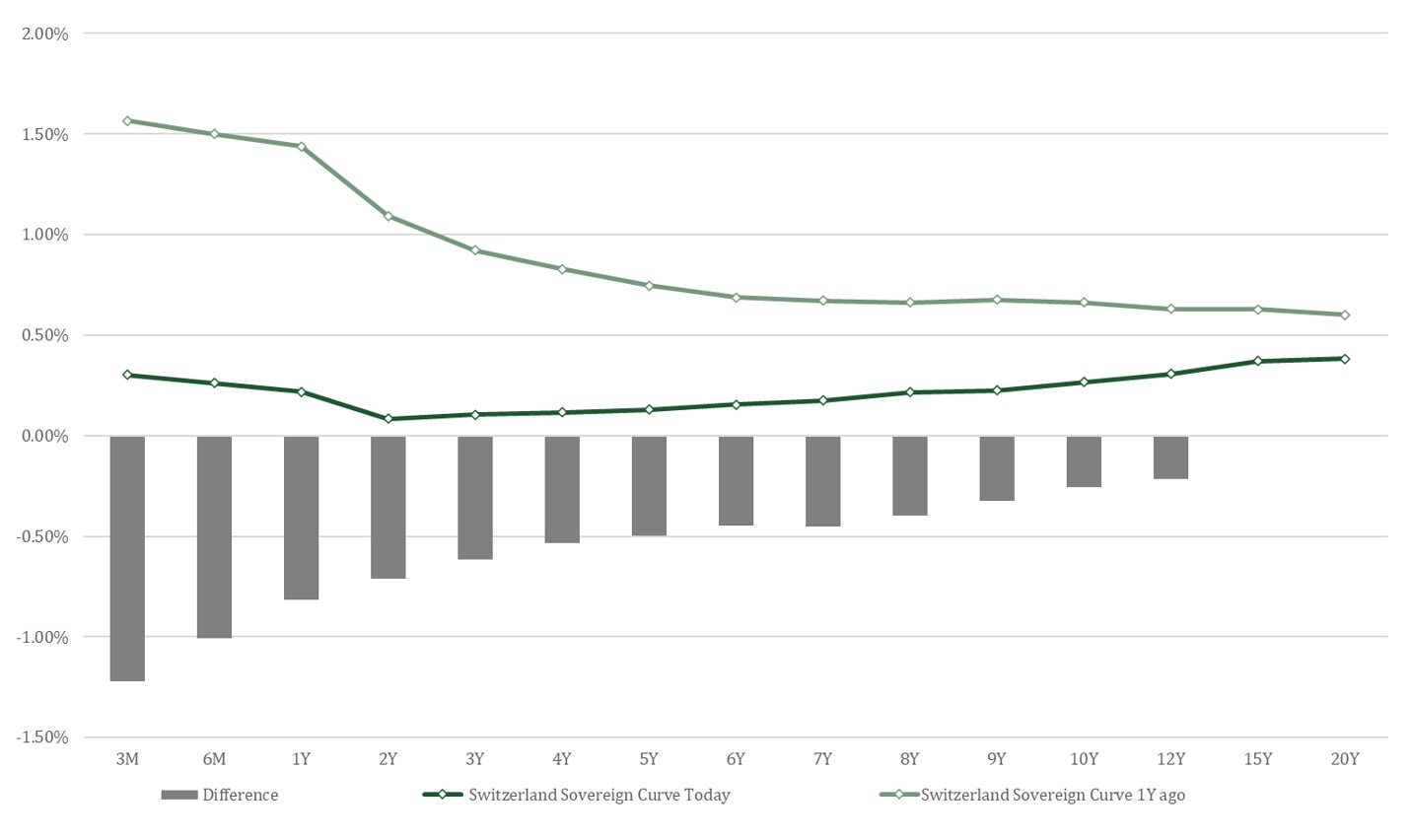

Graphique 1: Poussés par une inflation largement inférieure aux attentes, les taux suisses ont fortement baissé sur la dernière année

Les petites et moyennes capitalisations suisses peinent toujours à reprendre leur souffle: si l’on observe l’évolution du cours des valeurs secondaires suisses sur les quatre dernières années, le constat est frappant. Non seulement elles ont sous-performé d’environ 20% l’indice des grandes capitalisations, mais leur performance annuelle n’a été que de 0,7% en moyenne – et même largement négative sur trois ans (-5,6% par an). Quand on pense à la période de 2005 à 2021, durant laquelle leur performance annuelle moyenne avait dépassé les 9%, il est légitime de se demander quelles sont les raisons d’une telle sortie de route pour ce segment de marché. Est-ce une tendance structurelle ou simplement la conjonction de divers paramètres pesant provisoirement mais durablement?

Ce que l’on peut tout d’abord avancer, c’est que cette contre-performance semble partagée par l’ensemble des indices de valeurs secondaires des marchés développés. Cependant, si l’indice américain des petites et moyennes capitalisations (Russell 2000) a suivi un parcours proche du SPI Extra sur les quatre dernières années, il s’en détache très nettement depuis fin octobre. Il est certain que la victoire des Républicains et leurs politiques protectionnistes à venir devraient largement favoriser les petites entreprises américaines, fortement tournées vers le marché intérieur et susceptibles de bénéficier des taxes dissuasives imposées à leurs concurrents internationaux. Toutefois, leur essor avait déjà commencé avant cette victoire, ce qui suggère qu’il pourrait s’agir de l’amorce d’un mouvement plus global, après des années de sous-performance. Ce phénomène s’inscrit dans un contexte de taux d’intérêt en baisse continue et de valorisations historiquement basses. Pour l’heure, une telle tendance ne s’est pas encore manifestée en Suisse. Une amélioration de la conjoncture en Chine et en Allemagne pourrait cependant constituer un catalyseur déterminant pour une reprise du marché suisse l’an prochain. Ces deux économies majeures sont à même de jouer un rôle décisif, agissant comme de véritables jokers dans ce scénario. En effet, nous ne croyons pas qu’un problème structurel soit à l’origine de la contre-performance des valeurs secondaires suisses. Ces entreprises n’ont perdu ni leur compétitivité, ni leur capacité à s’adapter aux transformations imposées par un monde en constante évolution.

Graphique 2: Après plusieurs années d’évolution parallèle, les petites et moyennes valeurs américaines ont pris depuis octobre une nette avance sur leurs homologues suisses