La phase d’expansion du cycle mondial du crédit devrait se poursuivre jusqu’en 2026, soutenue par une croissance économique satisfaisante.

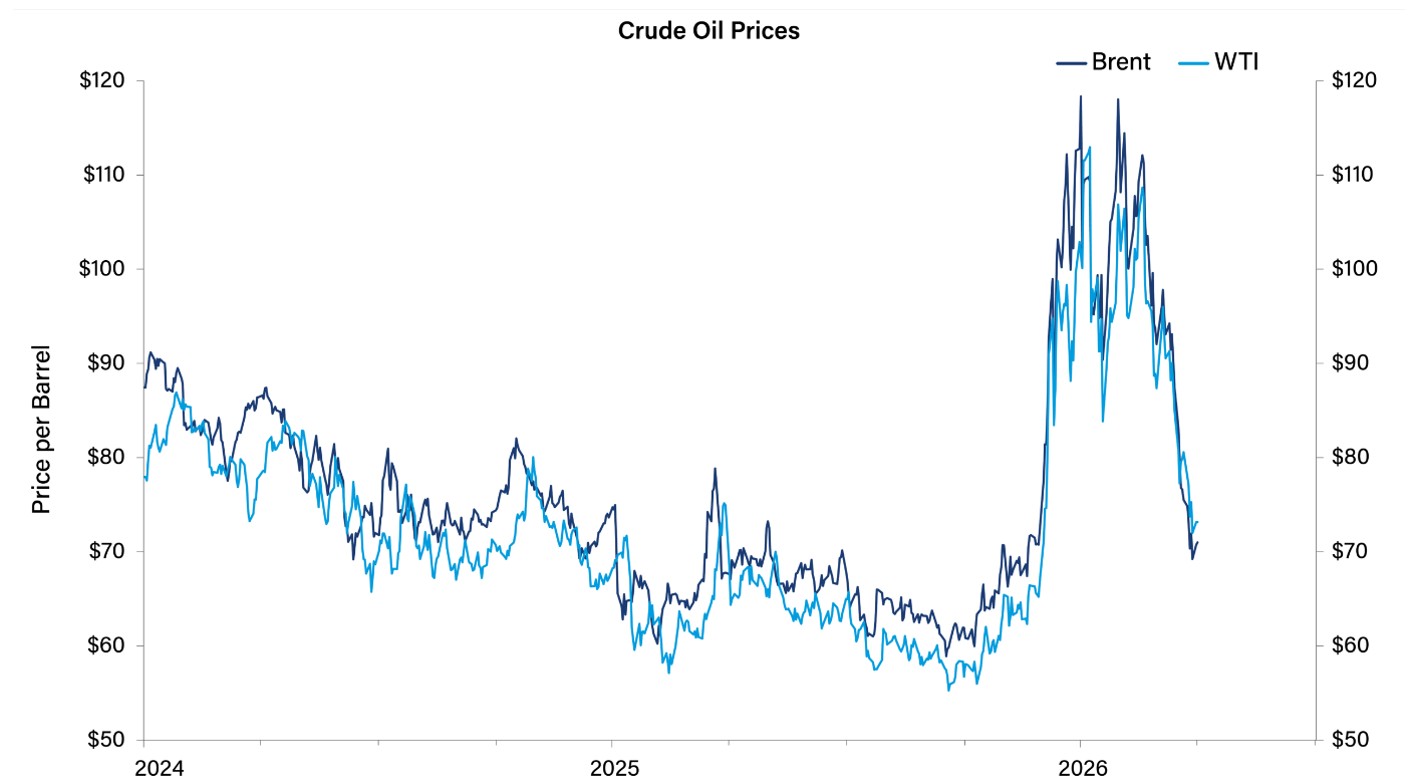

L’inflation pourrait continuer à reculer dans les économies développées comme émergentes au cours de la seconde partie de l’année. Les prix du pétrole ont fortement diminué depuis le déclenchement du conflit entre les États-Unis et l’Iran, ce qui devrait alléger une grande partie de la pression exercée sur l’inflation globale.

La croissance des bénéfices des entreprises, principal moteur cyclique, est particulièrement dynamique à l’échelle mondiale. L’intelligence artificielle (IA) et le développement des centres de données stimulent l’activité bien au-delà du secteur technologique, notamment dans l’industrie et les services aux collectivités. Les investissements associés seront considérables. L’IA devrait continuer à alimenter la croissance économique et la progression des bénéfices, en particulier aux États-Unis et en Asie.

Facteurs macroéconomiques

La croissance économique et les marchés du travail demeurent bien orientés dans la plupart des régions du monde, même si l’inflation persistante reste un sujet de préoccupation.

- Un rallye significatif des marchés obligataires paraît peu probable à court terme.

- La volatilité des taux d’intérêt sur l’ensemble de la courbe devrait rester modérée, permettant aux investisseurs de percevoir leur rendement.

- Les banques centrales ne semblent plus afficher de biais accommodant, sans pour autant laisser présager un cycle de fortes hausses de taux.

- Une hausse isolée des taux pourrait encore intervenir dans la zone euro, au Royaume-Uni et éventuellement au Japon d’ici la fin de l’année, mais pas davantage.

- Les baisses de taux de la Réserve fédérale américaine (Fed) devraient rester suspendues jusqu’à la fin de l’année avant de pouvoir reprendre au premier trimestre 2027 si l’inflation évolue favorablement.

- Les banques centrales des marchés émergents pourraient adopter un ton moins restrictif à mesure que l’année avance, notamment si la volatilité des marchés pétroliers reste limitée.

- Un accord définitif entre les États-Unis et l’Iran pourrait contribuer à résorber les pénuries de pétrole et les perturbations des chaînes d’approvisionnement mondiales, même si cela prendrait plusieurs semaines.

Les prix du pétrole brut devraient fortement augmenter et rester durablement élevés pour modifier les habitudes de consommation des ménages.

Même si une prime de risque géopolitique devrait continuer à maintenir les cours du pétrole au-dessus de leurs niveaux d’avant-guerre, une correction importante a déjà eu lieu.

Source: Bloomberg, contrats à terme mensuels actifs sur le pétrole brut, au 30 juin 2026. Le West Texas Intermediate (WTI) est un pétrole brut de haute qualité et facilement raffinable servant de référence principale pour les prix du pétrole en Amérique du Nord. Le Brent constitue la principale référence internationale pour la majorité des transactions pétrolières.

Dette publique et politique monétaire

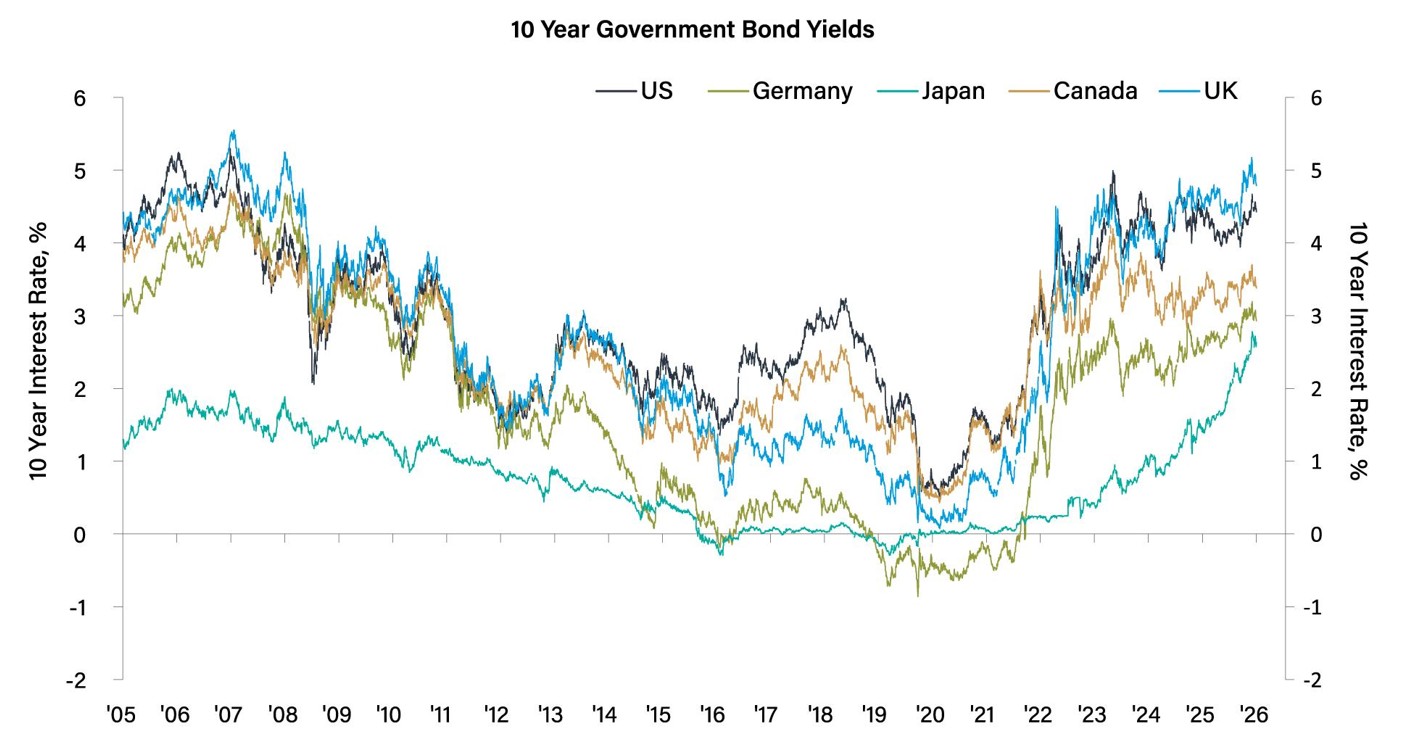

Les taux d’intérêt des marchés développés restent proches de leurs plus hauts niveaux du cycle actuel. Une baisse progressive des rendements est attendue à mesure que l’inflation se rapproche des objectifs des banques centrales.

- Les niveaux d’endettement public sont élevés mais restent gérables.

- Au cours des six à douze prochains mois, les facteurs cycliques tels que l’inflation et l’activité économique devraient principalement déterminer l’évolution des rendements obligataires.

- Les moteurs de croissance, notamment le cycle d’investissement lié à l’intelligence artificielle, devraient continuer à soutenir l’activité économique sans nécessairement maintenir une inflation élevée.

- Les rendements obligataires dans les pays développés semblent avoir atteint leur point haut, ou s’en approcher. Cela étant dit, un fort rallye obligataire ne fait pas partie du scénario privilégié à court terme.

- Une baisse progressive de l’inflation est attendue. Une chute brutale serait davantage le signe d’un affaiblissement de la demande et d’un problème économique plus profond.

- Les prochains mouvements des taux d’intérêt et de l’inflation devraient être orientés à la baisse, mais ce processus prendra probablement plusieurs trimestres plutôt que quelques mois.

- Le rendement du Treasury américain à 10 ans pourrait évoluer entre 4,0% et 4,25% à l’approche de 2027.

Les obligations souveraines de haute qualité devraient jouer pleinement leur rôle de valeur refuge lors du prochain ralentissement économique, même si un tel scénario semble encore éloigné.

La plupart des obligations d’État de qualité devraient évoluer dans une fourchette relativement étroite au cours des deux prochains trimestres. Le Japon semble, quant à lui, proche d’un point haut majeur sur les taux.

Source: Bloomberg, au 16 juin 2026. Le graphique présenté est fourni uniquement à titre illustratif. Les performances passées ne préjugent pas des performances futures.