Espoirs concernant l’Iran vs inquiétudes liées à l’IA

Avec les négociations de paix au Moyen-Orient, les bourses nourrissent l’espoir d’une normalisation des livraisons de matières premières par le détroit d’Ormuz. Cela se reflète dans le prix du pétrole: à 73 dollars US, le baril de Brent a parfois atteint cette semaine un niveau aussi bas qu’avant le début de la guerre. La tendance à la baisse des marchés des actions s’explique par le déclin de l’euphorie autour de l’intelligence artificielle (IA). Certes, la demande en infrastructures nécessaires reste élevée, comme l’ont montré les chiffres de l’entreprise Micron. Le fabricant de puces américain a multiplié son chiffre d’affaires et ses bénéfices au dernier trimestre, dépassant ainsi clairement les attentes des analystes. Toutefois, au vu des valorisations parfois très élevées de nombreuses entreprises de technologies et de services, les investisseuses et investisseurs se demandent pendant combien de temps encore cela va stimuler les cours. Par ailleurs, les acteurs boursiers craignent que les banques centrales ne relèvent les taux d’intérêt, ce qui aurait pour effet de renchérir l’emprunt de fonds étrangers et donc le développement des infrastructures. La perspective d’une politique monétaire plus restrictive pèse également sur l’or. Le prix de l’once s’est négocié sous 4’000 dollars US, pour la première fois depuis novembre.

La bourse suisse à un niveau record

Grâce à la faible part de titres technologiques, le Swiss Market Index (SMI) a réussi à échapper à la tendance de ses homologues étrangers et à atteindre un sommet historique. Les poids lourds défensifs, mais également les valeurs du fournisseur pharmaceutique Lonza et et du spécialiste de la logistique Kühne+Nagel ont été prisés.

Morosité en Allemagne

Le moral des directeurs d’achat allemands s’est encore assombri en juin. Le PMI pour le secteur privé a chuté, passant de 48,8 à 48,0 points, la valeur la plus basse depuis décembre 2024. La situation est particulièrement mauvaise pour les prestataires de services. Le baromètre a reculé de 1,3 point pour s’établir à 46,8 points, une baisse qui s’explique par la hausse de l’inflation et la situation difficile du marché de l’emploi, qui pèsent sur le moral des ménages. L’industrie s’en sort un peu mieux. Après un léger recul, son PMI s’établit à 50 points, soit exactement au seuil entre croissance et contraction.

SpaceX à l’épreuve de la réalité

Après des débuts fulgurants en bourse, les actions de SpaceX ont perdu de leur altitude. A 153 dollars US, elles se négociaient parfois cette semaine à près d’un tiers au-dessous de leur niveau record, une baisse qui s’explique par les prises de bénéfices de nombreux investisseurs qui avaient acheté les actions au prix d’émission de 135 dollars US. Par ailleurs, le besoin considérable en capital de l’entreprise est source d’incertitude. Celle-ci prépare ainsi une émission obligataire d’un montant d’au moins 20 milliards de dollars US. L’objectif principal n’est apparemment pas être le financement de la croissance, mais le refinancement d’engagements existants. La pression à la vente sur les actions SpaceX devrait donc s’accroître à l’avenir. En effet, la fin de la période de blocage devrait s’accompagner d’une offre excédentaire.

La Banque centrale chinoise ne bouge pas

Comme prévu par le marché, la People’s Bank of China (PBoC) a maintenu son taux directeur inchangé pour la 13e fois consécutive. Le taux d’intérêt de référence à 1 an est de 3,0%, celui à 5 ans de 3,5%. Les autorités monétaires tiennent ainsi compte du grand écart de l’économie chinoise: tandis que l’industrie profite de l’euphorie autour de l’IA et des exportations solides qui en découlent, la demande intérieure s’affaiblit.

Keir Starmer fait ses adieux

Suite à des pressions internes au parti, le Premier ministre britannique Keir Starmer a annoncé sa démission. La Grande-Bretagne accueille ainsi son sixième chef du gouvernement en dix ans. La bourse a réagi avec sérénité. Toutefois, la crise persistante sur le marché des devises et des capitaux a déjà laissé des traces. Ainsi, la livre s’est dépréciée de plus de 17% par rapport au franc pendant la dernière décennie, tandis que les rendements des gilts à 10 ans se situent à un niveau comparable à celui de la crise financière.

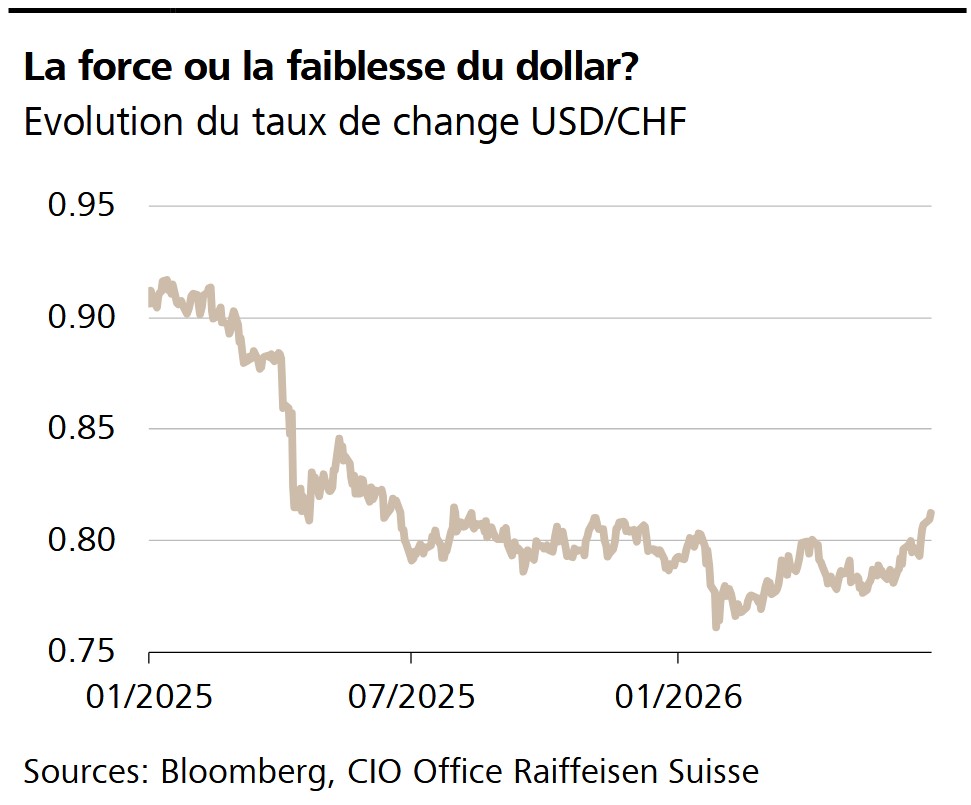

Graphique de la semaine

Les attentes des acteurs du marché en matière de taux reflètent les dernières séances de la Réserve fédérale américaine (Fed) et de la Banque nationale suisse (BNS). Alors qu’ils s’attendent à une hausse du taux directeur aux Etats-Unis au plus tard en octobre, ils estiment qu’un resserrement de la politique monétaire en Suisse à moyen terme est peu probable. En conséquence, le dollar US a grimpé cette semaine jusqu’à 0,8136 franc, son plus haut niveau depuis août dernier. Il convient toutefois de relativiser cette reprise: en effet, avec environ 0,90 franc lors de l’entrée en fonction du président Donald Trump début 2025, le billet vert valait nettement plus qu’aujourd’hui.

GROS PLAN

Alan Greenspan est mort

L’ancien chef de la Fed, Alan Greenspan, est décédé à l’âge de 100 ans. Il s’est notamment fait connaître pour sa pratique controversée consistant à soutenir les marchés en période de crise par des baisses de taux («Greenspan Put»).

LE PROGRAMME

L’inflation à deux vitesses

L’office statistique Eurostat et l’Office fédéral de la statistique (OFS) publieront la semaine prochaine les dernières données sur l’inflation dans la zone euro et en Suisse