Economie

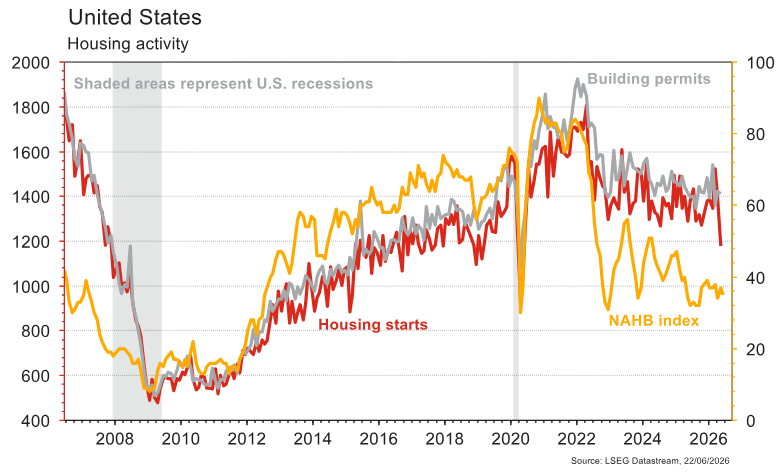

Les statistiques US ont été une nouvelle fois contrastées. Parmi les bonnes nouvelles, les ventes de détail ont surpris à la hausse en mai (+0,9% m/m vs +0,6% est.). La production industrielle ne progresse que de 0,1% m/m le mois dernier (vs +0,3% m/m est.) mais avril a été révisé à la hausse (de +0,7% m/m à +0,9%). En revanche, l’activité dans le secteur immobilier souffre toujours en mai: mises en chantier (-15,4 m/m vs -2% est.), permis de construire (-0,7% m/m) et confiance des promoteurs (de 37 à 35 en juin) déçoivent. Dans la zone euro, la production industrielle est en hausse de 0,1% m/m en avril. En Chine, les ventes de détail déçoivent à nouveau en mai (-0,6% a/a vs -0,2% est.), tout comme les investissements (-4,1% a/a vs -2,3% est.) alors que la production industrielle accélère de 4,1% a/a à +4,5% a/a.

Intelligence artificielle

Anthropic a lancé Fable, son modèle IA le plus avancé, mais son déploiement a été vite rattrapé par les enjeux de sécurité. Après la découverte d’un possible «jailbreak», Washington a exigé une forte restriction d’accès, invoquant des risques cyber. L’épisode illustre la montée d’une logique de souveraineté autour des modèles Frontier et le risque d’une course IA de plus en plus fragmentée.

Obligations

GLM-5.2 (Zhipu AI) illustre la progression des modèles chinois dans l’intelligence artificielle, avec des améliorations annoncées en codage, agents IA et traitement de très longs contenus. Ses poids ouverts et sa tarification stable renforcent l’intérêt pour des alternatives plus accessibles. Le point clé sera de confirmer ces gains sur des cas d’usage réels, au-delà des benchmarks.

Sentiment des traders

Bourse

Les marchés resteront focalisés en ce début de semaine sur les avancées des négociations au Bürgenstock et surtout au nombre de navires qui passeront le détroit. Mais la semaine ne sera pas uniquement dictée par la géopolitique, mercredi la sortie des chiffres de Micron devrait continuer à alimenter les paris sur le thème de l’IA. Jeudi, c’est l’inflation PCE qui pourrait confirmer les dernières tendances inflationnistes et inciter la Fed à la prudence.

Devises

Le dollar conserve ces gains à la suite de la réunion de la Fed et atteint $/CHF 0,8080, sup. 0.7965, rés. 0,8182. L’euro chute contre le dollar à 1,1449, sup. 1,14, rés. 1,1530. Après le statu quo de la BNS, le franc s’affaiblit à €/CHF 0,9258, sup. 0,9150, rés. 0,9307. La démission de Keir Starmer pèse sur la livre qui tombe à £/$ 1,3195, sup. 1,3038, rés. 1,3325. L’once d’or est à 4'193$/oz.

Marchés

Le protocole d’accord US-Iran et la baisse de 8% du pétrole ont alimenté la hausse des actions (Europe 0,4%, US 1%, Emergents 4,1%, Japon 7,9%), alors que les taux ont peu bougé malgré le message, en apparence plus faucon, de K. Warsh après sa première réunion de la Fed: les obligations souveraines progressent ainsi également (10 ans US et Europe +0,2%), l’or abandonnant 1,5% sous l’effet de la hausse de 1,1% du dollar. Nous suivrons cette semaine: PMI manufacturier et des services, ventes de maisons neuves, commandes de biens durables et, surtout, inflation PCE aux US; PMI manufacturier et des services et confiance des ménages en zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: prévisions de consensus (KOF), statistiques d’hébergement mai (OFS), balance des paiements T3 (BNS), indices UBS-CFA juin et prévisions conjoncturelles et examen de la Suisse (FMI).

Klingelnberg et Carlo Gavazzi publieront leurs résultats 2025/26.

Actions

Selon la presse, ABBVIE (Core Holding) serait sur le point de racheter la biotech Apogee pour 11 milliards de dollars. Spécialisée dans les maladies immunologiques et inflammatoires, son pipeline viendrait compléter le portefeuille d’AbbVie. Le traitement le plus avancé, zumilokibart (entrant en phase III dans la dermatite atopique, dont la longue durée d’action représente un atout) est un concurrent potentiel de Dupixent (Sanofi), ses ventes pourraient atteindre 5 milliards de dollars en cas de succès.

Au lendemain de la signature du protocole d’accord US-Iran, nous avons entré DEUTSCHE LUFTHANSA, SAFRAN, HEIDELBERG MATERIALS et TECHNIP ENERGIE dans nos listes de recommandations Europe, dont sont sortis en contrepartie VESTAS et SCHINDLER.

SK HYNIX (Satellite) reste une de nos convictions sur le cycle mémoire, grâce à son avance en HBM et son exposition directe à Nvidia. Nous attendons de la publication de Micron une confirmation de la hausse persistante des prix DRAM/NAND et de la solidité de la demande IA. Cela devrait renforcer le cas d’investissement sur SK Hynix.

Graphique du jour

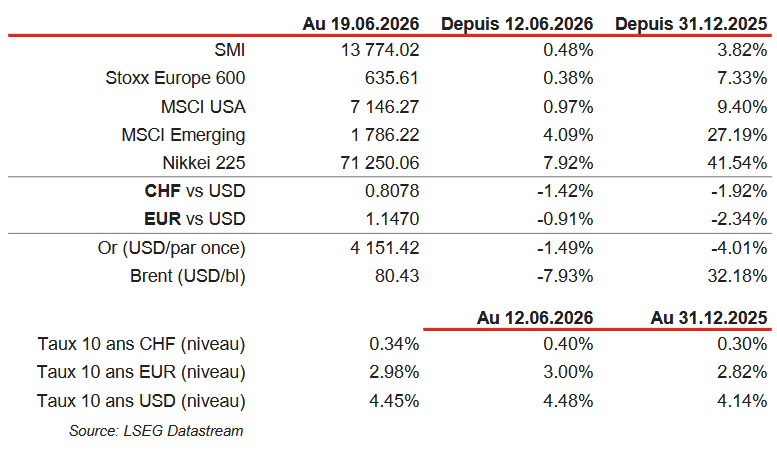

Performances