Economie

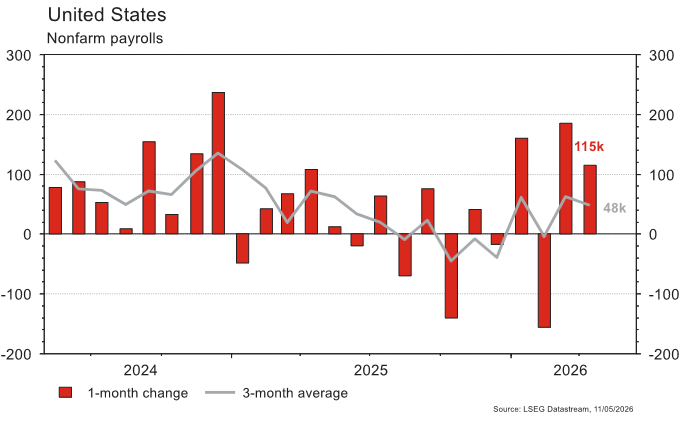

Statistiques relativement rassurantes aux Etats-Unis: commandes des entreprises (hors transport) +1,6% m/m en mars vs +1,3% est.; ISM des services à 53,6 en avril, -0.4 m/m, vs 53,7 est., mais est en expansion (>50); 115’000 créations d’emplois en avril, vs 65’000 est., sans accélération des salaires horaires (+0,2% m/m; +3,6% a/a) ni amélioration de la confiance des ménages (Univ. du Michigan), à 48,2 en mai (-1,6 pt, vs 49,5 est.). En zone euro, prix à la production +3,4% m/m en mars et +2,1% sur un an vs +1,8% est. et ventes de détail -0,1% m/m (vs -0,3% est.) en mars (+1,2% a/a). Enfin en Chine en avril: exportations +14,1% a/a vs 8,3% est., importations +25,3% vs 20,4% est., balance commerciale +84,8 milliards de dollars vs 75,5 est., prix à la consommation +1,2% a/a vs +1% est., prix à la production +2,8% a/a vs +1,9% attendu.

Intelligence artificielle

La pénurie de mémoire s’impose désormais comme un enjeu stratégique national. La Maison Blanche pousse l’alliance «Pax Silica» réunissant 14 pays afin de sécuriser l’approvisionnement en HBM et DRAM, tandis que Sandisk a signé au seul T3 pour 42 milliards de dollars de contrats LTSA NAND, avec garanties et pénalités, un niveau inédit dans l’industrie. Le sujet devrait également figurer à l’agenda de la rencontre entre D. Trump et Xi Jinping cette semaine. Dans ce contexte, SK Hynix, Samsung et Micron demeurent les principaux bénéficiaires structurels du cycle.

Obligations

Aux US, le 10y perdait 2 pb sur la semaine, avec un marché de l’emploi toujours solide – les JOLTS étaient en ligne avec les attentes et les NFP ont surpris à la hausse – tandis que l’ISM des services reculait mais restait en territoire d’expansion. Les taux européens reculaient également, l’OAT 10y perdant 7 pb et le Bund 10y 3 pb sur la semaine, dans un contexte relatif de détente en Iran. Cette semaine, le marché sera attentif à la rencontre entre D. Trump et Xi Jinping et aux développements dans le Golfe, la situation restant toujours fortement volatile.

Sentiment des traders

Bourse

Les indices ouvraient prudemment après le rejet par Trump de la proposition iranienne. Cette semaine verra l’investiture de Kevin Warsh à la tête de la Fed, un sommet US-Chine à Pékin. Côté macro nous aurons le CPI, le PPI et les ventes de détail US et en zone euro le ZEW et le chômage. Côté micro, les résultats de Cisco, Siemens ou encore Allianz seront publiés. Une semaine bien chargée.

Devises

Les chiffres de l’emploi US vendredi n’ont eu que peu d’effet sur le dollar, il se traite ce matin à $/CHF 0,7780. Le rejet de la proposition iranienne et les menaces de nouvelles frappes ont orienté le pétrole en hausse de 3,5% ce matin. L’euro reste donc sous pression à €/USD 1,1771 et €/CHF 0,9155. Nos fourchettes €/$ 1,1683-1,1865, €/CHF 0,91-0,9225. Les cambistes seront attentifs à la rencontre sino-américaine cette semaine. La défaite aux élections régionales met le premier ministre anglais sous pression ainsi que la livre à £/$ 1,36, sup. 1,3510, rés. 1,3660. L’or est à 4'675 $/oz.

Marchés

Fort rebond des actions émergentes (+6,9%), japonaises (+5,4%) et US (+2,2%) tirées par la Tech (+7% aux US) vs +0,1/-0,3% en Europe/Suisse, sur fond d’accalmie du pétrole (-6,4%), de tassement du dollar (-0,3%) et des rendements souverains (US-Allemagne -2/3 pb, France -7 pb, Italie -13 pb), pour une performance de 0,3% des obligations d’entreprises. À suivre cette semaine, outre la très attendue rencontre Trump / Xi Jinping et les nouvelles sur l’Iran: confiance des PME (NFIB index), ventes des maisons, indice des prix à la consommation, ventes de détail aux Etats-Unis; deuxième estimation du PIB T1 et production industrielle en zone euro; croissance des prêts, de la masse monétaire et des investissements étrangers pour avril, en Chine.

Marché suisse

A suivre cette semaine écourtée par l’Ascension: emprunt Confédération (AFF/BNS), indice des prix production-importation avril (OFS) et statistiques trafic avril (Flughafen Zürich).

Les sociétés suivantes publieront des chiffres: Tecan, PSP Swiss Property, PEH, SoftwareONE, ON Holding, Molecular Partners, Adecco, HBM, Zurich, Sunrise et Züblin.

Actions

AIRBUS (Satellite) a livré 67 appareils en avril (+20% a/a), portant son total à 181 depuis le début de l’année. Il faudra une nette accélération pour atteindre les objectifs annuels de ~870.

ALLIANZ (Satellite): publiera ses résultats T1’26 le 13 mai. Nous nous attendons à ce que le groupe affiche une dynamique solide en P&C retail, portée par une sinistralité clémente et une discipline tarifaire accrue. Malgré un secteur européen sous pression à cause des taux de primes en baisse, nous attendons du positionnement plus retail d’Allianz une résilience supérieure de ses résultats.

INFINEON (Satellite) publie un T2 FY26 en ligne avec les attentes, à 3,8 milliards d'euros de chiffre d’affaires (+6% a/a), mais relève sa guidance annuelle: marge d’EBIT désormais attendue autour de 20% et FCF à 1,65 milliards d'euros. La dynamique est portée par Power & Sensor Systems, notamment la division AI Power, toujours en situation d’allocation, avec 1,5 milliards d'euros de revenus confirmés en FY26 et 2,5 milliards d'euros visés en FY27. Nous relevons notre prix cible à 70 euros.

LONZA (Satellite): lors de la mise à jour qualitative de son activité au T1, le management a indiqué que la performance était solide et a confirmé ses objectifs annuels, soit des ventes attendues en hausse de 11-12% à changes constants et une marge EBITDA supérieure à 32%. Lonza a également rappelé que l’activité sera plus soutenue sur la première partie de l’année qu’au deuxième semestre. L’update est globalement rassurant.

Graphique du jour

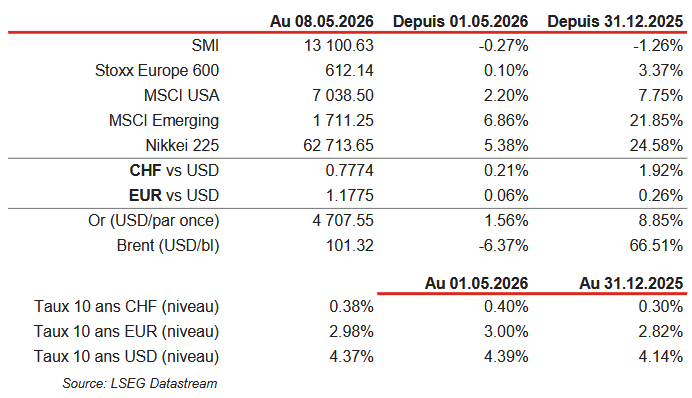

Performances