Les marchés ont été influencés par l’évolution des anticipations de taux et les développements géopolitiques, les tensions entre les Etats-Unis et l’Iran venant accroître la volatilité. Les obligations ont connu un «rally», alors que l’affaiblissement de l’inflation et les signaux émis par les banques centrales sont venus renforcer les perspectives d’une politique monétaire plus prudente. Les actions ont fait preuve de résilience, soutenues par de solides résultats, notamment dans le secteur technologique. Le dollar américain est resté ferme grâce à une Réserve fédérale (Fed) relativement restrictive («hawkish»), tandis que la faiblesse des données européennes a pesé sur l’euro. Dans l’ensemble, les anticipations de taux continuent de dominer les performances des différentes classes d’actifs.

MACROÉCONOMIE

Près de trois mois après le déclenchement du conflit au Moyen-Orient, l’issue reste incertaine; les données sur les prix, en revanche, sont sans ambiguïté, les entreprises des Etats-Unis étant déterminées à défendre leurs marges. Dans les secteurs de l’industrie manufacturière et des services, l’inflation des prix des intrants et des produits finis s’est accélérée pour atteindre son rythme le plus élevé depuis 2022, selon les dernières enquêtes de l’indice des directeurs d’achat (PMI).

La pression est la plus forte dans l’industrie manufacturière, où les prix des intrants ont bondi, les délais de livraison des fournisseurs se sont allongés et les volumes d’achat sont restés élevés, ce qui s’explique en partie par une demande de précaution. Le PMI manufacturier a donc progressé, passant de 54,5 à 55,3, ce qui est venu compenser un léger recul dans le secteur des services (lequel est passé de 51,0 à 50,9), freiné par un ralentissement des embauches, tandis que l’indice composite est resté stable à 51,7. Les ménages s’attendent également à une hausse des prix. L’indice de confiance des consommateurs de l’Université du Michigan a été révisé à la baisse, pour atteindre un plus bas historique de 44,8, alors que les anticipations d’inflation à long terme ont été revues à la hausse, à 3,9%.

Compte tenu des pressions inflationnistes reflétées dans le sentiment des entreprises, il n’est pas surprenant que le dernier procès-verbal du FOMC (Federal Open Market Committee) ait laissé entrevoir l’abandon de la politique d’assouplissement. Une «majorité a estimé qu’un certain resserrement de la politique monétaire deviendrait approprié si l’inflation devait se maintenir de manière persistante au-dessus de 2%».

De l’autre côté de l’Atlantique, le conflit au Moyen-Orient se fait de plus en plus sentir. Les PMI de la zone euro ont de nouveau baissé en mai, s’établissant à 51,4 pour l’industrie manufacturière et à 46,4 pour les services. Ce sont les services qui sont les plus touchés: la flambée du coût de la vie induite par le conflit, répercutée au travers de la hausse des prix de l’énergie, pèse sur la demande. L’inflation des prix des intrants et des produits a encore augmenté, mais à un rythme légèrement plus lent qu’en avril, signe que les entreprises pourraient perdre leur capacité à répercuter les coûts.

Le Royaume-Uni ne s’est pas montré plus résilient: le moral dans le secteur des services a fortement chuté en mai, passant de 51,7 à 47,9, et le marché du travail en perte de vitesse a accentué la faiblesse, le chômage ayant grimpé à 5,5%. Avec l’accumulation actuelle de capacités inutilisées, la pression salariale de second tour qui inquiéterait habituellement la Banque d’Angleterre (BoE) semble peu probable, tout comme, par conséquent, une hausse des taux à court terme.

Cette semaine, la confiance des consommateurs américains montrera comment les ménages absorbent la montée de l’inflation, tandis que l’indice des prix des dépenses de consommation personnelles (PCE) sous-jacent («core») et une deuxième estimation du PIB du premier trimestre sont attendus. Les premières estimations de l’indice des prix à la consommation (IPC; CPI) en Allemagne, en France, en Italie et en Espagne permettront d’évaluer les pressions sur les prix dans la zone euro en mai.

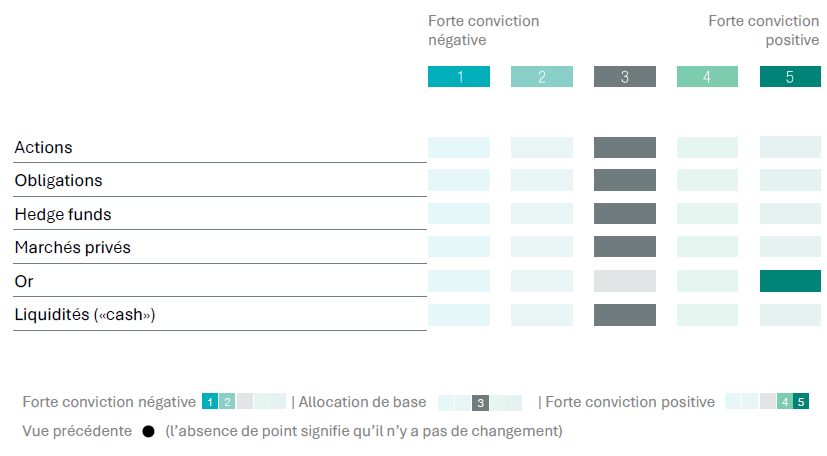

Allocation d’actifs: vues stratégiques en mai 2026

OBLIGATIONS

Le compte rendu de la réunion du FOMC d’avril a révélé le vote le plus divisé depuis 1992, quatre membres dissidents allant dans des directions opposées: Miran était favorable à une baisse, tandis que Logan, Kashkari et Hammack ont voté contre le maintien d’une orientation accommodante, préférant une formulation bilatérale qui aurait explicitement laissé la porte ouverte à des hausses de taux. Le Comité a également durci son discours sur l’inflation, passant de «quelque peu élevée» à «élevée», et a explicitement reconnu que la hausse des prix de l’énergie se répercutait déjà sur l’économie. Kevin Warsh hérite ainsi d’un Comité au sein duquel trois membres faisaient déjà pression pour abandonner l’orientation accommodante avant même qu’il n’en prenne la présidence – un point de départ qui fait de la formulation de la déclaration des 16 et 17 juin un signal plus important que la décision sur les taux elle-même, dont on s’attend largement à ce qu’elle maintienne le statu quo. Il convient de noter que le nouveau Président de la Fed a fait savoir qu’il préférait réduire la fréquence des communications publiques sur la politique monétaire.

Si cette tendance se confirme, une Fed moins communicative pourrait réduire le degré d’anticipation auquel les marchés se sont habitués, introduisant ainsi une incertitude supplémentaire quant aux points d’inflexion du cycle des taux.

Dans les marchés émergents, Moody’s a abaissé la note souveraine du Mexique de Baa2 à Baa3, reflétant une faiblesse budgétaire persistante et un soutien financier continu pour Pemex, le gouvernement ayant injecté environ 35 milliards de dollars dans cette entreprise pour la seule année 2025 et prévu 14 milliards de dollars supplémentaires au budget 2026. Du côté positif, S&P a relevé la note souveraine du Nigeria à B, s’alignant désormais sur Fitch et Moody’s à la suite de leurs propres relèvements en 2025, ceci grâce à une production pétrolière plus élevée, à l’augmentation des capacités de raffinage nationales et à la décision de libéraliser le taux de change du pays.

FOREX ET MATIÈRES PREMIÈRES

La semaine dernière, le dollar américain a évolué dans une fourchette étroite face à la plupart des devises du G10. Le compte rendu du FOMC a révélé une volonté de supprimer la tendance à l’assouplissement de la Fed de son cadre de communication, ce qui signifie que la barre est désormais placée très haut pour une reprise des baisses de taux. Le principal risque d’événement de la semaine à venir sera la publication des données sur l’inflation PCE aux Etats-Unis. Le consensus table sur un chiffre de 3,9% en glissement annuel (avril), bien au-dessus du chiffre de mars, qui s’établissait à 3,5% en glissement annuel. Ces données devraient souligner la position moins accommodante de la Fed, ce qui devrait permettre au dollar américain de poursuivre sa lente remontée au cours de la semaine.

Les données PMI européennes se sont révélées bien inférieures aux attentes, indiquant une contraction de l’activité. Elles montrent que la croissance devrait être inférieure aux prévisions au deuxième trimestre, ce qui pose un problème à la Banque centrale européenne (BCE), car cela conduira inévitablement les marchés à s’interroger sur sa capacité à relever ses taux conformément aux attentes de marché actuelles. Nous avons revu à la baisse nos prévisions pour l’EUR/USD afin de refléter ces évolutions.

La livre sterling (GBP) s’est négociée dans une fourchette étroite et n’a guère été affectée par la publication de données PMI bien pires que prévu. Les membres du Comité de politique monétaire (MPC) de la Banque d’Angleterre (BoE) se sont adressés la semaine dernière à la commission parlementaire britannique chargée des finances et ont noté que le resserrement des conditions financières pourrait réduire la nécessité de mettre en oeuvre de nouvelles hausses de taux à court terme. Cela fait peser un risque de dépréciation sur la livre sterling, car les marchés pourraient réagir en écartant les anticipations de hausse des taux de la BoE.

L’or a légèrement progressé, pour s’établir juste en dessous de 4’600 dollars l’once après l’annonce que les Etats-Unis et l’Iran s’apprêtaient à prolonger leur cessez-le-feu de 60 jours supplémentaires et à rouvrir le détroit d’Ormuz. Une prolongation du cessez-le-feu et une normalisation des flux pétroliers font peser des risques à la baisse sur l’or, car elles réduiraient les anticipations de hausse des taux à court terme.