Longtemps perçus comme de simples instruments de réplication indicielle, les ETF ont profondément évolué. Leur promesse initiale reposait sur l’accès au marché, la transparence et des coûts réduits. Avec l’essor des ETF actifs, cette logique franchit une nouvelle étape: il ne s’agit plus seulement de suivre un indice, mais de combiner les avantages de la structure ETF avec le potentiel de surperformance d’une gestion active.

Les investisseurs peuvent ainsi accéder à des stratégies fondées sur la recherche, à des modèles systématiques et à des idées d’investissement nourries par l’intelligence artificielle, tout en bénéficiant d’un véhicule négociable en bourse tout au long de la journée. Cette combinaison entre liquidité, transparence, flexibilité et gestion active explique l’intérêt croissant pour ce segment.

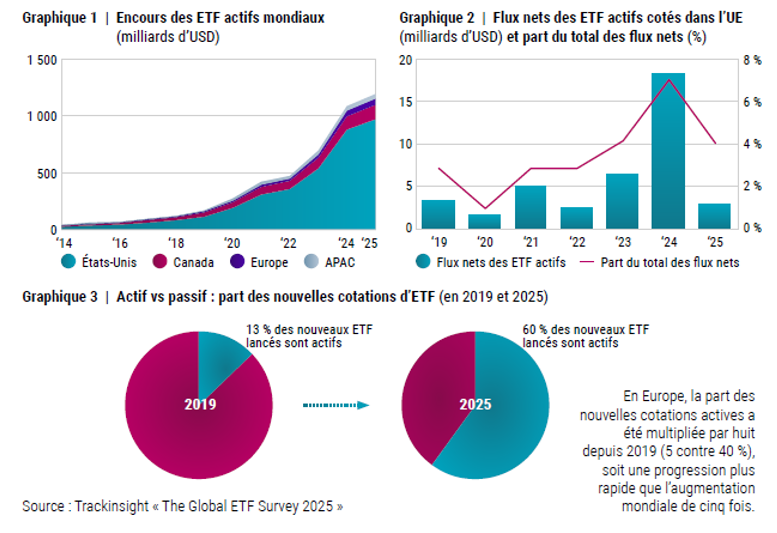

Un marché qui change d’échelle

Les chiffres illustrent l’ampleur du mouvement. Les actifs mondiaux investis en ETF atteignent désormais 17’300 milliards de dollars, contre 7’600 milliards en 2020. Les ETF obligataires représentent 2’700 milliards de dollars, tandis que les ETF actifs affichent une forte progression: leurs encours s’élèvent à 1’500 milliards de dollars, contre 228 milliards en 2020, soit environ un dollar sur dix investi dans l’univers ETF mondial.

En Europe aussi, la dynamique s’accélère: la part des ETF actifs européens dans l’univers mondial est passée de 2,4% en 2019 à 7,2%, tandis que leur part dans les nouvelles cotations européennes est passée de 5% à 40%. Cette évolution traduit une transformation des usages. Les investisseurs recherchent des solutions moins coûteuses et plus accessibles que certains fonds traditionnels, mais aussi plus transparentes, plus liquides et capables d’intégrer différentes formes d’innovation.

Entre gestion passive et gestion active

Les ETF actifs ne remplacent pas nécessairement les fonds traditionnels ou les ETF passifs. Ils occupent plutôt une place intermédiaire, à la croisée de la gestion indicielle, systématique et active. Leur objectif est d’offrir une exposition efficace aux marchés tout en permettant une construction de portefeuille plus fine.

L’indexation améliorée illustre cette évolution. Contrairement à une stratégie passive classique, elle cherche à rester proche du marché tout en procédant à des ajustements ciblés, fondés par exemple sur la valorisation, la qualité, le momentum, les révisions d’analystes ou des signaux de court terme.

Rendement, risque et durabilité

La construction de portefeuille ne se limite plus à l’arbitrage entre rendement et risque. La durabilité devient de plus en plus souvent une troisième dimension intégrée au processus d’investissement, depuis la définition de l’univers jusqu’à la sélection des titres et l’optimisation du portefeuille.

Objectifs de développement durable, empreintes environnementales, notations de risque ESG, vote, engagement ou politiques d’exclusion peuvent ainsi être pris en compte. L’enjeu consiste à intégrer ces critères comme une composante dynamique de la construction du portefeuille, et non comme une contrainte isolée.

L’investissement thématique face au défi du timing

Les ETF actifs trouvent aussi leur place dans l’investissement thématique. De nombreux fonds thématiques arrivent sur le marché lorsque la tendance est déjà largement identifiée. Le risque est alors d’acheter un thème au moment où les valorisations intègrent déjà une grande partie de son potentiel.

Une approche active et systématique peut permettre d’identifier plus tôt les signaux émergents, d’ajuster l’exposition lorsque la conviction augmente, puis de la réduire lorsque le thème devient trop consensuel ou trop cher. L’intelligence artificielle et le traitement automatique du langage naturel ouvrent ici de nouvelles possibilités, notamment grâce à l’analyse de rapports d’entreprises, de conférences de résultats ou de sources médiatiques.

Les petites capitalisations, terrain favorable à l’approche active

Les petites capitalisations constituent un autre terrain propice aux ETF actifs. Cet univers est vaste, moins couvert par les analystes et souvent plus inefficient que les grandes capitalisations. Il offre davantage de possibilités de différenciation, mais exige aussi une gestion rigoureuse du risque, de la liquidité et de la diversification.

Les modèles quantitatifs et le machine learning peuvent contribuer à mieux exploiter ces inefficiences, en analysant un grand nombre de variables et en identifiant des schémas plus complexes dans les moteurs de rendement.

Le rôle croissant des ETF actifs obligataires

L’essor des ETF actifs ne se limite pas aux actions. Dans le crédit investment grade, des stratégies d’indexation améliorée peuvent analyser des milliers d’émetteurs à travers des critères de valorisation, de qualité ou de momentum, tout en restant proches de l’indice de référence.

Dans le high yield, l’intérêt réside davantage dans la flexibilité. Des stratégies actives peuvent ajuster dynamiquement l’exposition au risque de crédit en fonction des spreads, de la volatilité, des données macroéconomiques ou des tendances de marché. Cette capacité d’adaptation est précieuse dans un environnement obligataire plus instable.

La dette souveraine sous l’angle climatique

La dette souveraine peut également être abordée sous un angle plus actif. De nombreux produits obligataires durables se concentrent encore sur les obligations vertes ou sur des données d’émissions historiques. Une approche plus prospective consiste à évaluer la crédibilité des trajectoires de transition des Etats.

Cette analyse peut reposer sur l’ambition des objectifs de décarbonation, la qualité des politiques climatiques et les preuves concrètes, comme les tendances effectives des émissions ou leur alignement avec une trajectoire compatible avec 1,5 °C. L’objectif est de conserver une exposition large aux obligations souveraines de la zone euro, avec un profil de risque-rendement proche de celui de l’indice de référence, tout en orientant le portefeuille vers les Etats présentant les trajectoires de transition les plus crédibles.

Un outil de construction de portefeuille

La montée des ETF actifs reflète une évolution plus large de la gestion d’actifs. Les investisseurs ne raisonnent plus uniquement en termes de gestion active contre gestion passive. Ils recherchent des solutions plus modulaires, plus transparentes et mieux adaptées à leurs objectifs.

Dans certains cas, le passif reste pertinent. Dans d’autres, la complexité des marchés justifie une approche plus sélective, plus dynamique ou plus prospective. Les ETF actifs répondent à cette zone intermédiaire: ils conservent les avantages de la structure ETF, tout en permettant une gestion plus fine des expositions.

Leur succès dépendra toutefois de leur capacité à démontrer une réelle valeur ajoutée après frais, à maintenir une discipline de construction de portefeuille et à éviter une complexité excessive. Les ETF actifs ne sont donc plus une niche expérimentale, mais un outil à part entière dans la construction des portefeuilles modernes.