Synthèse

Les marchés mondiaux naviguent entre un équilibre fragile marqué par une croissance résiliente, des tensions géopolitiques persistantes et des banques centrales prudentes. Les actifs risqués continuent de bénéficier de résultats solides, de l'engouement pour les technologies et l'intelligence artificielle, alors que les marchés obligataires et des devises reflètent une réévaluation prudente des anticipations de taux et une demande soutenue de valeurs refuges, notamment l'or.

Au-delà des chiffres

Macroéconomie

Le conflit au Moyen-Orient a faussé les données économiques la semaine dernière. Les ventes au détail ont fortement augmenté en mars, les hausses des prix de l'essence ayant tiré vers le haut les ventes nominales (+1,7%). Hors essence et automobiles, l'indice a également progressé de 0,6% en glissement mensuel,indiquant qu'il n'y a pas eu de ralentissement des dépenses nominales par rapport à février.

Du côté des entreprises américaines, l'indice des directeurs d'achat (PMI) de la production tous secteurs confondus s'est redressé après avoir frôlé la stagnation, passant de 50,3 en mars à 52,0. La confiance dans le secteur manufacturier a mené la reprise, grimpant à un plus haut cyclique de 54,0, mais cette hausse reflétait une constitution préventive de stocks en prévision de hausses de prix et de perturbations de l'offre, plutôt qu'une demande réelle. Les anticipations de goulets d'étranglement dans l'approvisionnement et de hausses des prix à la production ont également faussé la confiance dans les services. Celle-ci s'est légèrement redressée, passant de 49,8 à 51,3, alors que les nouvelles commandes augmentent à leur rythme le plus lent depuis deux ans, les clients invoquant des préoccupations liées à l'accessibilité financière et à l'incertitude géopolitique.

L'activité économique au Royaume-Uni a suivi une évolution similaire. L'indice PMI composite a rebondi en avril (52,0 contre 50,3 précédemment), soutenu par une accélération tant dans les services que dans l'industrie manufacturière, mais une partie de cette reprise reflète une constitution anticipée de stocks. Lespressions sur les prix ont aggravé les inquiétudes: l'inflation des coûts dans le secteur des services s'est accélérée à son rythme mensuel le plus élevé depuis la création de l'indice en juillet 1996, venant s'ajouter à un indice des prix à la consommation (IPC) global déjà préoccupant de 3,3% en glissement annuel en mars et à une inflation tenace des services de 4,5% en glissement annuel.

La zone euro a offert un contraste encore plus marqué, aggravant le dilemme politique entre croissance et inflation. La croissance a ralenti dans l'ensemble de la zone euro, la résilience du secteur manufacturier (52,2 contre 51,6 précédemment) ayant été plus que compensée par une contraction significative de l'activité des services (47,4 contre 50,2 précédemment), tandis que les pressions inflationnistes ont continué de s'accentuer. Au niveau national, l'indice PMI composite de l'Allemagne a reculé, en ligne avec le signal de détérioration émis par l'indice Ifodu climat des affaires (84,4 contre 86,3 précédemment).

À l’horizon, la Réserve fédérale (Fed), la Banque centrale européenne (BCE), la Banque d’Angleterre (BoE) et la Banque du Japon (BoJ) devraient toutes, selon les prévisions générales, maintenir leurs taux cette semaine, dans l’attente des éventuels effets inflationnistes de second ordre du conflit au Moyen-Orient. La réunion du Comité fédéral de l'open market(FOMC) sera également la dernière présidée par JeromePowell, dont le mandat prend fin le 15 mai. Son successeur, Kevin Warsh, a promis un «changement de régime» en matière de politique monétaire (c'est-à-dire un bilan de la Fed allégé et des taux directeurs plus bas) et a insisté sur le fait qu'il ne céderait pas aux pressions politiques concernant les taux.

Parmi les publications clés aux États-Unis figureront les enquêtes de l'Institute for SupplyManagement (ISM) pour avril, l'estimation du produit intérieur brut (PIB) du premier trimestre et l'indice des prix des dépenses de consommation personnelle (PCE). Dans la zone euro, l'IPC d'avril devrait s'accélérer davantagepour s'établir à environ 3,0% en glissement annuel, tandis que le taux de chômage devrait se maintenir à 6,2%.

Vues directionnelles

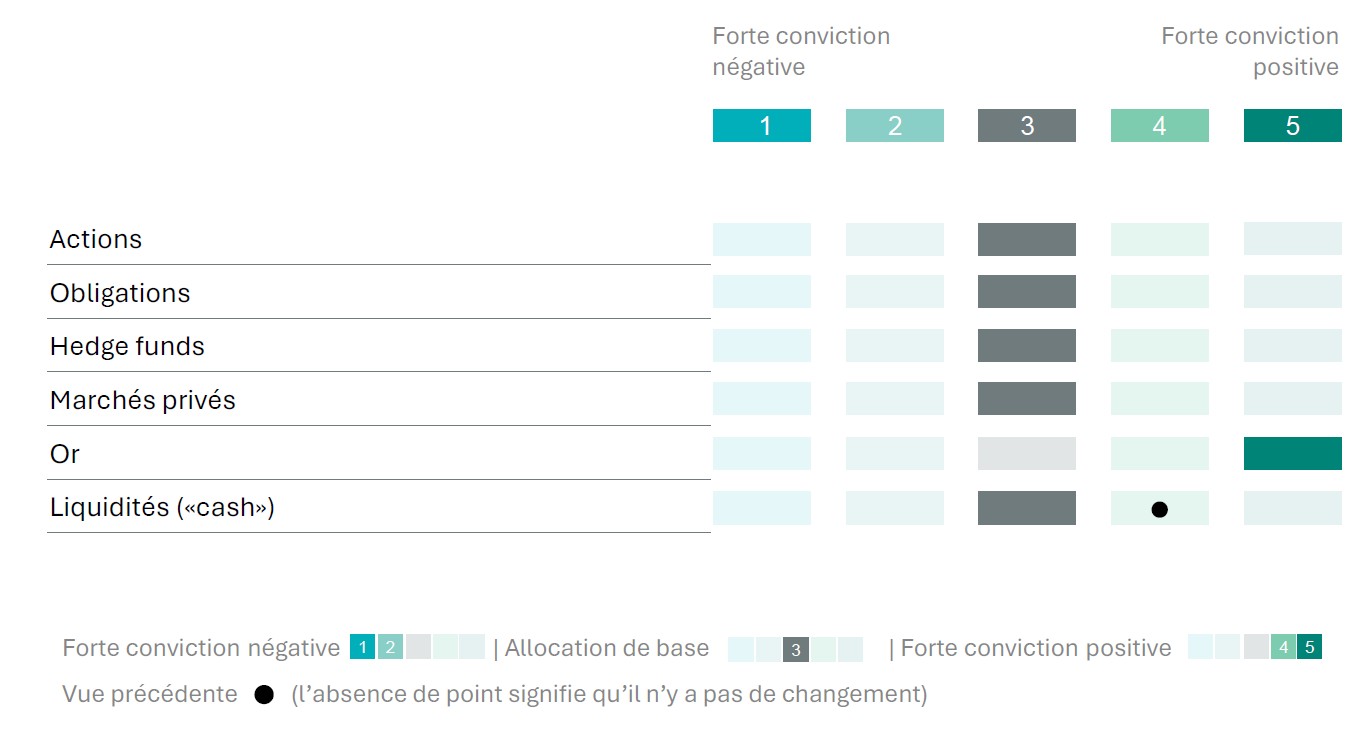

Allocation d’actifs: vues stratégiques en avril 2026

Actions

Les marchés actions mondiaux ont marqué une pause la semaine dernière, affichant une performance globalement stable (indice total MSCI ACWI: -0,2%). Les actions américaines ont fourni une note positive (S&P 500 +0,6%, NASDAQ Composite +1,5%), soutenues par un appétit persistant pour le secteur technologique mondial, qui a enregistré la meilleure performance la semaine dernière avec +3,4% et a contribué à propulser les principaux indices de référence américains vers de nouveaux records.

Bien que le cessez-le-feu au Moyen-Orient continue de tenir, la fermeture persistante du détroit d’Ormuz a fait grimper les prix de l’énergie. Le prix du Brent rebondissant de +16,5% par rapport à la semaine précédente, soutenant ainsi le secteur mondial de l’énergie (+2,8%). Les marchés ont continué à faire abstraction de ces vents contraires persistants alors que la saison des résultats a débuté, 28% des composantes du S&P 500 ont publié leurs résultats du premier trimestre vendredi. 84% des entreprises ont dépassé les estimations jusqu’à présent, la croissance du bénéfice par action (BPA) du premier trimestre étant désormais estimée à +15,1% contre +13,1% prévus fin mars.

Alors que les actions internationales avaient capté l'appétit des marchés en début d'année, les actions américaines ont repris le dessus depuis le début du conflit entre les États-Unis et l'Iran (28 février 2026). Outre une économie moins affectée par le conflit au Moyen-Orient que d'autres régions du monde, une exposition significative au secteur technologique relativement à l'abri des turbulences et une confiance grandissante dans la monétisation de l'intelligence artificielle alimentent un retour vers les actions américaines. Ce secteur contribue également à la révision à la hausse des bénéfices dans l'ensemble, le BPA des valeurs technologiques américaines devant grimper de +46,3% en 2026.

Au cours de la semaine à venir, 180 sociétés du S&P 500 publieront leurs résultats, dont cinq des «Magnificent 7», tandis que les investisseurs suivront de près les commentaires de la Réserve fédérale lors de sa prochaine réunion.

Obligations

Les marchés obligataires ont clôturé la semaine sur une performance hebdomadaire légèrement négative, les titres investment grade, à haut rendement («high yield», HY) et AT1 (Additional Tier 1) ayant tous reculé d’environ 0,1% à 0,2% sur la semaine. Les tensions persistantes au Moyen-Orient restent une préoccupation géopolitique majeure et le trafic dans le détroit d’Ormuz est toujours perturbé.

Parallèlement, les rendements des bons du Trésor américain à 10 ans ont légèrement augmenté, clôturant la semaine à environ 4,3%. Du côté de la Réserve fédérale, l’événement marquant a été l’abandon par le sénateur américain Tillis de son opposition à la confirmation de Kevin Warsh au poste de prochain président de la Fed, à la suite de la décision du ministère de la Justice (DOJ) de mettre fin à son enquête pénale sur l’actuel président Jerome Powell. Tillis a déclaré que la récente décision du DOJ avait écarté une menace pesant sur l'indépendance de la Fed.

Plusieurs réunions importantes de banques centrales sont prévues cette semaine: la Banque du Japon (BoJ) mardi, la Fed et la Banque du Canada (BoC) mercredi, et enfin la BCE et la Banque d'Angleterre (BoE) jeudi. Les marchés s'attendent à ce que les taux directeurs restent inchangés à l'échelle mondiale, les économistes soulignant la forte incertitude entourant les perspectives économiques et l'impact incertain du conflit lié à l'Iran sur l'inflation par le biais des prix de l'énergie. Toutefois, un nombre croissant d'investisseurs commence à anticiper une ou plusieurs hausses de taux dans la plupart des grandes régions pour 2026, suite à l'évolution des anticipations d'inflation.