Les avantages comparatifs de la Suisse se réduisent lentement mais sûrement, qu’ils soient fiscaux ou énergétiques.

La semaine dernière, Deloitte a publié une étude qui révèle les effets négatifs de l’introduction de l’impôt minimum sur les entreprises, qui se traduit par 564 millions de francs d’impôts complémentaires, des coûts de conformité élevés et qui pénalise fortement des groupes comme Novartis et Roche. Ce système favorise les Etats-Unis, note Deloitte, puisqu’il «profite exclusivement aux groupes dont la société mère ultime est établie aux États-Unis». Autre frein à l’investissement en Suisse, selon une étude d’Avenir Suisse «l’industrie suisse paie son électricité plus chère que (presque) tous les autres en Europe». La facture électrique est encore lourde, mais, en Suisse, les prix ont doublé pour les gros consommateurs. La Suisse n’est plus en milieu de classement mais elle est à la 2e place des prix les plus élevés.

Le regard sur la rémunération nette

Un autre rapport, très peu évoqué dans les médias, met en évidence un atout fiscal de la Suisse resté sous-estimé, celui d’un bas «coin fiscal», lequel mesure la différence entre les coûts de la main d’oeuvre pour l’employeur et la rémunération nette du salarié. Dans son rapport «Les impôts sur les salaires en 2026», une publication de 213 pages, l’OCDE, sous la direction d’Edoardo Magalini et Pedro Baptista, révèle à quel point les salariés suisses sont moins pénalisés par les impôts et cotisations que les autres si bien que leur rémunération nette s’en trouve accrue.

La tendance fiscale est inquiétante au sein de l’OCDE. Pour la quatrième année consécutive, les taux effectifs d’imposition des revenus du travail ont augmenté pour un célibataire au salaire moyen dans la majorité des 38 pays membres.

Mais le plus important pour la compétitivité de la Suisse porte sur le «coin fiscal» (Wedge). Ce critère n’est pas dérisoire dans les décisions de localisation des investissements et dans l’incitation au travail. Le coin fiscal se calcule en prenant le total de l’impôt sur le revenu des personnes physiques, des cotisations de sécurité sociale (salariés et employeurs), des taxes sur les salaires, moins les prestations perçues par les familles, et il est exprimé en pourcentage des coûts de main d’oeuvre.

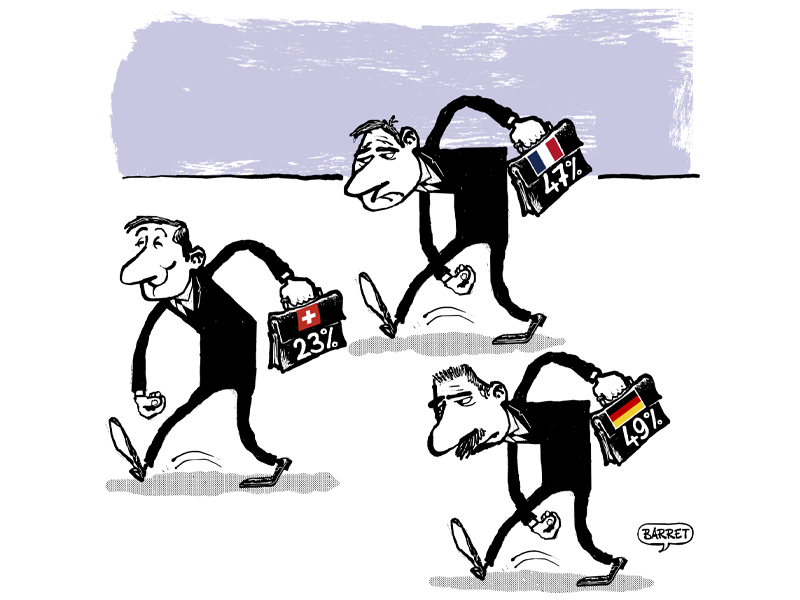

Le coin fiscal s’est majoritairement accru en 2025 dans l’OCDE (de 0,15 ppt à 35,1% en moyenne). Le niveau actuel est le plus élevé depuis 2016. Si le plus élevé se trouve en Belgique (52,5%), il est parmi les plus bas en Suisse avec un taux de 23%. Le coin fiscal est en effet supérieur à 45% de la rémunération nette du salarié (célibataire sans enfant) en Allemagne, en France, en Italie.

Non seulement le coin fiscal suisse est la moitié plus bas que chez nos voisins et le plus bas en Europe, mais il est également nettement inférieur à celui des Etats-Unis (30%). Seuls font mieux la Colombie (0%), le Chili (7,5%), la Nouvelle-Zélande (20,8%) et le Mexique (21,7%).

L’atout des cotisations patronales en Suisse

Si l’on décompose le coin fiscal de la Suisse, il apparaît qu’en pourcentage des coûts de la main d’oeuvre, l’impôt sur le revenu est relativement bas à 10,9% (14,2% en Allemagne et 12,2% en France), mais l’écart avec nos voisins se situe surtout au sein des cotisations salariales, avec 6% (17,8% en Allemagne et 8,3% en France), et davantage encore dans les cotisations patronales de 6% (17,3% en Allemagne et 26,7% en France).

Tandis que les pays industrialisés souffrent d’une évolution démographique défavorable, on note que le coin fiscal a augmenté davantage pour les ménages avec enfants que pour les célibataires. Le coin fiscal suisse est également compétitif pour les ménages avec deux salaires et deux enfants (17,1%), par rapport à une moyenne de 29,8% dans l’OCDE, au taux de 42,6% en Allemagne, de 41% en France et de 24,6% aux Etats-Unis.

Depuis le début du siècle, le coin fiscal a tendance à légèrement diminuer dans l’OCDE, soit de 33,1% en moyenne en 2000 à 31,3% en 2025. Mais en Suisse il est presque stable (20,2% en 2000 et 20,1% en 2025).

Un des éléments clés de ce rapport s’intéresse à l’incitation au travail à travers le taux moyen d’imposition des personnes physiques (impôt sur le revenu et cotisations salariales en pourcentage du salaire brut). La Suisse tire son épingle du jeu avec 18,1%, contre 25,1% en moyenne dans l’OCDE (pour un célibataire sans enfant).

Ce n’est finalement pas une surprise si la Suisse présente le salaire brut en dollars en parité du pouvoir d’achat le plus élevé (106'532 dollars), devant l’Allemagne (93'985 dollars) et le Luxembourg (93'203 dollars). Les Etats-Unis n’occupent que le 14e rang (73'520 dollars), la France le 17e rang (67'273 dollars).

La dernière étude de l’OCDE souligne les atouts libéraux que conserve encore la Suisse: une fiscalité relativement raisonnable, le respect de la propriété privée, sa force d’innovation, son système de formation duale et son esprit d’entreprise ainsi que ses institutions. Le faible endettement, la forte proportion de jeunes en emplois et le niveau de production plus élevé qu’ailleurs ne sont que les conséquences de ces atouts.