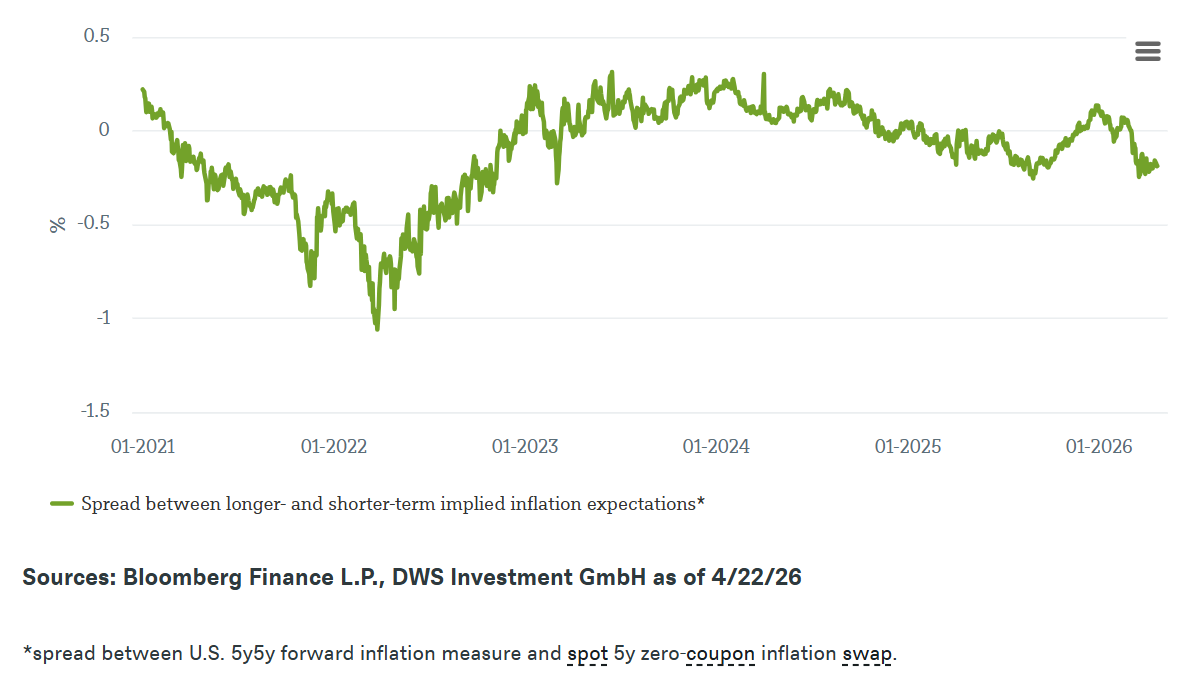

James Bond ne déclare que rarement «mission accomplie» trop tôt. Les marchés obligataires ne sont pas toujours aussi patients. Notre graphique de la semaine compare la façon dont les marchés évaluent l’inflation pour les années à venir avec leurs anticipations pour une période plus éloignée.1 Si l’écart entre les anticipations d’inflation à long terme et celles à court terme devient négatif, les marchés anticipent des risques d’inflation plus élevés pour les cinq années à venir que pour les cinq années suivantes.

C’est exactement ce que l’on observe depuis le choc iranien. Après l'escalade du conflit, les anticipations d'inflation à court terme implicites dans les marchés ont nettement augmenté. En revanche, l'indicateur des anticipations d'inflation à plus long terme est resté relativement stable.2 En d'autres termes: le marché semble actuellement percevoir davantage un effet énergétique à court terme qu'un décalage durable des anticipations d'inflation plus loin sur la courbe des taux. Le bout court est en mouvement – le bout long, nettement moins jusqu’à présent.

Est-ce rassurant? Pas forcément. La vague d’inflation de 2021/22 nous sert de mise en garde. À l’époque déjà, les pénuries liées à la pandémie faisaient grimper les coûts, avant que l’attaque de la Russie contre l’Ukraine ne transforme un contexte difficile en un choc inflationniste plus généralisé. Dans un premier temps, c’est surtout le bout court de la courbe qui a réagi. L'erreur tenait à l'hypothèse, largement répandue sur le marché au départ, selon laquelle le choc s'estomperait rapidement. Au lieu de cela, il s'est répercuté sur les salaires, les services et la politique monétaire. Ce n'est que plus tard que la partie de la courbe s'étendant plus loin dans l'avenir s'est également ajustée de manière plus sensible.

Contrairement aux cinéphiles, les responsables des banques centrales n’apprécient guère les rebondissements. En période de crise, ce n’est souvent qu’avec le recul que l’on se rend compte des tendances structurelles qui étaient déjà à l’œuvre auparavant. Les dernières données indiquent que l’économie américaine s’est montrée plus robuste en février que ne l’avaient supposé de nombreux investisseurs. Cela pourrait expliquer pourquoi le calme est récemment revenu sur les marchés obligataires et boursiers.

«Les prévisions à court terme ont évolué, mais les perspectives d’inflation à plus long terme sont restées relativement stables. Pour l’instant, cela ressemble davantage à un choc énergétique qu’à un décalage durable des anticipations d’inflation», explique Christian Scherrmann, économiste en chef pour les États-Unis chez DWS. Il serait toutefois tout aussi prématuré de lever l’alerte que de céder à la panique. L'évolution actuelle du marché, avec tous ses rebondissements, rappelle une scène célèbre de Goldfinger: lorsque le laser se dirige vers 007, le danger immédiat est évident – mais qu'il soit mortel ou non dépendra de ce qui va se passer ensuite.

Courbe d'inflation américaine: sous pression à court terme

1 Plus précisément, nous comparons le taux à terme américain à cinq ans avec le swap d'inflation à coupon zéro à cinq ans au comptant

2 Comme l'indique le swap d'inflation à coupon zéro à cinq ans