Les turbulences sur les marchés provoquées par la guerre en Iran soulèvent à nouveau des questions quant au rôle de l'or en tant que valeur refuge à court terme. Malgré l'intensification des tensions géopolitiques, qui a entraîné des chutes des cours sur les marchés boursiers et obligataires, le prix de l'or a récemment subi une pression sensible. Certes, le métal précieux jaune avait déjà progressé d'environ 25% au cours des deux premiers mois de l'année en cours, de sorte que les cours restent en hausse depuis le début de l'année. Mais il convient selon nous de noter que depuis le début de la guerre, le prix de l'or a souffert tout autant que d'autres classes d'actifs, ce qui contredit son image traditionnelle de «protection contre les crises».

Exception ou règle? Pour répondre à cette question, il est utile d’examiner l’évolution des cours de l’or et des actions au cours de différentes phases du marché. La corrélation permet de déterminer si deux classes d’actifs évoluent plutôt dans le même sens ou dans des directions opposées: une valeur de +1 signifie que les deux actifs évoluent dans la même direction. Une valeur de 0 indique l'absence de lien mesurable, tandis qu'une valeur de -1 signifie que les deux actifs évoluent exactement dans des directions opposées. Pour une classe d'actifs censée constituer une valeur refuge, une corrélation faible ou négative serait particulièrement souhaitable lors de phases de fortes baisses boursières.

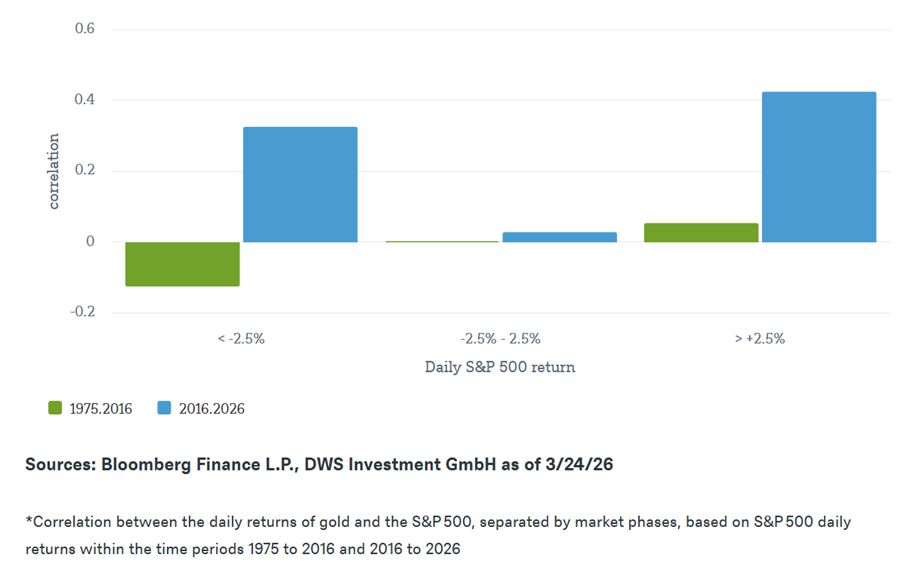

C’est précisément lors des phases où une valeur refuge devrait offrir de la stabilité que l’or a généralement évolué dans le même sens que les actions.

Le «graphique de la semaine» montre la corrélation entre les rendements quotidiens de l'or et ceux du S&P 500 au cours de différentes phases de marché, classés d'une part en fonction de l'ampleur du rendement quotidien du S&P 500 et d'autre part selon deux périodes distinctes. On constate que, sur la période de 1975 à 2016, l’or n’a globalement présenté qu’une faible corrélation avec les mouvements du marché boursier. Et l’or a généralement pris de la valeur lorsque les actions étaient en forte baisse (une perte journalière supérieure à 2,5%), avec une valeur de corrélation négative observée de 0,13. Depuis 2016, cependant, une autre tendance se dessine: une corrélation positive les jours où le marché boursier enregistre des pertes importantes. En d’autres termes: c’est précisément lors des phases où une valeur refuge devrait offrir de la stabilité que l’or a généralement évolué dans le même sens que les actions. Cette synchronisation a toutefois également été observée lors de journées de marché très positives, de sorte que les investisseurs «diversifiés» en ont alors profité doublement.

Comment expliquer ce phénomène? Pourquoi les investisseurs en actions ne se réfugient-ils apparemment pas dans l’or, supposé sûr, lorsque le marché (boursier) enregistre des pertes importantes? Il s’agit avant tout, par rapport au marché des actions ou des obligations, d’un segment de marché plus restreint et moins liquide. De plus, il est davantage marqué par une demande passive (par exemple via les ETF ou les stratégies basées sur des règles). Avec la suppression quasi totale des opérations pour compte propre des banques et des courtiers, le marché a perdu un important amortisseur de chocs. Par le passé, ces institutions négociaient activement avec leurs propres capitaux et contribuaient à amortir les fluctuations du marché; beaucoup d’entre elles se sont désormais retirées. Dans le même temps, la part des investisseurs passifs a augmenté, ceux-ci ayant tendance à amplifier les mouvements du marché plutôt qu’à les amortir. A cela s’ajoutent les investisseurs qui opèrent avec des budgets de risque fixes ou des positions à effet de levier et qui ont besoin de liquidités à court terme en cas d’appels de marge. En bref: lorsqu’une classe d’actifs subit une chute exceptionnellement forte, les investisseurs doivent se procurer des liquidités là où ils peuvent liquider rapidement et/ou là où ils réalisent des gains – comme c’est le cas avec l’or.

Nous parlons ici expressément des fluctuations quotidiennes. La manière dont l’or est corrélé aux autres classes d’actifs sur des périodes plus longues et les facteurs qui jouent un rôle à cet égard sont une autre histoire. A court terme, l’or continue d’avoir des effets de diversification – par exemple dans le contexte du «Liberation Day» en avril 2025, de la guerre en Ukraine en 2022 ou encore pendant la pandémie de coronavirus. Il est également frappant de constater que, récemment, les sorties de capitaux provenant d’investissements plutôt tactiques, notamment de la part d’investisseurs particuliers ou de certains gestionnaires de fortune, ont pesé sur le marché de l’or. A notre avis, l’or reste un précieux instrument de diversification, mais son statut de «valeur refuge» varie en fonction de la période et des événements – et nécessite donc une réévaluation continue et actualisée plutôt qu’une confiance aveugle.

Corrélation entre l'or et le S&P 500 selon les phases du marché*