Les actions américaines ont rebondi pour atteindre de nouveaux sommets historiques après avoir chuté de -5,1% au cours du premier mois de la guerre contre l'Iran. Cependant, la participation à la reprise observée en avril a été plutôt limitée. Mercredi dernier, lorsque les actions ont atteint leur sommet, seuls 68 titres cotés aux Etats-Unis ont atteint de nouveaux sommets historiques sur un univers d'environ 10’500 actions, actions «preferred» et ETF. De plus, les valorisations restent élevées. Les actions américaines se négocient à 26,0 fois les bénéfices passés selon les données MSCI, soit une prime de 51% par rapport à l'Europe. La saison des résultats du premier trimestre a démarré en force: selon Bloomberg, 79% des sociétés du S&P 500 ayant publié leurs résultats jusqu’à présent ont dépassé les prévisions du consensus. Mais les anticipations d’une nouvelle hausse de 23,6% des bénéfices au cours des douze prochains mois pourraient s’avérer trop optimistes, compte tenu des vents contraires qui soufflent sur l’activité économique en raison du conflit dans le golfe Persique. Nous nous attendons à une période de consolidation après les gains rapides enregistrés ces quatre dernières semaines.

La guerre contre l'Iran entre dans sa neuvième semaine et, bien qu'un cessez-le-feu fragile soit en vigueur depuis le 8 avril, le détroit d'Ormuz reste fermé à la navigation et les cours du Brent se maintiennent au-dessus de 100 dollars le baril, contre une moyenne inférieure à 79 dollars en février. Et tandis que les marchés boursiers américains et mondiaux ont rebondi pour atteindre des sommets historiques, les rendements des bons du Trésor américain à 10 ans restent supérieurs de 35 points de base à leur niveau de fin février et l'indice du dollar a reculé de -3,0% par rapport à son plus haut niveau de l'année atteint fin mars. Quel sera l'impact réel de la guerre sur les Etats-Unis? Et qu'est-ce que cela signifie pour ses marchés financiers?

Des indicateurs économiques mitigés malgré la résilience de la confiance des entreprises

La confiance des entreprises aux Etats-Unis a jusqu’à présent fait preuve d’une résilience notable face au choc géopolitique provoqué par la guerre dans le golfe Persique. Les enquêtes flash auprès des directeurs d’achat (PMI) se sont renforcées en avril, la confiance tant dans le secteur manufacturier que dans celui des services s’orientant davantage vers une phase d’expansion. L’activité manufacturière a atteint un pic cyclique, portée par une forte hausse de la production, des nouvelles commandes et de l’accumulation des stocks. Toutefois, les directeurs d’achat ont indiqué qu'une partie de cette vigueur reflète un comportement de précaution, les entreprises se livrant à des achats préventifs, dits «d'urgence», en prévision des hausses de prix et des perturbations de l'approvisionnement liées à la guerre au Moyen-Orient. L'allongement des délais de livraison des fournisseurs semble davantage lié aux goulets d'étranglement provoqués par le conflit qu'à une demande organiquement forte. Dans les services, l'activité a également connu un léger rebond, mais la croissance des nouvelles affaires est restée modérée, les clients se montrant plus sensibles aux tensions sur les prix.

Les ventes au détail ont surpris fortement à la hausse en mars, les ventes «core» ayant augmenté bien au-delà des attentes et les chiffres des mois précédents ayant été révisés à la hausse. Cette vigueur s’explique en partie par la hausse des dépenses nominales en énergie, la forte augmentation des prix du pétrole depuis le début du conflit ayant stimulé mécaniquement les ventes d’essence. Toutefois, la dynamique sous-jacente de la consommation réelle est également restée positive à court terme, ce qui devrait contribuer à soutenir le PIB du premier trimestre – le consensus table sur une accélération de la croissance à 1,9% en rythme annualisé, contre 0,5% au quatrième trimestre 2025.

En revanche, la production industrielle a reculé en mars, la faiblesse se concentrant dans le secteur manufacturier, notamment dans les équipements professionnels et les véhicules. La production des services publics a également baissé, en partie en raison des conditions météorologiques. Dans l'ensemble, le décalage entre les enquêtes optimistes et les données de production plus faibles suggère que, si les entreprises restent confiantes, l'activité est de plus en plus freinée par la hausse des coûts, les tensions sur les chaînes d'approvisionnement et le ralentissement de la croissance de la demande réelle, à mesure que le choc énergétique se répercute sur l'économie.

La confiance des ménages reste au plus bas

Les consommateurs ont été bien plus durement touchés que les entreprises par la flambée des prix de l'énergie provoquée par la guerre. Le moral des consommateurs s'est fortement détérioré. L'enquête flash de l'université du Michigan d’avril a atteint son plus bas niveau historique, tant les conditions actuelles que les anticipations s'étant fortement dégradées. Les anticipations d'inflation ont nettement augmenté, reflétant une prise de conscience accrue des hausses des prix du carburant, des engrais et des denrées alimentaires suite à la perturbation des marchés de l'énergie et des matières premières du Golfe. Il est important de noter que les réponses à l'enquête suggèrent que les inquiétudes concernant les perturbations de l'approvisionnement et les prix du carburant s'ancrent de plus en plus. Et la volatilité et l'imprévisibilité de la stratégie et des objectifs américains risquent de pérenniser ces inquiétudes.

La hausse des prix de l'essence pèse lourdement sur les revenus réels des ménages, en particulier pour les ménages à faibles revenus qui consacrent une part beaucoup plus importante de leurs revenus à l'énergie. Bien que les remboursements d'impôts plus élevés issus du «One Big Beautiful Bill» de l'année dernière aient apporté une compensation limitée, l'effet net sur le revenu disponible est négatif. En conséquence, la croissance de la consommation réelle devrait s'affaiblir sensiblement au cours des prochains mois, les dépenses discrétionnaires – par exemple pour les loisirs ou les restaurants – étant les plus exposées.

Le marché de l'emploi est moins robuste que ne le suggèrent les chiffres de l'emploi non-agricole

Les données du marché du travail de mars ont donné quelques raisons d'espérer que la création d'emplois se normalisait progressivement. Les emplois non-agricoles ont bondi de 178’000, contre des prévisions de 65’000, ramenant la croissance de l’emploi en ligne avec la moyenne de 180’000 qui a prévalu de 2010 à 2019.

Cependant, ce seul mois ne représente pas nécessairement le début d’une nouvelle tendance portée par une croissance économique robuste. Premièrement, plus de la moitié des nouveaux emplois ont été créés dans les secteurs de l’éducation privée et des services de santé (dont 35’000 employés de cabinets médicaux qui ont repris le travail après une grève), qui ne sont pas les secteurs les plus sensibles à la conjoncture économique.

Deuxièmement, l’augmentation mensuelle moyenne des emplois non agricoles au cours des douze derniers mois n’a été que de 25’000, ce qui est probablement proche de la nouvelle norme. Le taux de natalité américain est tombé à 1,6 enfant par femme, bien en dessous du taux de 2,1 nécessaire pour maintenir la population à un niveau constant, tandis que l'immigration est freinée par la politique de la Maison Blanche. L’institut Brookings estime que le nombre de personnes ayant quitté les Etats-Unis l'année dernière a dépassé celui des arrivants (une baisse entre -10’000 et -295’000), ce qui suggère que la population civile et la population active disponible sont désormais en baisse.

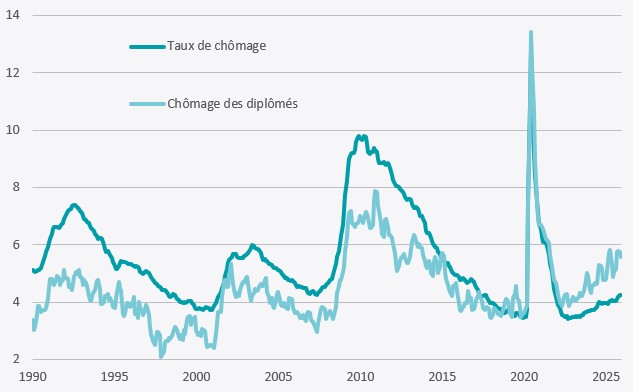

Et troisièmement, l’avenir ne s’annonce pas radieux pour les jeunes diplômés. Historiquement, le taux de chômage de cette cohorte était bien inférieur à celui de l’ensemble de la population. Mais cet avantage a disparu: comme le montre le graphique ci-dessous, les diplômés sont confrontés à un marché de l’emploi de plus en plus hostile depuis la pandémie, et la pression exercée sur les postes de débutants par l’intelligence artificielle signifie que cette situation ne devrait pas s’améliorer de sitôt.

La croissance des salaires continue de ralentir, atteignant 3,5% en glissement annuel en mars, son niveau le plus bas depuis la pandémie. Elle reste toutefois bien supérieure à la moyenne de 2,4% enregistrée entre 2010 et 2019. De plus, la croissance actuelle des salaires ne devrait pas suffire à protéger les ménages du choc sur les revenus réels lié à la hausse des coûts de l’énergie et des denrées alimentaires provoquée par le conflit dans le Golfe. Nous pensons que ces facteurs pousseront les travailleurs à réclamer des accords salariaux plus avantageux.

L'inflation reste tenace

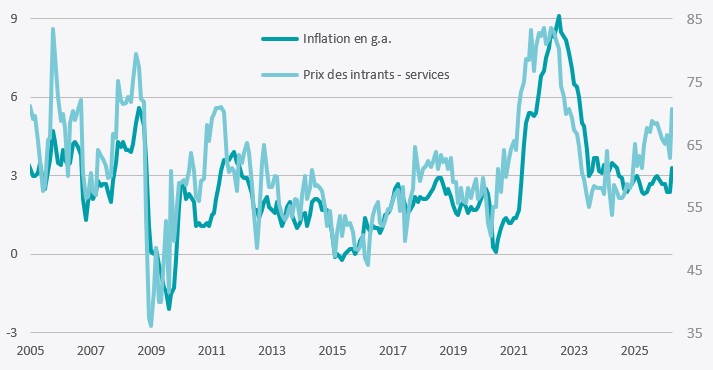

La dynamique de l'inflation est désormais dominée par le choc des matières premières résultant de la guerre dans le golfe Persique. Les pressions sur les coûts se sont fortement intensifiées dans les enquêtes de l'Institute of Supply Management (ISM) menées en mars, tant dans le secteur manufacturier que dans celui des services. Les prix des intrants ont augmenté à un rythme sans précédent depuis plusieurs années, entraînant une hausse des prix de vente et soulignant la répercussion rapide de l'inflation des énergies et des matières premières, induite par la guerre, sur l'économie nationale. Comme l'illustre le graphique ci-dessous, l'évolution des prix payés selon l'ISM tend à servir d'indicateur avancé de l'inflation globale.

L'inflation globale a en effet fortement augmenté à mesure que les prix du pétrole ont grimpé, entraînant directement une hausse des coûts énergétiques des ménages et se répercutant indirectement sur les prix des transports, des denrées alimentaires et d'autres biens. Les prix des engrais et des métaux ont également augmenté, laissant présager de nouvelles pressions sur les coûts en amont. L'inflation globale des prix à la consommation s'est accélérée pour atteindre 3,3% en mars et s’est situé systématiquement au-dessus de l'objectif de 2,0% de la Réserve fédérale depuis cinq ans.

Un environnement difficile pour la politique monétaire

Pour l'instant, la tendance de l'inflation sous-jacente (qui exclut les prix de l'énergie et des denrées alimentaires) a continué de ralentir. Néanmoins, les cycles précédents nous enseignent qu’une fois que les prix élevés de l’énergie ont ancré les anticipations d’inflation et les revendications salariales à des niveaux élevés, l’IPC sous-jacent a tendance à réaccélérer. Déjà, les anticipations d’inflation sur douze mois du sondage de Michigan ont bondi à 4,8% en mars, tandis que les contrats de swap d’inflation (qui mesurent l’inflation moyenne attendue sur cinq ans dans cinq ans) sont passés de 2,3% à 2,5% depuis fin mars.

Cela crée un environnement plus compliqué pour la politique monétaire. Les flambées des prix de l'énergie ont généralement le même impact économique que les hausses d'impôts, et il faut s'attendre à un ralentissement de l'activité. Cependant, l'impulsion inflationniste issue de la guerre du Golfe et la hausse des anticipations qui en découle réduisent la marge de manœuvre pour un assouplissement à court terme. La politique monétaire devrait rester inchangée jusqu'à ce qu'il y ait des signes plus clairs indiquant que les prix de l'énergie se tassent et que les anticipations d'inflation reviennent à des niveaux plus compatibles avec l'objectif.

La croissance du PIB dépend fortement de la politique budgétaire et des «hyperscalers»

Jusqu’au quatrième trimestre 2025, la croissance du PIB américain a surpassé celle de ses principaux concurrents parmi les économies avancées. S’il est vrai que la réglementation favorable aux entreprises et la capacité d’innovation des États-Unis constituent des avantages concurrentiels, il ne faut pas oublier que la politique budgétaire et les investissements dans l’IA ont joué un rôle prépondérant.

Comme mentionné plus haut, le «One Big Beautiful Bill», législation emblématique du président Trump, a pérennisé les baisses d’impôts temporaires qu’il avait introduites lors de son premier mandat. Cependant, malgré les ambitions élevées du «Department of Government Efficiency» d’Elon Musk, les dépenses fédérales continuent de s’accélérer. Selon le dernier World Economic Outlook du Fonds monétaire international, le déficit budgétaire américain devrait s'élever à 7,5% du PIB, contre 3,3% pour la zone euro ou 2,0% pour le Japon.

De plus, la guerre contre l'Iran a initialement coûté aux Etats-Unis entre 1,5 et 2 milliards de dollars par jour, avant de retomber à 500 millions à 1 milliard de dollars à mesure que l'intensité des attaques diminuait. Cela alourdira considérablement les dépenses fédérales de 2026. De plus, le réapprovisionnement des stocks de munitions devrait coûter entre 20 et 25 milliards de dollars supplémentaires, selon un rapport publié la semaine dernière par le Center for Strategic & International Studies.

Par ailleurs, les sommes colossales dépensées par les «hyperscalers» de l’IA contribuent de manière significative à la croissance du PIB américain. Au quatrième trimestre de l'année dernière, les investissements dans les équipements de traitement de l'information ont ajouté 0,7 point de pourcentage au PIB, les logiciels 0,1 point de plus et la recherche et le développement 0,2 point, selon le Bureau of Economic Analysis. Ainsi, les dépenses liées à l'IA ont maintenu la croissance du PIB en territoire positif alors que la plus longue fermeture des services publics de l'histoire des États-Unis a globalement freiné les autres secteurs d'activité.