Les marchés boursiers européens ont subi une correction à mesure que la guerre dans le golfe Persique prenait de l'ampleur, en raison de la dépendance de l'Europe vis-à-vis des importations d'énergie. Cependant, l'Europe a réalisé de réels progrès au cours des dernières décennies pour améliorer son mix énergétique, ce qui se traduit par une moindre dépendance aux hydrocarbures. De plus, les autorités européennes s'attaquent à certaines des inefficacités structurelles de l'UE afin de renforcer le potentiel de croissance. Par ailleurs, les dépenses budgétaires massives prévues dans le cadre du programme «Next Generation EU» et l'augmentation des dépenses budgétaires allemandes contribueront à amortir l'impact de la hausse des prix du pétrole et du gaz. Dans l'ensemble, nous invitons à la prudence face à un pessimisme excessif concernant les marchés boursiers européens, qui pourraient bien renouer avec leur surperformance une fois que les tensions au Moyen-Orient se seront apaisées.

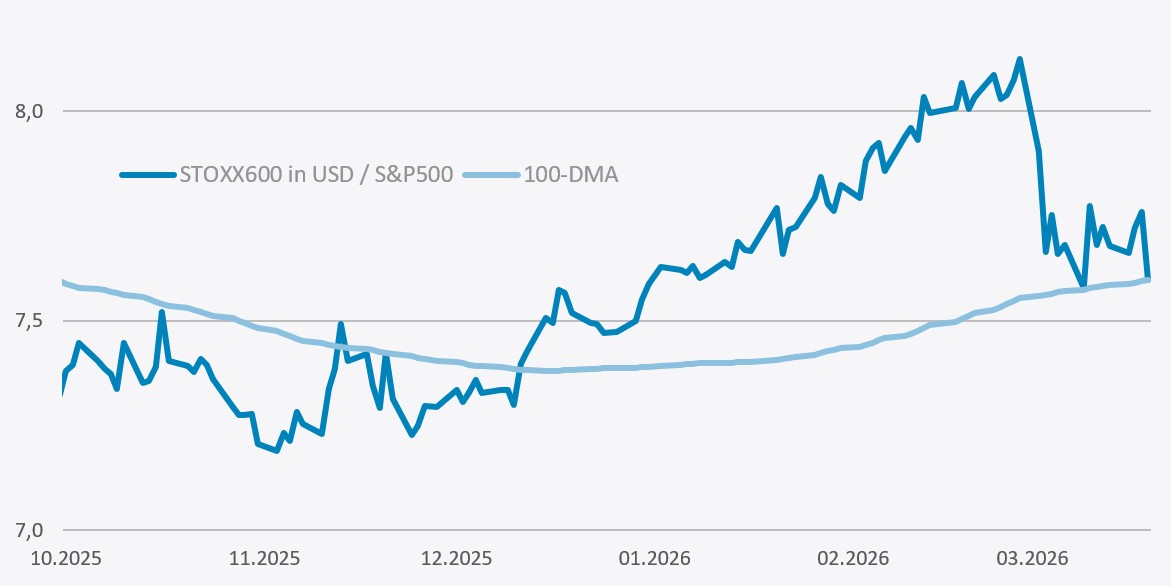

Le déclenchement des hostilités américaines et israéliennes contre l’Iran à la fin du mois dernier a entraîné une réévaluation rapide des atouts respectifs des marchés boursiers américains et européens. Comme le montre le graphique ci-dessous, l’indice boursier européen Stoxx 600 a perdu en quelques jours la quasi-totalité de sa surperformance récente par rapport à l’indice américain S&P 500. La réaction instinctive des opérateurs était compréhensible. Le golfe Persique est le plus grand producteur mondial d’hydrocarbures, et l’Europe importe la grande majorité du pétrole qu’elle consomme. La fermeture du détroit d’Ormuz a été perçue comme un risque majeur pour l’économie européenne. Mais quel sera l’impact réel de la guerre sur l’Europe? Et qu’est-ce que cela signifie pour les marchés financiers de la région?

Il faut toutefois garder à l’esprit que l’Europe n’est plus un acheteur majeur de brut du golfe Persique. En 2025, les importations en provenance d’Arabie saoudite, d’Irak et d’autres pays du Moyen-Orient représentaient moins de 15% de la consommation de pétrole de l’Union européenne. Ses principaux fournisseurs sont aujourd’hui les Etats-Unis, la Norvège, le Kazakhstan et l’Azerbaïdjan, qui représentent ensemble un peu moins de la moitié de sa consommation. D'autres pays sont bien plus vulnérables: le Japon s'approvisionnait à plus de 90% dans le golfe Persique l'année dernière, la Chine à environ 50% et l'Inde à environ 45%.

De même, le golfe Persique n’est pas un fournisseur majeur de gaz naturel de l’UE. Le Qatar fournissait environ 9% du gaz naturel liquéfié (GNL) de l’Europe avant le conflit, et le GNL représente moins de la moitié de la consommation de gaz naturel de l’Union. Les principaux fournisseurs de gaz de l’UE l’année dernière étaient la Norvège et les États-Unis, qui représentaient environ 60% de la consommation, suivis par l’Algérie, qui en fournissait environ 19%.

L'intensité pétrolière de l'Europe a diminué

Au cours des dernières décennies, la consommation de pétrole en Europe a considérablement diminué. Selon l'Administration d'information sur l'énergie (EIA), l'Europe consommait 20,6 millions de barils par jour (mb/j) en 1992, un chiffre tombé à 10,5 mb/j l'année dernière. Cela réduit bien sûr considérablement la vulnérabilité de l'Europe aux chocs des prix du pétrole, d'autant plus que la taille de l'économie a énormément augmenté au cours des décennies qui ont suivi. Le PIB agrégé des 27 Etats membres actuels de l'UE s'élevait à 5800 milliards d'euros en 1992 et est passé à 18’800 milliards d'euros l'année dernière, soit une multiplication par 3,2.

Une grande partie de l’augmentation des besoins énergétiques de l’Europe ces dernières années a été couverte par les énergies renouvelables, ce qui a considérablement réduit la dépendance aux hydrocarbures. La part de la consommation d’électricité provenant des énergies renouvelables est passée de 15% en 2005 à 48% l’année dernière, selon les données d’Eurostat (contre 24% aux Etats-Unis selon les données de l’EIA).

Cette proportion devrait encore augmenter à mesure que les coûts continuent de baisser. BloombergNEF (BNEF) a publié le mois dernier un rapport prévoyant que le coût actualisé de l'électricité («levelized cost of electricity», LCOE, qui calcule le coût moyen par unité d'électricité produite sur la durée de vie d'une centrale) baissera de 30% pour le solaire, de 23% pour l'éolien terrestre et de 20% pour l'éolien offshore d'ici 2035.

Le principal inconvénient de l'éolien et du solaire est bien sûr leur intermittence, mais là aussi, il y a de bonnes nouvelles: BNEF indique que le coût de référence mondial d'un projet de batterie a reculé de 27% l'année dernière pour atteindre son plus bas historique, tandis que le LCOE du stockage par batterie devrait encore baisser de 25% d'ici 2035. Et à mesure que les coûts de stockage par batterie baissent, la capacité à stocker l'énergie éolienne et solaire pour la réinjecter dans le réseau en cas de besoin «favorisera un déploiement plus large des énergies renouvelables et accélérera la transition vers un équilibrage du réseau basé sur le stockage plutôt que sur la capacité de pointe issue des combustibles fossiles», selon l'auteur principal du rapport.

Plusieurs grands projets de batteries sont déjà en cours. La semaine dernière, la Suisse a confirmé le début de la construction de ce qui deviendra la plus grande batterie d’Europe et le plus grand système de batterie à flux au monde, situé au point de jonction des réseaux électriques français, allemand et suisse à Laufenburg. Ce projet offre une capacité de stockage de 1,6 GWh et une puissance de sortie supérieure à 800 MW, soit l’équivalent d’une grande centrale à gaz classique.

De plus, le tabou qui entoure la production d’électricité nucléaire dans de nombreux pays s’estompe rapidement. Le Royaume-Uni et la France accélèrent l’expansion de leur capacité nucléaire, la Pologne a annoncé la construction de sa toute première centrale, tandis que des pays comme la Belgique et la Suède ont fait volte-face après s’être précédemment engagés à sortir du nucléaire. La seule grande exception pour l’instant est l’Allemagne, mais même là, des signes de changement sont perceptibles. Le chancelier Merz a déclaré publiquement que la sortie du nucléaire était une «énorme erreur», mais ses partenaires de coalition au sein du SPD et des Verts restent pour l'instant idéologiquement opposés à la réouverture des centrales nucléaires.

De grandes réformes institutionnelles de l'UE ne sont plus un sujet tabou

Au niveau institutionnel de l'UE, le changement est en marche. A l'issue de la Conférence de Munich sur la sécurité en janvier, Ursula von der Leyen, présidente de la Commission européenne, a présenté des propositions radicales visant à accélérer la prise de décision et les progrès. Elle envisage notamment une «coopération renforcée» entre les États membres, dans le cadre de laquelle au moins neuf d'entre eux pourraient mettre en place une intégration et une coopération avancées dans les domaines où l'unanimité ne peut être atteinte. Il existe bien sûr des précédents: la zone euro regroupe 21 des 29 Etats membres de l’UE, tandis que Chypre et l’Irlande ne participent pas pleinement à l’espace Schengen. De plus, l’Espagne dirige un «laboratoire de compétitivité» réunissant six Etats membres afin d’explorer diverses formes d’intégration des marchés des capitaux.

Ursula von der Leyen a identifié cinq piliers des réformes prévues:

- réduire les charges administratives de 25 à 35% pour les entreprises;

- lutter contre la «surréglementation» législative, qui consiste pour les pays à ajouter des exigences nationales à la législation européenne;

- construire un marché unique de l’énergie et renforcer les infrastructures de réseau énergétique;

- renforcer la souveraineté technologique, en particulier dans les domaines de l’IA, de l’informatique quantique et des infrastructures cloud; et

- mettre en œuvre de nouveaux accords de libre-échange.

Cette initiative bénéficie du soutien total du chancelier Merz et du président Macron et contribuera dans une certaine mesure à lever les obstacles identifiés par Mario Draghi dans son rapport de 2024 sur l’avenir de la compétitivité européenne.

Des progrès ont déjà été réalisés. L’année dernière, les investissements ont ajouté 0,7 point de pourcentage à la croissance de l’UE, grâce à des dépenses technologiques soutenues et à des investissements dans l’IA. En France, par exemple, les dépenses en technologies de l’information et de la communication ainsi qu’en services aux entreprises ont ajouté 0,3 point de pourcentage à la croissance du PIB.

Les mesures de relance budgétaire de Next Generation EU devraient s'accélérer…

Une autre raison de ne pas être trop pessimiste quant à la croissance européenne réside dans le soutien budgétaire, notamment celui issu de la réponse politique de l'Union européenne à la pandémie, le programme Next Generation EU.

Sur les 725 milliards d'euros de l'initiative NextGenEU – lancée en 2020 au plus fort des confinements liés à la pandémie – la grande majorité était représentée par la Facilité pour la reprise et la résilience (Recovery and Resilience Facility, RRF), qui comprend 359 milliards d'euros de subventions et 291 milliards d'euros de prêts. Cependant, il a fallu du temps pour mobiliser les fonds et approuver les investissements. Selon les dernières données, 63% de l'enveloppe de prêts et 42% des subventions n'avaient toujours pas été décaissés.

Ce programme représente un formidable coup de pouce budgétaire pour les économies de l'Union européenne, la grande majorité des mesures de relance étant ciblées sur les économies d'Europe du Sud. Le programme du RRF représente l'équivalent de 8,3% du PIB du Portugal, 10,0% de celui de l'Espagne et 16,0% de celui de la Grèce. De plus, le programme a été conçu pour renforcer le potentiel de croissance à long terme de l'Europe. 42% ont été alloués à la transition et à l'indépendance énergétiques, et 25% à la transformation numérique, ce qui laisse penser que les bénéfices pour ces économies seront durables.

Il n’est donc guère surprenant que ces pays affichent des taux de croissance supérieurs à la moyenne de la zone euro: le Portugal a enregistré une croissance du PIB réel de 1,9% en 2025, l’Espagne de 2,8% et la Grèce de 2,1%, contre 1,4% pour la zone euro. Et les prévisions du consensus pour 2026 sont tout aussi positives: 2,2% pour le Portugal, 2,3% pour l'Espagne, 2,1% pour la Grèce, contre 1,2% pour la zone euro.

De plus, le rythme des décaissements devrait s'accélérer au cours des prochains trimestres. Les demandes de subventions et de prêts doivent être déposées d'ici août 2026 et les fonds doivent être débloqués d'ici la fin de l'année. Et la Commission européenne met tout en œuvre pour accélérer le rythme des décaissements: la levée de fonds pour NextGenEU a été réalisée grâce à un emprunt commun de l'UE sans précédent, et la Commission doit démontrer son succès si elle veut avoir une chance de faire de l'emprunt commun un élément permanent de sa boîte à outils.

… tout comme les mesures de relance budgétaire allemandes

Un deuxième volet d’investissements publics massifs a été lancé l’année dernière en réponse aux exhortations du président Trump aux membres de l’OTAN d’augmenter leurs dépenses de défense pour les porter à 5,0% du PIB, soit près du double de la moyenne de 2,6% enregistrée l’année dernière. A l’exception de l’Espagne, les membres de l’OTAN se sont engagés à atteindre cet objectif grâce à une combinaison d’investissements militaires et d’investissements dans les infrastructures.

Le programme le plus important et le plus emblématique est celui de l’Allemagne. En mars, le futur chancelier Friedrich Merz a abandonné le frein à l’endettement en vigueur depuis longtemps (qui maintenait le ratio dette publique/PIB à 62,2%) et a lancé deux programmes de dépenses massifs. Entre 2025 et 2029, l'Allemagne augmentera ses dépenses de défense grâce à des emprunts de près de 380 milliards d'euros (qui seront exemptés du frein à l'endettement), ce qui fera plus que doubler les dépenses totales sur cette période pour les porter à 649 milliards d'euros. Parallèlement, une modernisation attendue depuis longtemps des infrastructures vétustes du pays au cours des douze prochaines années sera financée par un fonds de 500 milliards d'euros. Les dépenses d'infrastructure seront réparties entre les transports, la numérisation, la transition énergétique, l'éducation et la santé. Là encore, l'objectif est de stimuler le potentiel de croissance à long terme du pays.

Au total, ces nouveaux programmes représentent 20,4% du PIB allemand, ce qui donnera un élan considérable à l'économie au cours de la prochaine décennie. Le budget 2025 n'a été adopté qu'en septembre, ce qui explique pourquoi le déficit budgétaire s'est amélioré l’an dernier, passant de 2,7% du PIB à 2,4% l'année dernière. A mesure que les mesures de relance budgétaire s'intensifieront, cette tendance s'inversera. Le consensus Bloomberg prévoit que le déficit atteindra 3,7% du PIB au cours des trois prochaines années.