Je me suis forcé de rester à l'écart des marchés depuis que le conflit avec l'Iran a éclaté. Les nouvelles géopolitiques anxiogènes, les chocs pétroliers, les craintes d'une stagflation mondiale auraient-ils eu raison de la bonne santé de la bourse? Rien du tout, elle a atteint de nouveaux sommets.

Quelle n'a été dès lors de ma surprise de constater que la tech américaine est aujourd'hui valorisée à seulement 20 fois les bénéfices, alors qu'elle caracole au plus haut? J'ai d'abord cru à une hallucination. Et pourtant, je n'ai pas utilisé ChatGPT et ses visions parfois délirantes pour répondre à cette question...

Force est de constater que le marché américain envoie aujourd’hui un signal paradoxal. Les géants technologiques publient des résultats solides, souvent au-delà des attentes, portés par la vague de l’intelligence artificielle. Et pourtant, leurs valorisations diminuent.

La tech américaine a des niveaux attractifs?

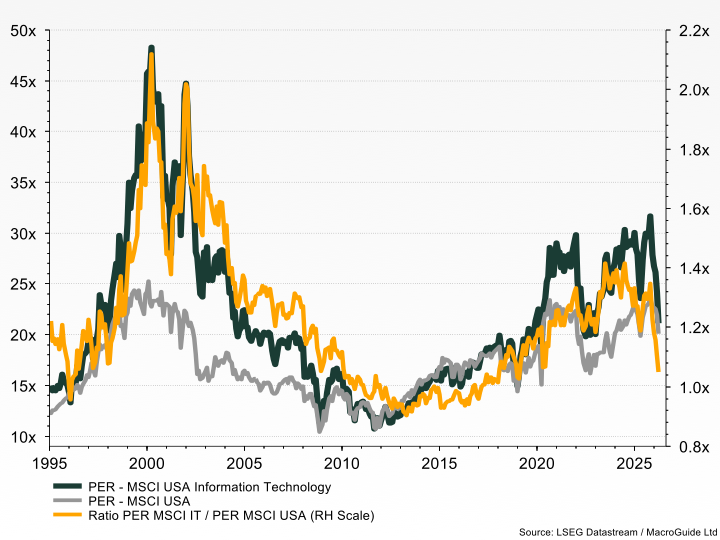

En témoigne notre premier graphique: la courbe en vert nous montre le plongeon du multiple des bénéfices du secteur de la technologie américaine à 20 fois, en ligne avec le marché, indiqué lui en gris, tous deux sur l'échelle de gauche. Résultat, le rapport entre ces deux mesures est pratiquement de 1, sur l'échelle de droite. Rares sont les périodes où ce ratio est inférieur ou égal à 1 et pour cause: les valeurs de croissance soutenue comme la technologie se doivent d'être valorisées avec une prime par rapport au marché. En témoigne leur performance: sur les 30 dernières années, vous multipliez tout investissement dans la technologie par 55 fois votre mise initiale, contre seulement 15 fois pour le marché.

Les multiples de valorisation se sont contractés ces derniers mois, alors même que les perspectives bénéficiaires restent robustes. Autrement dit, le marché paie moins cher une croissance qui, elle, ne faiblit pas. Rarement la technologie américaine aura offert un tel couple croissance/valorisation.

Une opportunité? «Jein», comme on dit outre-Sarine. Oui, mais non. Ou plutôt... oui mais à une condition: que la banque centrale ne monte pas les taux.

Dans un contexte macroéconomique où le conflit avec l'Iran rime avec inflation et récession, le spectre de la stagflation refait surface. Ce type d’environnement place les banques centrales dans une situation des plus inconfortables: doivent-elles soutenir l’activité ou combattre l’inflation?

Si on se fie à l'Histoire, on est en droit d'avoir peur: la Réserve fédérale a toujours fini par privilégier la seconde option, quitte à plonger l'économie américaine dans une sévère récession.

Les taux réels américains: une réelle menace

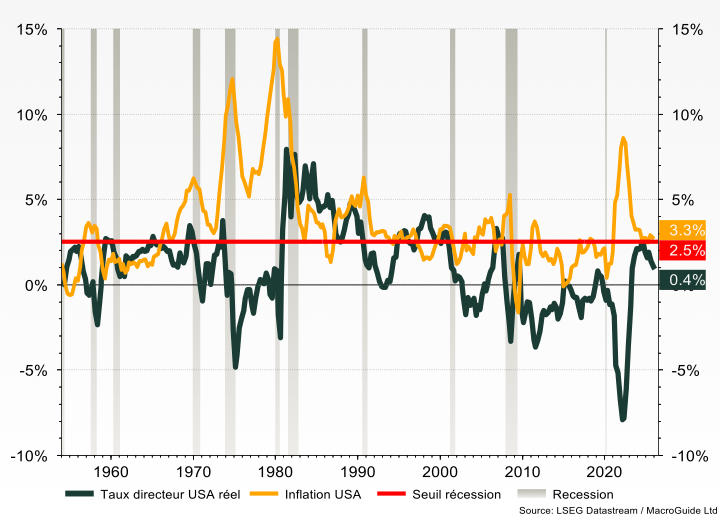

Notre deuxième graphique met en évidence ce point essentiel: lorsque la Fed est confrontée à une période de stagflation, elle réagit avec un durcissement de sa politique, qui se traduit par une forte hausse du taux réel (en vert sur le graphique). C'était notamment le cas durant les chocs pétroliers des années 1970.

Alors que le taux directeur américain actuel reste relativement élevé en termes nominaux, il est incontestablement faible une fois traduit en termes réels, c'est à dire défalqué du taux d'inflation aux Etats-Unis. En d’autres termes, la politique monétaire n’est pas aussi restrictive qu’elle en donne l’impression. Ce retard pour la Réserve fédérale nous fait dire qu'elle est «derrière la courbe de l'inflation (en orange sur le graphique)» et qu'une remontée des taux réels paraît probable, ce d'autant plus que la Fed a de la marge: nous avons identifié que la récession - lorsqu'elle n'a pas une cause exogène comme le Covid - devient une menace sérieuse dès lors que les taux réels atteignent, puis dépassent 2,5%.

Pour les marchés, et pour la tech en particulier, les conséquences d'un durcissement seraient immédiates. Car la technologie est, par construction, le secteur le plus sensible aux taux d’actualisation. Une hausse des taux réels réduit mécaniquement la valeur présente des flux futurs. Et dans un univers où une grande partie de la valorisation repose sur des promesses de croissance à long terme, cet effet est amplifié.

Les phases de remontée des taux réels coïncident systématiquement avec des corrections des valeurs technologiques. En témoigne l'année 2022, annus horribilis pour les marchés en général et la tech en particulier, lorsque la Fed a resserré massivement sa politique monétaire.

Le message du marché est donc d’une grande clarté, même s’il reste implicite:

la technologie américaine est redevenue attractive… à condition que la Fed n’aille pas plus loin.

Autrement dit, nous sommes dans un régime où la macroéconomie reprend le dessus sur les fondamentaux microéconomiques. Les résultats comptent, mais ils ne suffisent plus. Ce qui compte désormais, c’est la trajectoire des taux réels.

C’est une situation inconfortable pour les investisseurs. D’un côté, les valorisations offrent un point d’entrée intéressant. De l’autre, ce point d’entrée repose sur une hypothèse fragile: celle d’une Fed qui s’arrête à temps. Et l'expérience nous indique que le risque que la Fed aille trop loin est réel, attendu qu'elle reste persuadée que l'inflation, c'est un peu comme la pâte de dentifrice: lorsqu'elle sort du tube, c'est difficile de lui faire rebrousser chemin.