Les guerres provoquent peurs et incertitudes profondes sur les marchés financiers – deux choses qu’ils détestent par-dessus tout. Mais ce qui hante vraiment les salles de marché, c’est le spectre d’une flambée du prix du pétrole.

À chaque envolée du baril, la même question revient: l’inflation va-t-elle repartir durablement à la hausse? L’histoire économique montre pourtant que la relation entre pétrole et inflation est plus subtile qu’il n’y paraît. Le pétrole est souvent un déclencheur de poussées inflationnistes… mais il est aussi, paradoxalement, un facteur qui finit par les faire retomber. Pourquoi? Parce que les banques centrales n’aiment pas l’inflation et se donnent généralement pour mission de la terrasser, quels qu’en soient les coûts.

À court terme, le mécanisme est simple. Une hausse du pétrole renchérit immédiatement les prix de l’essence, du chauffage et du transport. Ces postes entrent directement dans l’indice des prix à la consommation et poussent l’inflation «headline» à la hausse. Aux États-Unis, l’énergie représente environ 7% du panier de consommation. Une hausse marquée du pétrole peut ainsi ajouter quelques dixièmes de point à l’inflation annuelle. En moyenne, on estime qu’une hausse de 10% du prix du baril ajoute environ 0,3 point de pourcentage à l’inflation américaine.

Mais l’effet ne s’arrête pas là. Le pétrole est un intrant transversal de l’économie moderne: transport des marchandises, agriculture, pétrochimie, logistique. Lorsque les prix de l’énergie augmentent, les coûts de production s’élèvent et les entreprises cherchent à répercuter cette hausse sur leurs prix de vente. L’inflation s’étend alors progressivement à d’autres secteurs.

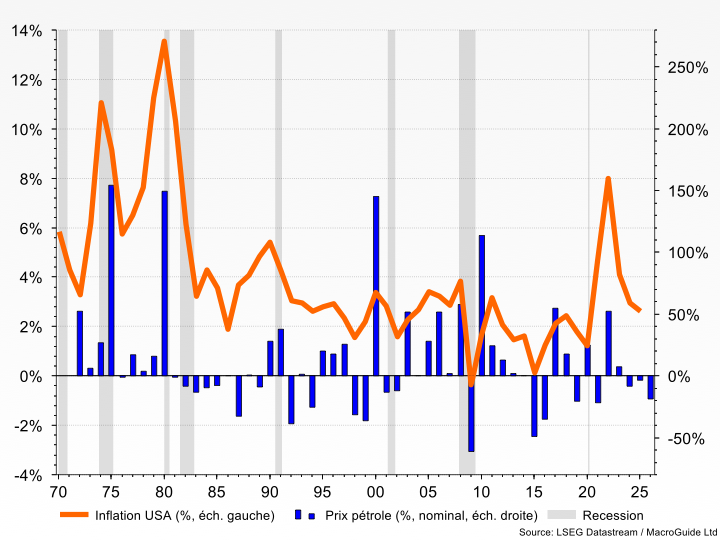

C’est ce mécanisme qui a marqué les années 1970, comme l’illustre notre premier graphique. Le premier choc pétrolier survient en 1973 lorsque l’OPEP – le cartel des pays producteurs – décide de rappeler que, dans l’expression «or noir», il y a bien une référence à la valeur. Par décision politique, le prix du baril va être quadruplé, provoquant une inflation à deux chiffres dans de nombreuses économies occidentales.

Le lien entre pétrole et inflation est manifeste

De nombreuses analyses de l’économie mondiale associent les chocs pétroliers aux récessions. Le graphique en témoigne: chaque fois que le prix du baril connaît un pic (barres bleues sur l’échelle de droite), il s’ensuit une récession de l’économie américaine (zones grisées).

La logique semble évidente. Si le prix de l’essence augmente fortement, le consommateur doit arbitrer: réduire ses dépenses de transport et de loisirs ou maintenir ces dépenses et comprimer d’autres postes de son budget. De leur côté, les entreprises qui répercutent la hausse de leurs coûts énergétiques sur leurs prix voient leurs ventes ralentir.

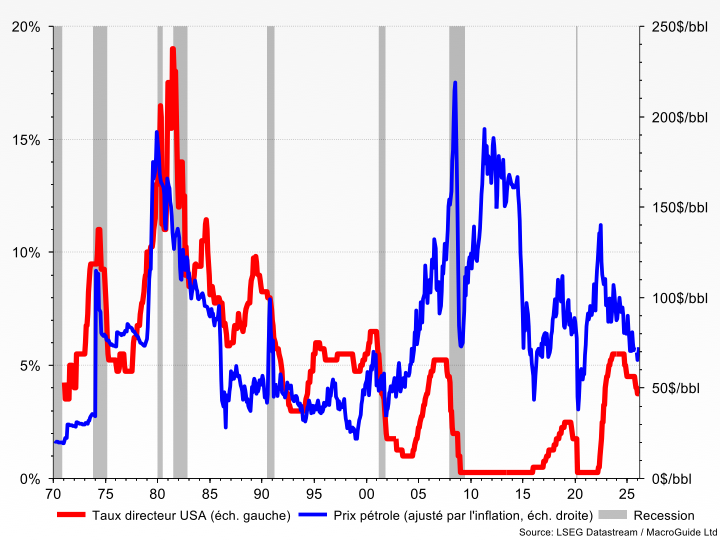

Mais l’histoire économique raconte en réalité une autre histoire. Les récessions apparaissent rarement à cause de l’inflation elle-même, mais bien à cause du resserrement monétaire utilisé pour la combattre. Notre deuxième graphique en donne l’illustration.

En 1973 déjà, la Réserve fédérale avait relevé son taux directeur jusqu’à 11% pour contrer l’impact inflationniste du choc pétrolier. Sa réaction sera encore plus brutale lors du second choc pétrolier de 1979: le taux directeur atteindra près de 20%, déclenchant une profonde récession au début des années 1980.

Ce ne sont pas les chocs pétroliers qui provoquent les récessions, mais la réaction des banques centrales

À la lumière de mes analyses des politiques monétaires à travers le monde, j'ai acquis une conviction: relever les taux d’intérêt pour combattre un choc pétrolier relève de l’hérésie économique.

La raison est simple. Un choc pétrolier provoque une inflation par les coûts, très différente de l’inflation liée à une demande excessive. Dans ce dernier cas, l’économie est en surchauffe: la demande dépasse les capacités de production, et la hausse des taux permet effectivement de calmer l’expansion du crédit et de freiner la consommation.

Mais quel miracle monétaire pourrait faire baisser le prix du pétrole lorsque celui-ci flambe à cause d’une guerre au Moyen-Orient, d’un conflit en Ukraine ou d’une sécheresse qui réduit la production d’hydroélectricité, comme ce fut le cas au Brésil en 2021?

Faites l’expérience: demandez à un banquier central de justifier une politique monétaire restrictive face à une inflation par les coûts. Il vous répondra presque toujours que l’essentiel est d’éviter que le choc initial ne se transforme en inflation généralisée via l’indexation des salaires et les anticipations d’inflation. Ce ne serait donc pas tant le choc pétrolier qui importe, mais les effets de «second tour».

Cet argument pouvait se justifier dans les années 1970. Mais il est beaucoup moins pertinent aujourd’hui.

À l’époque, l’énergie représentait une part bien plus importante des coûts de production. Les syndicats étaient puissants et les salaires souvent indexés à l’inflation, alimentant une véritable spirale prix-salaires. Aujourd’hui, ces mécanismes ont largement disparu. Les anticipations d’inflation restent globalement bien ancrées, le poids de l’énergie dans l’économie a fortement diminué et les économies avancées sont désormais dominées par les services, beaucoup moins énergivores.

Autre transformation majeure: les États-Unis sont devenus l’un des premiers producteurs mondiaux d’énergie grâce au boom du pétrole et du gaz de schiste. Cette évolution réduit leur vulnérabilité aux chocs pétroliers externes et atténue leurs effets macroéconomiques.

En un demi-siècle, l’économie américaine a réduit de près des deux tiers l’énergie nécessaire pour produire un dollar de richesse. Autrement dit, les chocs pétroliers frappent aujourd’hui une économie beaucoup moins dépendante du pétrole que celle des années 1970.

Rudi Dornbusch, économiste du MIT et ancien étudiant de l’Université de Genève, aimait rappeler qu’«aucune expansion ne meurt de vieillesse: elles sont assassinées par les banques centrales».

Une maxime qu’il serait peut-être bon de garder en mémoire avant d’engager un nouveau cycle de hausses de taux.