Restrictions à l'exportation, diminution rapide des stocks, déport (backwardation). L'argent connaît une déconnexion des prix et une disponibilité physique irrégulière, entraînant des primes d'arbitrage de 10 $/oz en Chine par rapport aux marchés occidentaux. À cela s'ajoutent des hausses répétées des dépôts de garantie (margins) et des problèmes techniques ayant conduit à des interruptions sur le marché à terme. De nombreux investisseurs surveillent désormais l'argent de près. Qu'est-ce que tout cela signifie?

En résumé, cela signifie qu'en pratique, certains investisseurs disent: «Livrez-moi mon argent – maintenant – et non dans plusieurs mois.» À l'approche du premier jour de notification pour le contrat à terme sur l'argent de mars, nous avons une nouvelle fois vu le Chicago Mercantile Exchange (CME) subir un «incident technique» qui a provoqué l'arrêt ou la suspension des transactions sur les contrats à terme de l'argent, et ce, dans les 48 heures précédant un point de déclenchement clé du premier jour de notification.

Le Marché des Futures est la clé

Lors de la réouverture du CME, le cours de l'argent a chuté de 3 $/oz. Nous verrons ce qui se passera ensuite, mais la dernière fois qu'un incident technique est survenu dans le trading de l'argent juste avant la publication des avis de livraison, nous avons assisté par la suite à un puissant rallye des prix sur plusieurs mois. Le marché à terme est devenu le principal lieu de livraison pour de grandes quantités de métal physique, ce qui n'augure rien de bon pour l'avenir du marché «loco London» en tant que place de marché physique la plus importante au monde pour les métaux, y compris l'or et l'argent.

Malgré ce changement de comportement et contrairement à certains commentaires en ligne, il nous semble improbable d'assister à un défaut de paiement pur et dur sur le marché américain des contrats à terme sur l'argent; toutefois, des ajustements de règles et des règlements forcés en espèces pour certains participants pourraient éventuellement survenir.

L'offre d'argent est devenue très tendue ces dernières années en raison de la demande industrielle croissante pour ce métal dans les batteries, l'électronique et d'autres applications technologiques, médicales et de défense. La récente flambée du prix de l'argent a accru la demande des investisseurs. En novembre, les États-Unis ont ajouté l'argent à leur liste de minéraux critiques, à savoir les minéraux que le gouvernement juge essentiels à l'économie et à la sécurité nationale des États-Unis et qui font face à des risques potentiels de rupture d'approvisionnement.

Comme le montre le graphique 1, la quantité d'argent au sein des deux principales bourses chinoises – le Shanghai Gold Exchange (SGE) et le Shanghai Futures Exchange (SHFE) – diminue de manière substantielle. À titre d'exemple, les stocks d'argent visibles sur le SGE sont tombés à environ 494 tonnes actuellement, contre un sommet d'environ 5500 tonnes en 2020, ce qui représente une baisse d'environ 90%. Ce point est particulièrement important car une prime constante de plus de 10 $/oz par rapport aux prix occidentaux y est payée.

Dans le même temps, les prélèvements physiques restent soutenus: les retraits mensuels sur le SGE tournent autour de 320 tonnes, ce qui implique que l'intégralité des stocks actuels du SGE équivaut à peine à plus de six semaines de demande aux taux de retrait en vigueur. Cela indique que la principale bourse d'argent physique de Chine opère désormais avec une marge de stock exceptionnellement mince.

Les conditions au SHFE sont similaires. Les stocks d'argent livrables (sous bordereau) du SHFE s'élèvent actuellement à 455 tonnes, contre environ 900 tonnes en 2020, soit un déclin d'environ 50%. Au total, l'argent visible combiné sur les deux principales bourses chinoises s'élève donc à 948 tonnes.

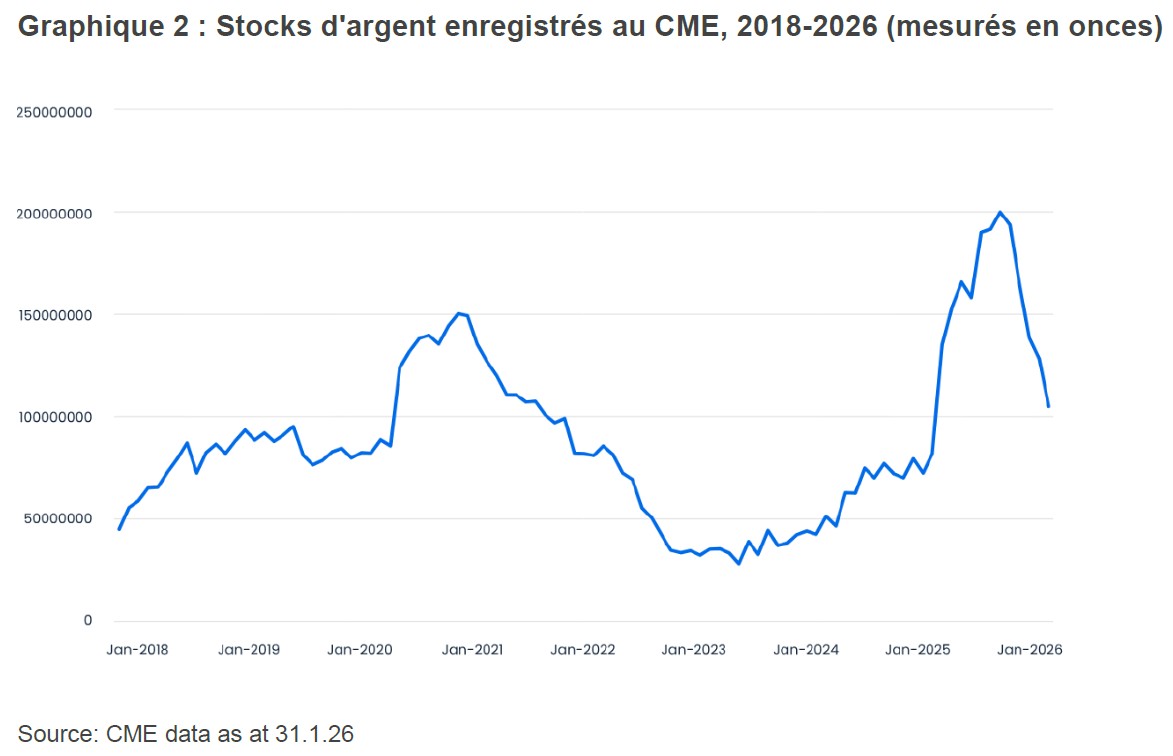

Cela représente un coussin limité, même selon des hypothèses prudentes. Aux taux de retrait actuels, les stocks visibles des bourses chinoises ne suffiraient que pour deux ou trois mois. À bien des égards, c'est là que se situent les véritables enjeux et c'est là que l'attention du marché devrait désormais se porter, plutôt que de scruter les rapports quotidiens sur les stocks du COMEX/CME. Il est tout à fait naturel que les investisseurs occidentaux soient obsédés par les avoirs du CME, car il est peu probable qu'une quelconque partie du métal présent à Shanghai revienne vers l'Occident de sitôt.

Plus que jamais, le thème des pénuries d'argent physique face à une demande croissante a capté l'attention du monde de l'investissement; la demande physique orientale contre la tarification «papier» occidentale. La plus grande difficulté pour expliquer ce qui se passe réside dans l'écart opaque (le «spread») entre les marchés de l'argent physique en Chine et en Inde et toutes les versions variées de tarification synthétique sur papier.

Minéral critique

Les investisseurs ont tendance à penser à l'argent physique ou aux contrats à terme, mais le marché de l'argent au comptant de gré à gré (OTC) «Loco London» mentionné précédemment – un système de réserves fractionnaires principalement «non alloué» – ajoute de la complexité à ce sujet. Historiquement, si des utilisateurs industriels ou des investisseurs souhaitaient la livraison de grandes quantités d'argent physique, le marché de Londres était le premier point de contact, le moteur de l'ensemble du marché.

En ce qui concerne l'argent et l'investissement, il est important de reconnaître que les résultats peuvent différer sensiblement des attentes. La demande industrielle croissante pour l'argent le rend également plus cyclique et sensible aux changements des conditions économiques ainsi qu'au sentiment des investisseurs. Plus largement, la performance des prix des métaux monétaires et des actions liées dépend non seulement de l'offre et de la demande physiques, mais aussi des flux de capitaux, de la confiance des marchés et des développements macroéconomiques, autant de facteurs qui peuvent évoluer rapidement.

Nous pensons que les anciennes hypothèses concernant la tarification et la disponibilité ne fonctionnent plus pour l'argent. L'augmentation de la demande chinoise, tant à des fins d'investissement qu'à usage industriel, parallèlement à une demande d'investissement persistante en Inde, a créé un marché de l'argent doté de fondamentaux de demande de plus en plus puissants et, pourtant, d'une intégrité structurelle de plus en plus faible pour l'offre.

Le passage du métal «papier» au métal physique est amorcé et s'accélère, selon nous. Nous maintenons une veille attentive et prévoyons que l'exigence du marché de se voir livrer l'argent – «Livrez-moi mon argent – maintenant» – restera fermement en place dans un avenir prévisible.