Ce fut une année remarquable pour les métaux monétaires. L'or et l'argent, libellés en dollars, ont progressé respectivement de 65% et 148% en 2025, soit les meilleures performances annuelles en pourcentage pour chacun depuis 1979.Les actions des sociétés minières aurifères et argentifères ont également progressé au cours de l'année écoulée.

Ces mouvements de prix sont intervenus dans un contexte d'assouplissement des taux d'intérêt, ainsi que de volatilité géopolitique et des politiques gouvernementales. La Réserve fédérale américaine (Fed) a abaissé ses taux d'intérêt à trois reprises l'année dernière, le dollar s'est affaibli en même temps que les taux d'intérêt réels, et l'Administration Trump a critiqué à plusieurs reprises la Fed, semblant parfois remettre en question son indépendance. Cela a déclenché une fuite vers la sécurité sous la forme de métaux monétaires, tout en provoquant quelques turbulences.

Plus récemment, les cours de l'or et de l'argent ont chuté brutalement lors de la dernière séance de bourse de janvier, après que le président Trump a nommé Kevin Warsh au poste de prochain président de la Fed et que le dollar s'est apprécié. Le recul de l'argent s'explique également par la suspension par la Chine des échanges sur son seul fonds de contrats à terme sur l'argent coté en bourse sur le marché intérieur, les autorités invoquant la volonté de limiter les distorsions de marché. Ces mouvements ne sont pas inattendus après de telles hausses, et rien n'a modifié notre thèse fondamentale consistant à être long sur les métaux monétaires et les minières.

Le mois de décembre a été intéressant pour les métaux monétaires, car l'argent a commencé à prendre les devants – ce que nous anticipions et dont nous avions déjà parlé. L'argent est souvent considéré comme le pendant monétaire de l'or, mais plus volatil, en ce sens qu'il tend à amplifier les mouvements de l'or tant à la hausse qu'à la baisse. Il s'agit d'un marché plus petit que celui de l'or, et l'or a tendance à bouger en premier, suivi ensuite par l'argent.

Déficit d'argent

Ce qui rend l'argent particulièrement intéressant, c'est son déficit d'approvisionnement persistant – la demande excède l'offre chaque année depuis 2021, selon le Silver Institute. Cette pénurie reflète une demande croissante d'argent pour les usages industriels: l'électronique, les batteries avancées, les panneaux solaires et les technologies médicales.

Plus récemment, nous avons également observé d'autres problèmes liés à l'approvisionnement en métal blanc, notamment des défauts de livraison et les nouvelles restrictions chinoises à l'exportation entrées en vigueur le 1er janvier. La Chine est le principal transformateur d'argent. Nous avons parfois constaté un écart important entre les prix à Shanghai et ceux des marchés occidentaux.

Absent du marché

J'ai discuté avec des clients et écrit précédemment que la majeure partie de la hausse des prix de l'or et de l'argent a été portée par le marché des contrats à terme – des capitaux à effet de levier, notamment des fonds spéculatifs mondiaux, opérant sur les marchés à terme. Les investisseurs en gestion passive, les allocateurs d'actifs, les gestionnaires de patrimoine et leurs clients privés n'ont pas vraiment participé à ce mouvement. Un moyen d'illustrer cela est de constater que la quantité d'or physique détenue dans les fonds négociés en bourse est actuellement inférieure à ce qu'elle était il y a cinq ans, lorsque le prix de l'or était de 2000 dollars l'once.

L'investissement est très guidé par les tendances, et en général il n'y a qu'un seul sujet brûlant à la fois sur les marchés. Nous savons tous que ces deux dernières années, il s'agissait de la tech et de l'IA. L'or et l'argent semblent avoir été largement ignorés par les investisseurs en gestion passive, même si cela commence peut-être à changer.

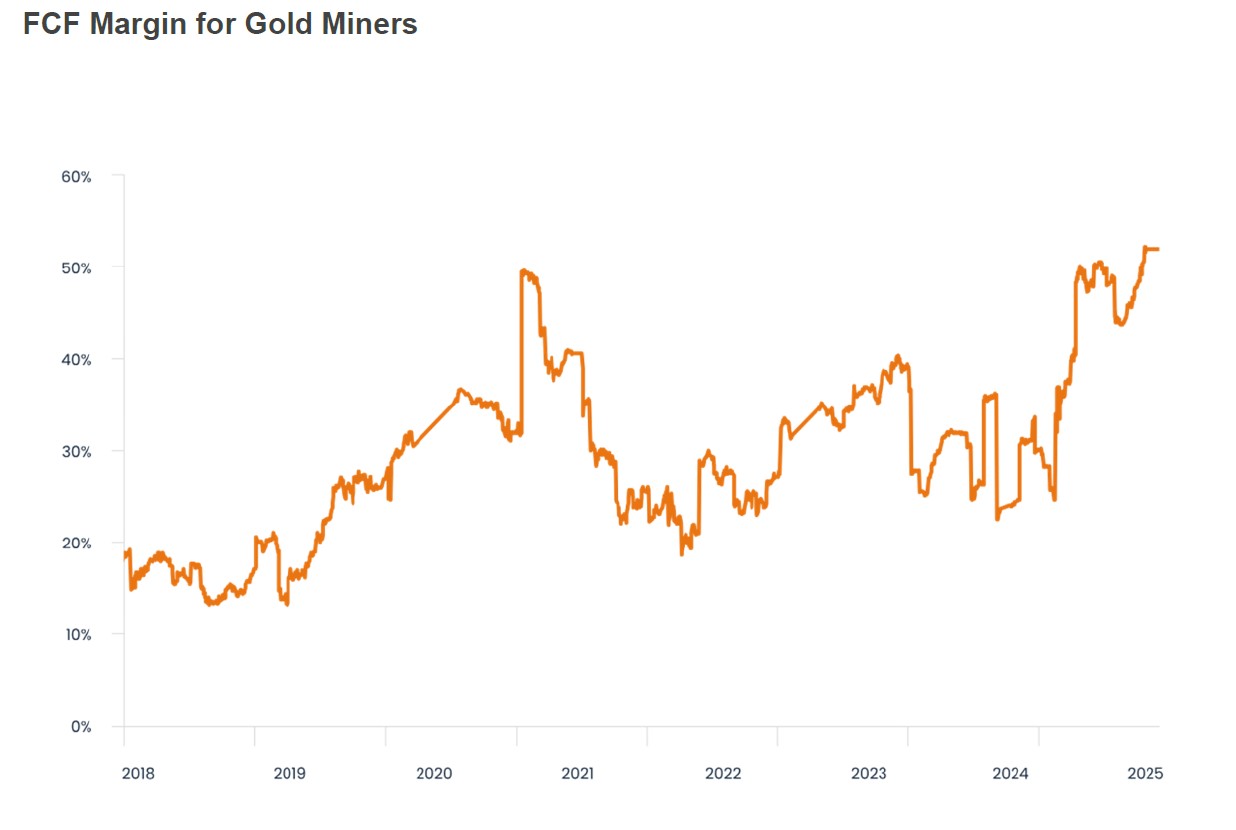

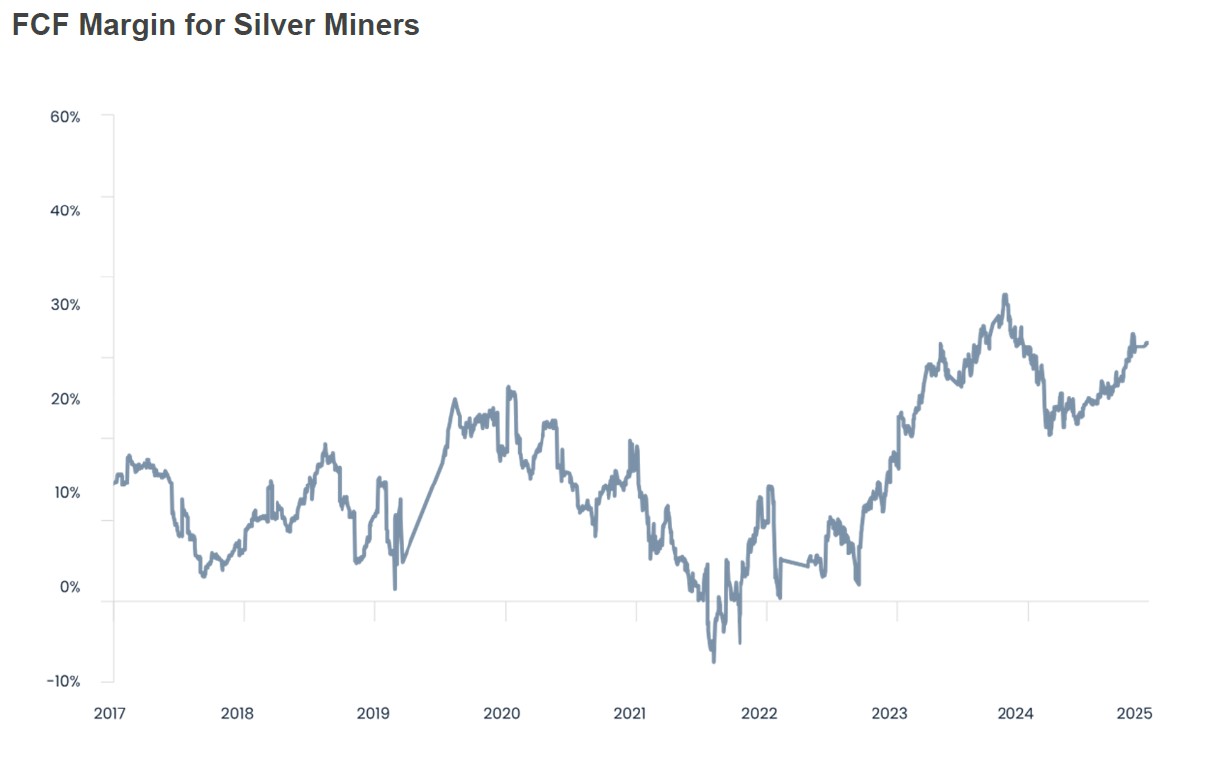

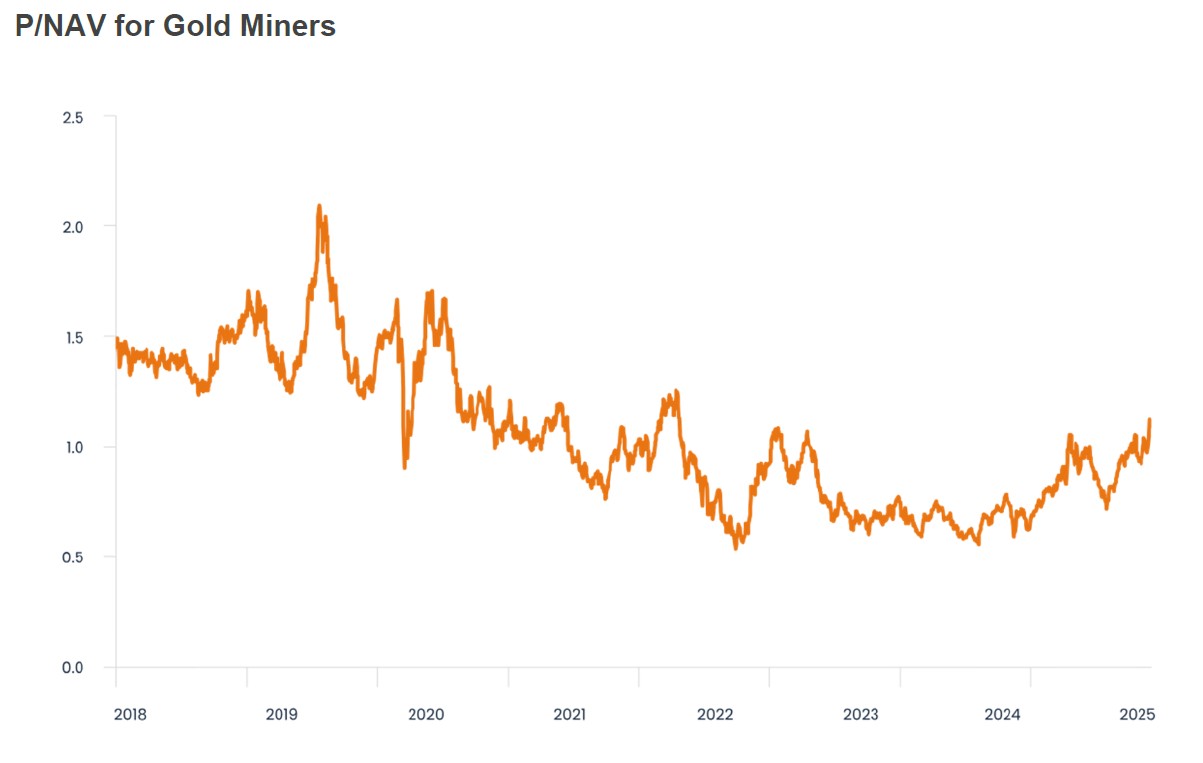

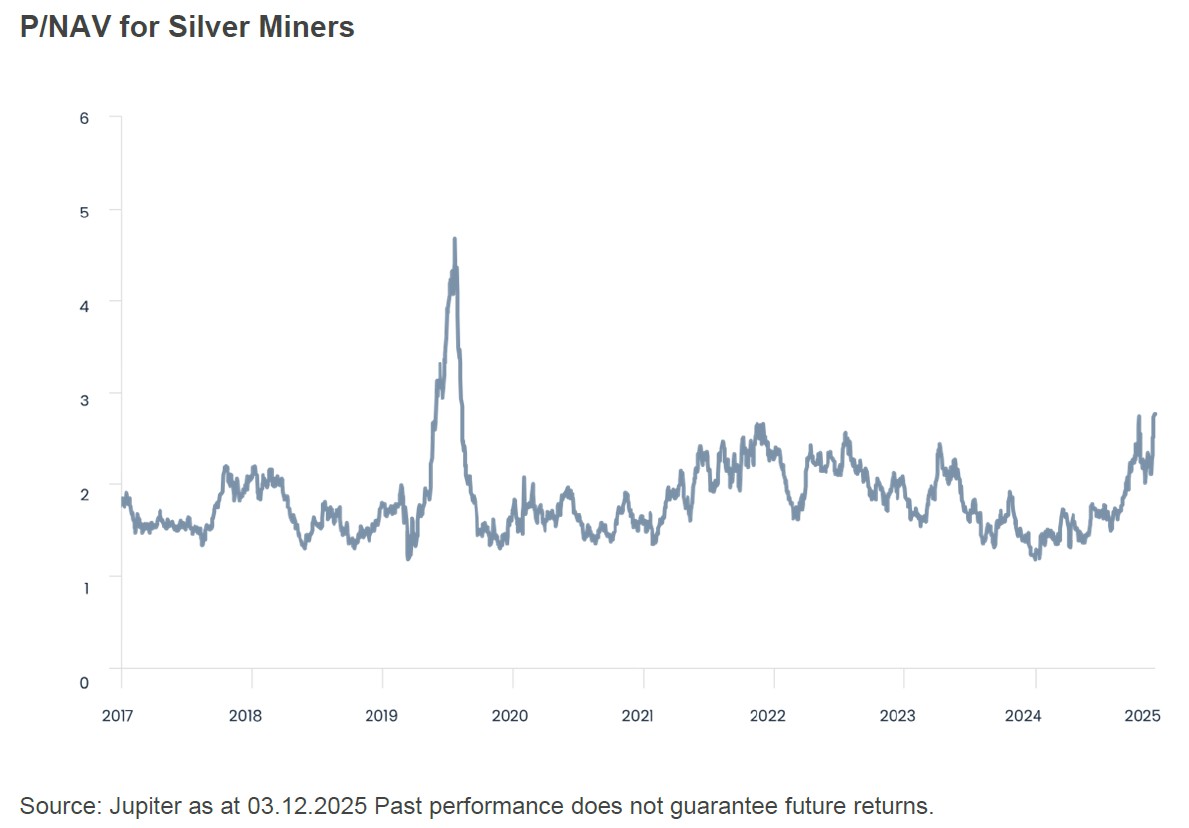

Une autre façon de mettre en lumière ce que nous considérons comme un manque d'attention envers les métaux monétaires est d'examiner les valorisations des sociétés minières aurifères et argentifères par rapport aux flux de trésorerie qu'elles génèrent. Les graphiques ci-dessous montrent que les marges de trésorerie augmentent substantiellement, ce qui reflète en partie la hausse de la valeur des métaux qu'elles produisent.

Les valorisations des sociétés minières aurifères et argentifères semblent modestes alors que les bénéfices sont en hausse

Pourtant, les valorisations des sociétés minières aurifères et argentifères n'ont pas suivi le même rythme. On pourrait s'attendre à ce que les investisseurs paient davantage pour obtenir ce type de flux de trésorerie.

Il est vrai que les sociétés minières sont des entreprises complexes, risquées et opérationnellement difficiles à gérer. Néanmoins, ces entreprises procèdent désormais à des rachats d'actions, des fusions-acquisitions et versent des dividendes, voire dans certains cas des dividendes exceptionnels. Les valorisations reflètent presque un marché baissier pour les minières, ce qui nous semble remarquable.

Bien que nous percevions des fondamentaux favorables pour l'or, l'argent et les actions minières, il est important de reconnaître que les résultats peuvent différer sensiblement des attentes. Les actions minières sont intrinsèquement volatiles et opérationnellement complexes, et les valorisations peuvent rester déprimées pendant de longues périodes malgré l'amélioration des flux de trésorerie. La demande industrielle croissante en argent le rend également plus cyclique et sensible aux variations des conditions économiques et du sentiment des investisseurs. Plus généralement, la performance des prix des métaux monétaires et des actions qui y sont liées dépend non seulement de l'offre et de la demande physiques, mais aussi des flux de capitaux, de la confiance des marchés et des évolutions macroéconomiques, qui peuvent toutes évoluer rapidement.

Néanmoins, notre point de vue est que l'or et l'argent sont soutenus par une toile de fond macroéconomique durablement favorable, et que la plupart des investisseurs ont peu ou pas d'exposition aux métaux monétaires. L'argent est un marché tendu qui se trouve en déficit structurel depuis quatre ans. La rentabilité des sociétés minières aurifères et argentifères est en hausse, et pourtant les valorisations ne reflètent pas les fondamentaux, selon nous. Nous nous attendons à ce que le marché finisse par s'en apercevoir.