Ce mois-ci, je m’autorise une entorse à une règle que je m’étais fixée depuis que j’écris des commentaires de marché: ne jamais céder à la tentation d’utiliser des citations économiques surexploitées.

Et pourtant, je m’apprête à vous en servir une, de celles que j’ai entendues plus de fois que je ne l’aurais souhaité: «L’histoire ne se répète pas, mais elle rime.»

Pour faire passer la pilule, et comme le veut la tradition de cette chronique, je vous la sers toutefois en musique. Je vous propose de l’accompagner avec Back in Time, de Huey Lewis & The News, titre emblématique de la bande originale de Back to the Future (restons dans le thème). Car oui, nous allons remonter dans le temps pour une analyse… de versification. A chercher des rimes dans l’histoire, autant le faire sérieusement.

Le début de la guerre en Iran, le 27 février, et les mouvements de marchés qui ont suivi ont tout de suite eu un goût de déjà‑vu. Comme un mauvais film qu’on nous repasse. Marchés actions qui plongent, pétrole qui grimpe, anticipations d’inflation revues à la hausse. Rien que l’on puisse qualifier de surprenant.

Non, là où l’ajustement a été le moins évident pour les investisseurs, c’est sur le reste: des marchés obligataires aux valeurs refuges, en passant par les actifs digitaux. La direction y est moins certaine. L’histoire peut‑elle nous servir de guide dans ces temps incertains?

Si l’on trouve des rimes dans les annales économiques, c’est pour une raison simple. Pas tant parce que l’histoire des marchés est écrite d’avance, mais parce que les investisseurs ont tendance à prendre les mêmes décisions dans des contextes similaires. De là à en déduire l’existence de cycles, il n’y a qu’un pas… que je ne franchirai pas forcément.

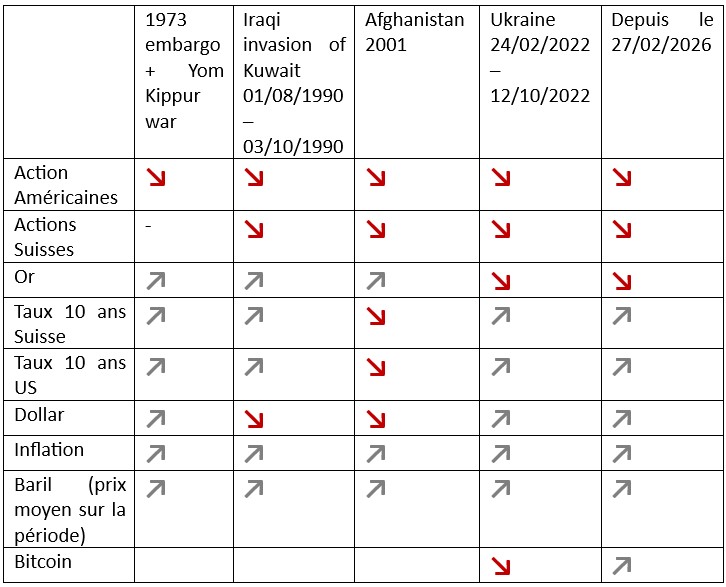

Pas besoin d’aller bien loin pour trouver un premier écho à la situation actuelle. Il y a quatre ans, la Russie envahissait l’Ukraine. Et la réaction des marchés est, pour le moment, un parfait copier‑coller. Pour rappel, en 2022, les actions mondiales perdaient près de 28% entre leur point haut et leur point bas, le baril flirtait avec les 100 dollars, tandis que l’or, les obligations et même le bitcoin offraient peu de réconfort. Si rime il y a, elle n’est certainement pas l’œuvre d’un grand poète.

Si l’on poursuit notre exploration archéologique, on trouve, au cours des cinquante dernières années, d’autres périodes aux contours similaires. Les guerres au Moyen‑Orient étant malheureusement trop fréquentes (et souvent un passe‑temps des présidents américains) les consonances abondent. Guerre du Kippour et embargo de 1973, invasion du Koweït par l’Irak en 1990, guerre d’Afghanistan (et, dans la foulée, celle d’Irak) … du point de vue des marchés, les symptômes se ressemblent souvent.

Pression sur les marchés actions, flambée du prix du baril laissant place à des craintes inflationnistes, puis à des hausses de taux: un cocktail rarement favorable aux portefeuilles diversifiés. D’autant que les valeurs refuges peinent souvent à jouer leur rôle dans des contextes de guerre.

Contrairement aux idées reçues, l’or a tendance à monter lorsque les risques géopolitiques augmentent, mais plus rarement lorsqu’ils se matérialisent. Le franc suisse, lui aussi, s’épanouit statistiquement davantage en période de paix qu’en temps de troubles (je vous renvoie à l’excellent ouvrage de Costa Vayenas sur le sujet).

Avant de conclure notre analyse prosodique de l’histoire, risquons‑nous à remonter un peu plus loin dans le passé. Christine Lagarde, présidente de la Banque centrale européenne, établissait récemment des parallèles entre la décennie dans laquelle nous évoluons et les années 1920. Montée du nationalisme, fragmentation économique sur fond de boom technologique… Espérons simplement que l’histoire ne poussera pas la rime jusqu’au vers suivant, les années 1930 n’ayant laissé que peu de bons souvenirs aux investisseurs.

Que retenir de cet exercice de versification historique?

D’abord, des causes similaires produisent souvent des effets comparables. S’attendre à une accalmie rapide relèverait de l’optimisme. Deuxièmement, les variations d’une crise à l’autre s’expliquent par le contexte. Au cours des premières semaines, les marchés se focalisent essentiellement sur les effets immédiats du conflit et sur la potentielle résurgence de l’inflation. Puis vient le moment où se posera la question de la croissance et de la solidité des fondations sur lesquelles elle repose.

Pour l’instant, les fondamentaux sont solides, mais entre l’exubérance qui règne du côté des valeurs liées à l’IA et les fissures du côté des marchés privés, il faut rester vigilant, d’autant que l’on ressent une certaine fatigue chez les investisseurs particuliers qui, jusqu’à présent, étaient au rendez‑vous dès que les marchés baissaient.

Enfin, les épisodes passés nous mettent en garde sur le réel pouvoir diversifiant de certaines classes d’actifs. Mieux vaut bien choisir ses hedges.

Parfois la meilleure stratégie est de s’attendre au pire, et de préparer sa shopping liste quand il arrive. Et tant pis pour la poésie.