Les marchés des obligations de prêts titrisés (CLO) ont été significativement réévalués au cours des dernières semaines. Les spreads sur les titres AAA se sont élargis d'environ 10 points de base par rapport aux niveaux les plus resserrés du début février, tandis que les spreads des titres BB se sont écartés de 150 à 200 points de base tant pour les CLO européens que américains. L'élargissement a été plus prononcé sur les titres B européens et, point important, la dispersion entre les gestionnaires s'est à nouveau accrue. Cette différenciation de qualité entre gestionnaires s'observe depuis un certain temps, en particulier depuis l'été 2025, mais elle est désormais beaucoup plus visible, les investisseurs faisant la distinction entre les gestionnaires moins exposés aux secteurs sous tension et ceux présentant davantage de risques extrêmes.

Le catalyseur immédiat a été la réévaluation du risque lié aux logiciels. Depuis fin janvier, le marché réévalue la durabilité de certains modèles économiques de sociétés de logiciels à mesure que les outils d’IA progressent rapidement, avec notamment la sortie par Anthropic de plug-ins sectoriels pour son outil Claude Cowork, qui a déclenché une vente massive des prêts syndiqués dans le secteur des logiciels. L’exposition aux logiciels (selon la classification sectorielle S&P pour les logiciels et services) représente en moyenne 8% dans les CLO européens et 10% dans les CLO américains, selon les données d’Intex, contre environ 20% dans le crédit privé américain selon Morgan Stanley.

Toutefois, l’exposition varie fortement selon les gestionnaires, avec une fourchette d’environ 1% à 17% en Europe et de 2% à 20% aux Etats-Unis, d’après Deutsche Bank. Les logiciels ne sont clairement pas le seul secteur confronté à une forme de disruption liée aux outils d’IA: les médias, les services aux entreprises et la cybersécurité, par exemple, font face à la désintermédiation et au risque de marges compressées. De plus, toutes les entreprises de logiciels ne sont pas exposées de la même manière; les plateformes essentielles utilisant des données propriétaires ou bénéficiant de barrières réglementaires ou de coûts de changement élevés devraient se montrer plus résilientes, tandis que les solutions génériques et les logiciels d’application plus simples font face à un risque de disruption plus élevé.

Fondamentalement, nous nous attendons à une hausse des dégradations et des défauts dans les prêts syndiqués, en particulier parmi les émetteurs les plus endettés de la génération 2021. Environ la moitié des actifs arrivant à échéance en 2028 dans les CLO européens ont été originés en 2021, à des multiples élevés, des spreads serrés et un effet de levier plus agressif. Le secteur des logiciels est l’un des principaux secteurs représentés dans cette cohorte, aux côtés de la chimie, où les émetteurs pourraient rencontrer des conditions de refinancement plus difficiles. Parallèlement, le mur des échéances reste globalement gérable en Europe, avec très peu d’échéances en 2026 et moins de 10% des portefeuilles de CLO arrivant à maturité en 2027.

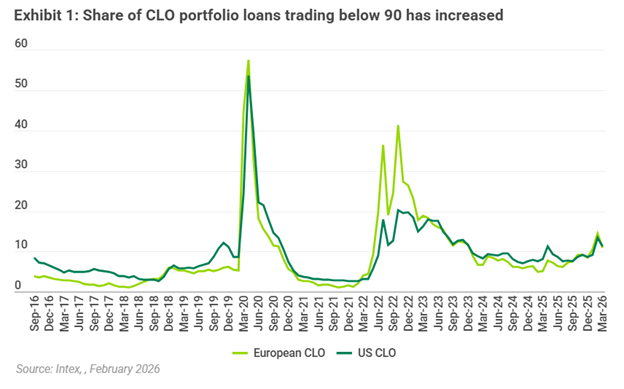

De même, aux Etats-Unis, une grande part des prêts dans le secteur des logiciels arrive à échéance en 2028, où les emprunteurs pourraient rencontrer des difficultés de refinancement et risquent des dégradations potentielles, mais le mur des échéances est également limité pour 2026 et 2027. L’exposition aux prêts notés CCC demeure élevée, mais globalement stable dans les CLO européens et américains. La part des prêts négociés sous un prix cash de 90 a fortement augmenté dans les deux marchés, reflétant une prise en compte accrue du risque de queue; dans les CLO européens, la part est passée de 6,3% à 14,4% entre juin 2025 et février 2026, et dans les CLO américains de 8,6% à 13,5% (voir l’Exhibit 1).

Cette augmentation de la part des prêts en baisse montre que les investisseurs intègrent un risque accru de défaut et de dégradation, mais là encore, la différenciation entre gestionnaires perçus comme plus faibles ou plus solides se traduit par une dispersion accrue des spreads. Les spreads des CLO BB européens se situent actuellement entre 575 et 850 points de base au-dessus de l’Euribor trois mois, tandis que ceux des CLO BB américains vont de 600 à 900 points de base au-dessus du SOFR.

Les réinitialisations et refinancements de CLO sont probablement en pause aux niveaux de spreads actuels, bien que de nouvelles émissions sélectives devraient continuer, en particulier pour les gestionnaires capables de constituer des portefeuilles à prix réduit. Nous observons également que des investisseurs interviennent à des niveaux plus larges, alors que les ventes sont restées relativement contenues. Nous notons que l’offre secondaire était plus élevée la semaine dernière sur les CLO américains, entraînant un élargissement plus rapide des spreads qu’en Europe. L’escalade en Iran a clairement ajouté une prime de risque macroéconomique, principalement du fait de la possibilité de prix de l’énergie plus élevés et d’un appétit pour le risque plus faible, mais jusqu’à présent, l’élargissement des spreads est resté ordonné.

Les CLO sont des portefeuilles diversifiés de prêts seniors garantis, largement syndiqués, avec des limites sur l’exposition à chaque nom, secteur et catégorie CCC. Ces portefeuilles sont activement gérés, les gestionnaires pouvant se détourner des crédits fragiles et renforcer les coussins dans le CLO pour absorber des pertes plus élevées attendues. Ces protections structurelles demeurent importantes dans un environnement où le risque idiosyncratique augmente. C’est une distinction clé par rapport à certaines parties du crédit privé, où les fonds peuvent être plus concentrés sur certains secteurs et emprunteurs, et où les prêts ne sont pas syndiqués publiquement, ce qui signifie que les investisseurs disposent de moins de transparence sur les prêts sous-jacents et sur les valorisations (par rapport aux prêts seniors garantis négociés avec une tarification régulière).

Alors, quelle est la position des investisseurs? Selon nous, des spreads plus larges sur les CLO sont justifiés. Le risque accru de dégradation, la plus grande dispersion entre gestionnaires et l’incertitude créée par le conflit en Iran invitent à la prudence. Notre modélisation des CLO considère toujours les prêts sous-performants; nous projetons aussi de manière conservatrice un taux de défaut plus élevé sur les prêts performants dans les secteurs des logiciels et autres secteurs cycliques tels que la chimie et l’automobile. Les CLO sont conçus pour absorber le stress, une tranche BB typique de CLO étant capable de supporter environ 30% de défauts cumulés sur les prêts pendant la durée de vie de la transaction, en supposant un taux de récupération de 60%, avant toute dépréciation.

Nous pensons que les spreads des CLO redeviennent plus attrayants et que nous voyons de la valeur relative aux niveaux actuels pour certains gestionnaires et à certains niveaux de notation. Toutefois, la patience est essentielle, car l’opportunité réside désormais dans le soutien aux bons gestionnaires à des niveaux de spreads qui compensent véritablement le risque encouru.