L’incertitude entourant l’intelligence artificielle (IA) n’est pas nouvelle, et jusqu’à présent, elle s’est principalement concentrée sur le rythme et l’ampleur des investissements en capital que doivent réaliser les hyperscalers, sur la pression que cela exercerait sur les bilans, et sur le risque d’exécution de ces investissements compte tenu d’un retour sur investissement largement inconnu.

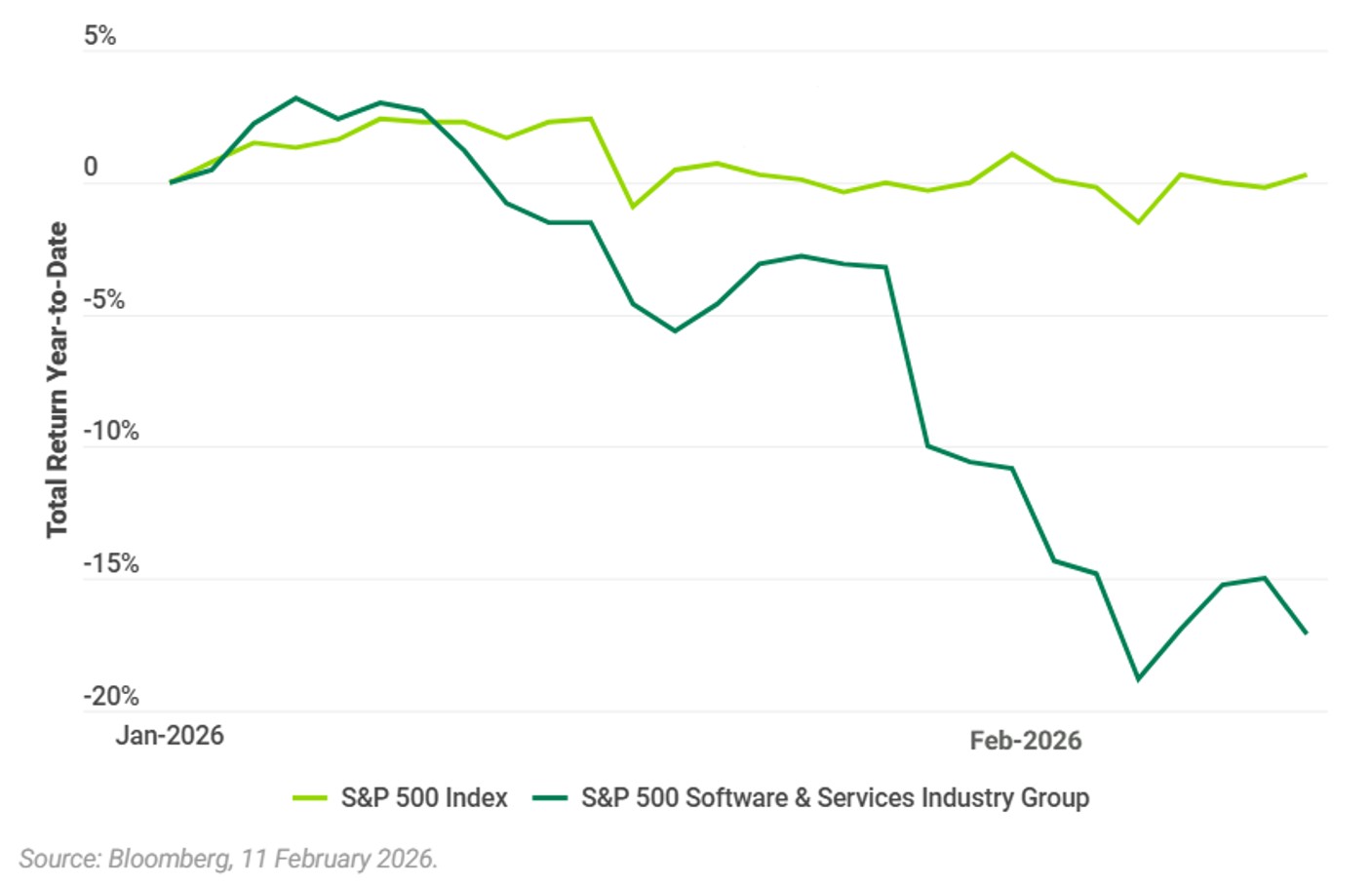

Cependant, ces dernières semaines, à la suite de la sortie du plug-in juridique d’Anthropic pour son outil Claude Cowork AI, le marché réévalue la menace que représente l’IA pour de nombreuses entreprises de logiciels en tant que service (SaaS), et la correction boursière s’est traduite par une compression significative des multiples de valorisation dans ce sous-secteur (voir graphique 1). Le crédit, bien qu’il reste globalement résilient, n’a certainement pas été épargné, de nombreuses obligations et prêts liés aux logiciels ayant perdu plusieurs points cette année.

Graphique 1: La correction boursière du secteur SaaS

La croissance du SaaS est-elle soutenable?

Avec du recul, on comprend pourquoi le marché a été disposé à souscrire des crédits logiciels ces dernières années. Une croissance organique solide et non cyclique du chiffre d’affaires, portée par des taux de rétention élevés et une augmentation régulière du revenu moyen par utilisateur (ARPU), s’est combinée à des marges élevées d’EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) et à une génération robuste de trésorerie. Ce profil fondamental a permis aux émetteurs, en particulier ceux menés par des sponsors, d’ajouter de l’effet de levier à leurs structures, surtout pour les entreprises qui se négocient généralement à des valorisations boursières élevées. Un ratio dette nette sur EBITDA de 5 à 6 fois n’est pas rare, le marché souscrivant ces crédits avec un ratio prêt/valeur (LTV) inférieur à 50% compte tenu de multiples valeur d’entreprise (EV)/EBITDA compris entre 13 et 15 environ (par exemple, une dette nette sur EBITDA de 5x pour une entreprise valorisée à 13x l’EBITDA équivaut à un LTV de 38%).

Cependant, les récents mouvements remettent en question la soutenabilité de la croissance future de nombreuses entreprises, et il y aura probablement un examen accru des LTV après la forte correction des actions.

D’un point de vue opérationnel, nous serions particulièrement prudents vis-à-vis des entreprises SaaS de petite taille et à fonctionnalité unique. Les sociétés avec des barrières à l’entrée faibles et de faibles coûts de changement seront les plus touchées par la disruption liée à l’IA, les clients cherchant à consolider les plateformes ou même à développer des solutions en interne. Les entreprises SaaS génériques ou orientées vers des processus répétitifs voient déjà la menace de Claude et consorts planer sur elles, et la complexité des modèles développés par les laboratoires d’IA de pointe (Anthropic, Open AI, etc.) évolue rapidement.

L’IA peut aussi profiter aux éditeurs de logiciels

Cela dit, de nombreuses entreprises logicielles pourraient tirer parti de ces évolutions. Les plateformes et bases de données profondément intégrées dans les processus métier, proposant des données propriétaires (données qui ne peuvent pas être facilement collectées en ligne), une expertise sectorielle de niche et respectant la réglementation locale, pourraient être bien positionnées pour bénéficier des avancées de l’IA. L’intégration d’outils d’IA dans les plateformes existantes sera cruciale ; mais les entreprises qui y parviennent devraient accroître la fidélisation de leur clientèle et protéger l’ARPU.

Nous ne pensons donc pas que nous soyons au début d’une «falaise» de l’IA sur le crédit de catégorie inférieure à investment grade. Les risques sont réels, mais les opportunités le sont aussi, aussi bien du point de vue de l’entreprise (si elle sait exploiter l’IA dans son activité) que de l’investissement.

Si l’on considère les résultats, l’impact le plus probable que nous anticipons, au moins dans le domaine du crédit, concerne moins l’obsolescence des modèles économiques que l’évolution de l’ARPU. À moins qu’une entreprise ne parvienne à démontrer son avantage concurrentiel et à prouver la solidité de ses barrières, que ce soit par la propriété de données ou l’expertise sectorielle, même les plateformes intégrées pourraient avoir du mal à justifier des coûts bien supérieurs à ceux des laboratoires de pointe. Positivement, les coûts demeurent de toute façon relativement faibles en pourcentage des charges d’exploitation pour la plupart des clients corporate servis. Nous pensons que l’IA bénéficiera également à la structure de coûts de ces mêmes entreprises SaaS qu’elle menace sur le plan des revenus, notamment dans le développement et la programmation. Cependant, nous nous attendons à ce que les investisseurs revoient à la baisse leurs hypothèses de base lors des prochains résultats, s’ils ne l’ont pas déjà fait, et à ce que le marché devienne plus sélectif entre les potentiels gagnants et perdants.

Crédit public et européen: une exposition logicielle plus faible

Dans les marchés de crédit de catégorie spéculative, l’exposition sectorielle est la plus concentrée dans le crédit privé (les Business Development Companies américaines affichent une exposition moyenne de 26%, selon Morgan Stanley) et la moins élevée dans les obligations à haut rendement (seulement 3% du marché HY européen et américain concerne le secteur des logiciels), le marché des prêts syndiqués se situant entre les deux (États-Unis 10%, Europe 7,5%). En dehors des marchés privés, nous estimons donc que les expositions sont gérables, et il convient de souligner que le secteur logiciel recouvre un large éventail d’activités, du conseil à l’externalisation, en passant par la productivité, l’analyse de risques, les systèmes d’exploitation, le multimédia, le design, etc. Certains sous-secteurs seront bien entendu plus exposés que d’autres.

En définitive, l’évolution rapide de l’IA apportera des risques et des opportunités pour les crédits sur les marchés obligataires et de prêts. Le crédit européen est moins exposé au secteur, même s’il n’y est pas totalement immunisé, et nous considérons que les risques restent maîtrisables. Il ne fait aucun doute que la volatilité dans ce domaine continuera tant que la technologie progressera à grands pas.