Le 28 septembre 2025, la Suisse a tourné une page fiscale: la valeur locative des logements occupés par leur propriétaire vit ses derniers jours. En contrepartie, les cantons pourront instaurer une taxe sur les résidences secondaires utilisées à titre personnel. Entre fin de nombreuses déductions, exceptions ciblées pour les intérêts passifs et calendrier d’application encore flou, les propriétaires s’interrogent sur les conséquences concrètes.

La fin d’un système de déductions

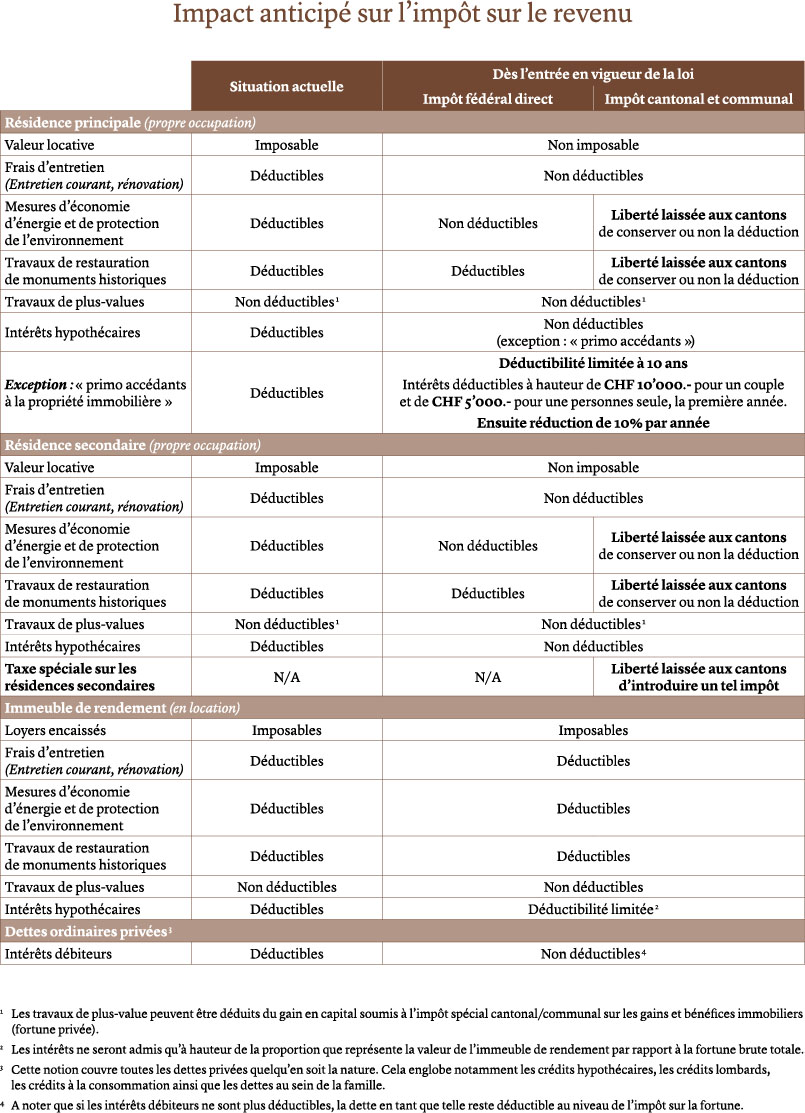

Rappelons tout d’abord que jusqu’à présent, la situation était la suivante: pour la résidence principale et la résidence secondaire, on tient compte d’une valeur locative, c’est-à-dire d’un revenu théorique pour l’usage de son propre immeuble. Ce système permet, en contrepartie, un certain nombre de déductions: celles des intérêts passifs, des frais d’entretien des immeubles et des mesures visant à économiser l’énergie.

Avec la suppression de la valeur locative, la majeure partie des déductions auxquelles nous avions droit jusqu’à aujourd’hui vont disparaître. S’agissant des frais d’entretien d’immeubles, ils ne seront plus déductibles; les mesures d’économies d’énergie ne seront déductibles que partiellement. Et la déduction des intérêts passifs va pratiquement disparaître.

Dettes et intérêts: un nouveau cadre

Concernant l’impôt sur la fortune, les dettes demeureront déductibles, l’imposition portant sur la fortune nette. En revanche, les intérêts passifs, qu’il s’agisse d’intérêts hypothécaires, de crédit lombard, de prêt familial ou encore de crédit à la consommation, ne seront plus déductibles.

Deux exceptions subsistent néanmoins.

La première: les intérêts passifs liés à la première acquisition d’une résidence principale restent déductibles mais plafonnés. De plus la déduction s’éteindra au bout de 10 ans. La première déduction est limitée à 10'000 francs pour un couple et 5'000 francs pour une personne imposée de manière individuelle; de plus, la déduction sera réduite de 10% par année.

Face à ces changements, faut-il rembourser ses dettes? Etant donné le niveau très faible des taux d’intérêt (aux alentours de 1%), il n’est pas recommandé de le faire.

La seconde exception concernent les intérêts lorsque le contribuable possède des immeubles de rendement (loué à des tiers).

Dans ce cas, le calcul se complexifie et dépendra de la proportion que représente l’immeuble de rendement par rapport à la fortune totale, et les intérêts seront déductibles dans cette même proportion. Voici un exemple: avec un patrimoine de 10 millions de francs, dont 4 millions en immeuble de rendement (soit 40% de mon patrimoine), il n’est possible de déduire que 40% des intérêts passifs.

Rembourser ses dettes?

Face à ces changements, faut-il rembourser ses dettes? Etant donné le niveau très faible des taux d’intérêt (aux alentours de 1%), il n’est pas recommandé de le faire. Si l’on possède des actifs financiers investis, il est plus que probable qu’ils rapportent, même après impôt, davantage que 1%. Sur le plan économique, il n’est donc pas pertinent de rembourser ses dettes actuellement. Pour celles et ceux qui peuvent arbitrer entre actifs investis et remboursement de dettes, il est plus pertinent de rester investi sur les marchés financiers.

La question des frais d’entretien demeure elle aussi centrale. Les frais d’entretien liés à des immeubles de rendement resteront déductibles, comme c’est le cas aujourd’hui. En revanche, les frais d’entretien ne seront plus déductibles ni pour la résidence principale ni pour la résidence secondaire dès l’entrée en vigueur. Il y a donc un intérêt, si l’on a des frais d’entretien à programmer dans les années à venir, à anticiper afin de pouvoir les déduire tant que c’est encore possible.

En ce qui concerne les mesures d’économie d’énergie, le système sera hybride. La déduction disparaîtra uniquement au niveau de l’impôt fédéral direct et devrait rester au niveau de l’impôt cantonal et communal. Le lieu et le canton où se situe le bien aura également une influence. Dans le canton de Genève, sur environ 40% d’impôts, environ 10% sont liés à l’impôt fédéral direct et 30% à l’impôt cantonal et communal. L’essentiel de la déduction se situe donc aux niveaux cantonal et communal. L’approche variera donc d’un canton à l’autre.

Une entrée en vigueur encore floue

La date d’entrée en vigueur n’étant pas encore confirmée à ce stade – vraisemblablement 2028, voire même un peu plus tard – il reste donc au minimum deux ans pour effectuer les travaux déductibles. Si la base légale de la loi est fixée, le sort de la taxe sur les résidences secondaires que les cantons peuvent introduire pour compenser les pertes liées à la fin de la valeur locative n’est pas encore déterminé. Des discussions entre les législateurs cantonaux doivent encore avoir lieu à ce sujet.

Conséquences sur le marché immobilier

A plus long terme, ce bouleversement fiscal pourrait avoir un impact sur le marché immobilier. Les immeubles anciens qui nécessitent régulièrement des frais d’entretien conséquents pourraient attirer moins d’acheteurs, en raison de la disparition de l’effet fiscal. En fin de compte, les grands gagnants de cette nouvelle loi sont ceux qui construisent aujourd’hui des immeubles neufs, puisqu’ils ne devraient pas avoir à engager de frais d’entretien significatifs pendant vingt ans.