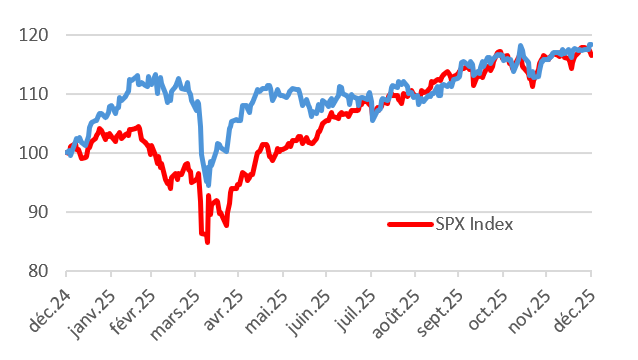

L’EuroStoxx 50 a clôturé 2025 en hausse de 18,29%, deux petits points devant le S&P500 qui a lui terminé en hausse de 16,30%.

Performance relative du SX5E vs S&P500 en 2025

Source: Bloomberg et Marigny Capital le 19/02/2026.

Les raisons de cet écart de performance sont multiples. En 2025 l’Eurostoxx a notamment bénéficié d’un rerating significatif du secteur bancaire. Les banques ont en effet vu leurs valorisations augmentées de plus de 60% en moyenne sur l’année. Le cadre règlementaire du secteur bancaire européen est perçu par les investisseurs comme stable et protecteur. Les banques ont assaini leurs bilans depuis près de 20 ans et renoué avec les marges et des revenus récurrents. Le secteur continu de s’acheter assez peu cher, autour de 10 fois les bénéfices, et préserve son attractivité en 2026 avec des politiques de retours à l’actionnaire favorables (rachats d’actions et dividendes). Ont également contribués à la bonne performance européenne de 2025, les basic resources, utilities et l’énergie. Le marché européen est donc sain, bien régulé et réellement multisectoriel.

Certes il n’a pas (encore?) de champion de l’IA, mais est-ce vraiment un problème lorsque le marché commence à douter de la stratégie extraordinairement dépensière des champions autoproclamés?

Que faire en 2026?

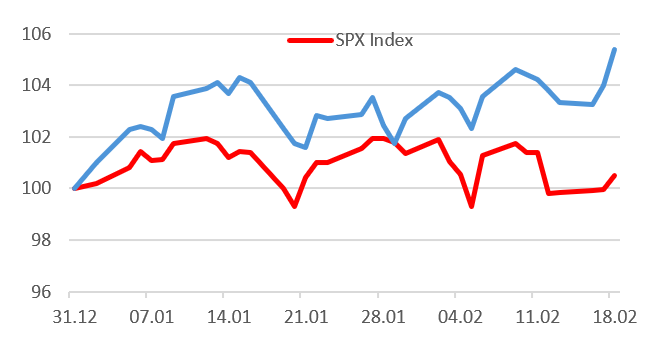

2026 commence dans la continuité de 2025, avec un marché européen qui persiste et signe dans sa capacité à se comporter mieux que le marché US.

Performance relative du SX5E vs S&P500 en 2026

Source: Bloomberg et Marigny Capital le 19/02/2026.

Depuis le début de l’année les signaux qui viennent des US sont effectivement préoccupants. On peut citer pêle-mêle: la politique commerciale internationale et l’isolement des US qui en résulte, le climat social qui se dégrade et l’éléphant dans la pièce qu’est l’IA.

Juste pour l’année 2026 le chiffre de 650 milliards de dollars de capex est avancé. Cette annonce est un problème parce qu’elle est probablement indispensable pour continuer à faire croitre la capitalisation des champions US de l’IA. Parce que c’est l’IA qui a alimenté la hausse des marchés US depuis 4 ans, c’est l’IA qui fait que la capitalisation d’Nvidia est 1,7 fois celle de tout le CAC40, c’est l’IA qui fait que les 10 plus grosses capitalisations US représentent 40% du S&P500 et 25% du marché action mondial. Bref, c’est un très, très, très gros paquebot. Ou une grenouille qui veut se faire aussi grosse que le bœuf en fonction du point de vue.

Comme le marché a de plus en plus de mal à justifier ce niveau de dépense stratosphérique, en ce début d’année 2026 la musique des doutes sur le secteur a changé de refrain en passant de «bulle IA» à «tous les acteurs de l’IA ne pourront pas être des gagnants». C’est un moyen élégant de reconnaitre qu’il y a un problème sans sanctionner tout le secteur. Il y aura donc des perdants dans cette course à la puissance de calcul et donc, compte tenu des investissements colossaux réalisés et programmés, de très gros perdants.

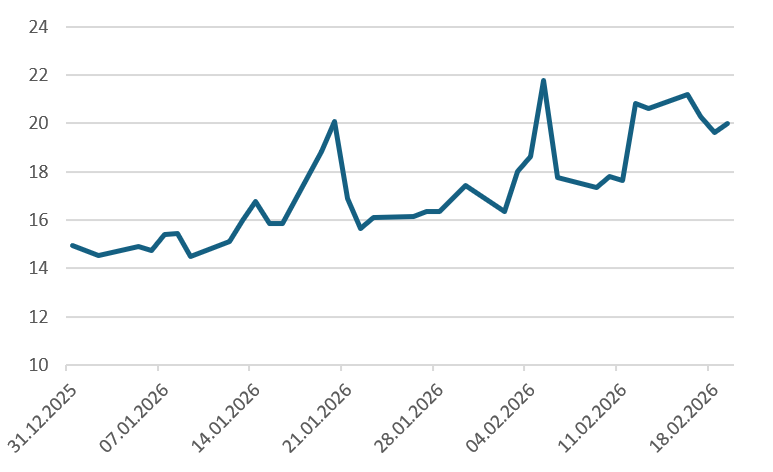

Si l’on ajoute à cette musique de potentielles frappes US en Iran dans un avenir très proche, on comprend aisément que les investisseurs manquent un peu de confiance sur le marché US. Cette tension est illustrée dans le cours du Vix depuis le début de l’année.

Vix Index YTD

Source: Bloomberg et Marigny Capital le 19/02/2026.

Compte tenu de cette situation incertaine, le thème central de ce début d’année est la sécurité économique européenne. Les secteurs qui ont le vent dans le dos sont les mines et métaux, les télécoms, la défense, l’énergie, l’infrastructure l’immobilier et les banques. Dans la continuité de 2025 pour les investisseurs.

Sont particulièrement recherchées les actions qui répondent aux critères de sélection suivants:

- Des marges préservées: un faible impact des tarifs, un avantage compétitif et/ou un fort pricing power.

- Un bilan en acier: faible dette, politique de rachats d’actions et capacité& d’investissement contra cyclique.

- Un marché durable: valeur faiblement cyclique, croissance séculaire et indépendante des marchés financiers.

Il y a beaucoup de valeurs européennes qui répondent à ces critères car le marché européen est structurellement plus value que growth. Et comme les valeurs du vieux continent s’achètent toujours bien moins cher que leurs contreparties américaines, on a de quoi penser que 2026 verra encore le marché européen surperformer le marché US.