Depuis plusieurs semaines la question de savoir si on se trouve dans une bulle liée à l’IA résonne de plus en plus fort dans les conversations. La question sous-jacente est celle de la profitabilité de ces valeurs. En terme financier on mesure généralement la cherté d’une action à son PER. On regardera donc les PER des valeurs de l’IA, et on le comparera au reste du S&P.

Source: Bloomberg et Marigny Capital

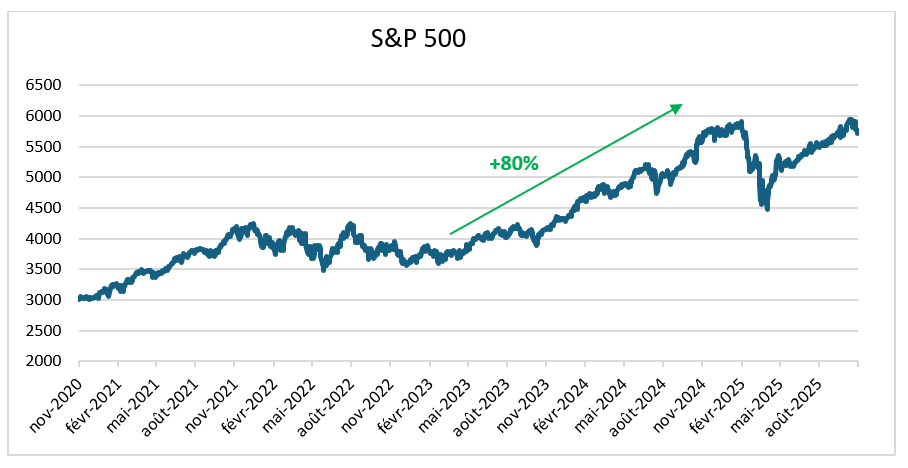

Le résultat n’étonnera absolument personne, les valeurs sont plus chères, et le SP500 est cher également à 26 contre 17 au plus bas en novembre 2022 et seulement 20 actuellement pour l’EuroStoxx50. Je vous invite par ailleurs à regarder la performance du SP&500 depuis 3 ans que l’IA tire le marché, ce qui devrait suffire à vous convaincre que même s’il y a une bulle, il y a plus à gagner (+80%) à être investi quitte à essuyer quelques pertes lors de son éclatement, que de rester totalement à l’écart.

Source: Bloomberg et Marigny Capital

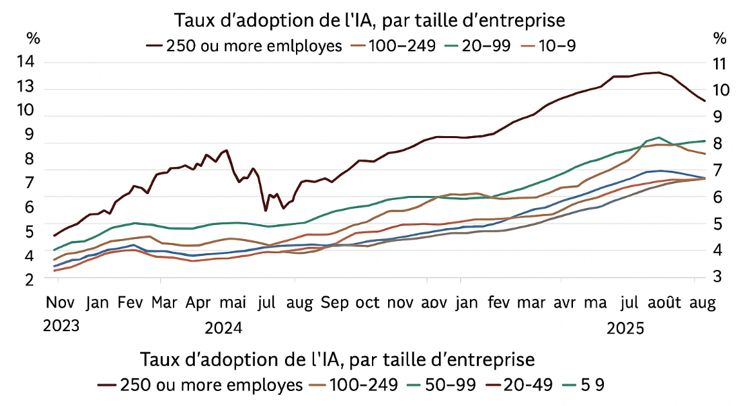

Du coté des revenus, si les fournisseurs de matériel comme Nvidia peuvent montrer des profits colossaux c’est parce qu’ils bénéficient des investissements sans précédents dans le domaine. Toutefois ce n’est pas le matériel (les puces, les semi-conducteurs, les data centers, etc.) qui sont vendus aux investisseurs. Ce qui est vendu c’est le rêve de l’intelligence artificielle et les profits futurs qu’elle va générer. Et ce rêve a un cout monstrueux aujourd’hui comme le démontre les derniers investissements colossaux d’Open AI, Meta, Microsoft et Google dans le domaine. Open AI par exemple déclare avoir besoin de 1'400 milliards de dollars sur 8 ans pour financer ses data centers. Pour autant son service Chat GPT est populaire, payant, et génère des revenus de 13milliards de dollars par an. Mais cela n’empêche pas la société de perdre 50 milliards de dollars par an, ce qui ne devrait pas s’arranger avec les investissements envisagés. Sam Altman, le CEO d’OpenAi, déclare que les 1'400 milliards seront payés par la future demande en produits OpenAI et par des modèles en amélioration constante. Or on constate des ralentissements dans l’adoption de l’IA sur le marché US, principalement pour les sociétés de plus de 250 salariés (statistiques du US Census Bureau en septembre 2025).

Source: US Census Bureau, Macrobond, Apollo.

Il y a donc 2 petites musiques lancinantes qui s’installent:

- Le cout de développement d’IA dont on ignore comment elles seront monétisées le futur fait craindre aux investisseurs d’investir énormément dans des valeurs qui ne seront jamais rentables. C’est notamment un des points soulevés par JPMorgan dans une note de début novembre qui indique que compte tenu des montants des investissements, pour pouvoir servir un rendement de 10% aux investisseurs il faudra générer 650 milliards de dollars de revenus par an, chaque année. Soit par exemple 35 dollars par mois pour les 1,5 milliards d’utilisateurs d’iPhone, indéfiniment

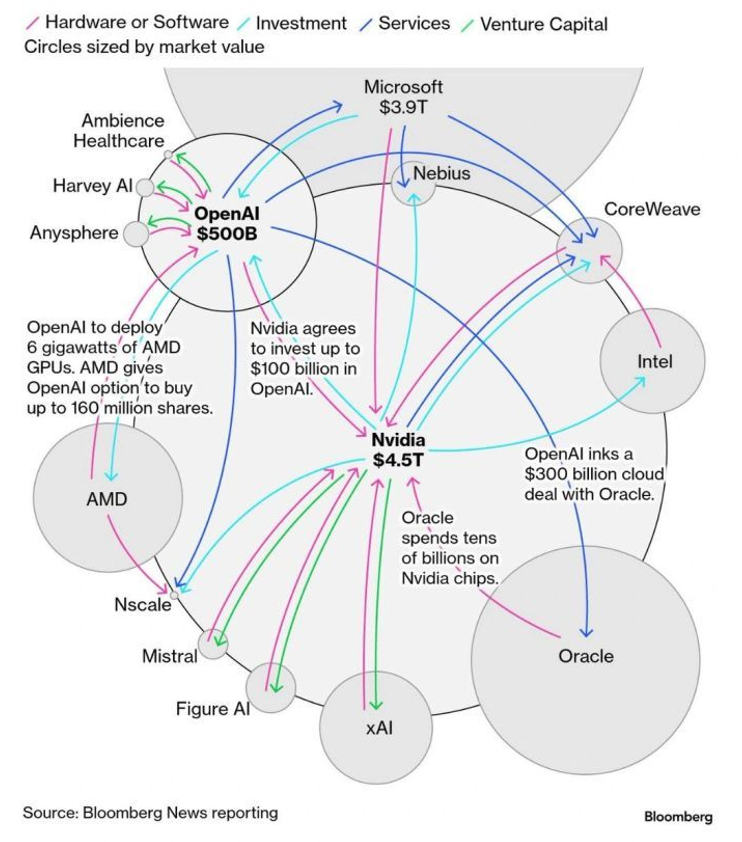

- La situation actuelle de Nvidia qui a tellement d’argent qu’elle «investi» dans de nombreuses sociétés afin que celles-ci continuent d’acheter ses puces. Cela permet de sécuriser les ventes futures mais les rend artificielles: les compagnies d’IA achètent les puces Nvidia en partie parce qu’Nvidia les subventionne pour le faire, pas parce que la demande pour leurs produits ou leur rentabilité augmente. A ce titre le graphique Bloomberg ci-dessous illustre une évolution vers une économie circulaire en la matière.

Investissements réciproques dans l’univers des compagnies liées à l’IA

La somme de ces éléments (marchés très hauts, PER élevés, investissements colossaux sans rentabilité tangible, recyclage des investissements dans les valeurs de l’écosystème) est, il faut bien l’avouer, un peu typique des bulles.

Que faire si une bulle éclate?

En cas d’éclatement il vaut mieux ne pas être trop proche pour éviter d’être éclaboussé. Ça tombe plutôt bien puisque nous sommes en Europe et pas dans la Sillicon Valley. Pour évaluer rapidement le scénario des conséquences de l’éclatement de la bulle IA on peut partir du constat empirique qu’aujourd’hui en Europe, les marchés actions ne sont pas tirés par l’IA. J’irai jusqu’à dire que l’IA est probablement davantage perçue comme une menace économique en Europe, que comme une opportunité comme c’est le cas pour les marchés actions US. Si on regarde le précédent de la bulle dotcom, l’impact sur le marché européen de l’éclatement de la bulle a bien sur été négatif, mais dans des proportions radicalement différentes.

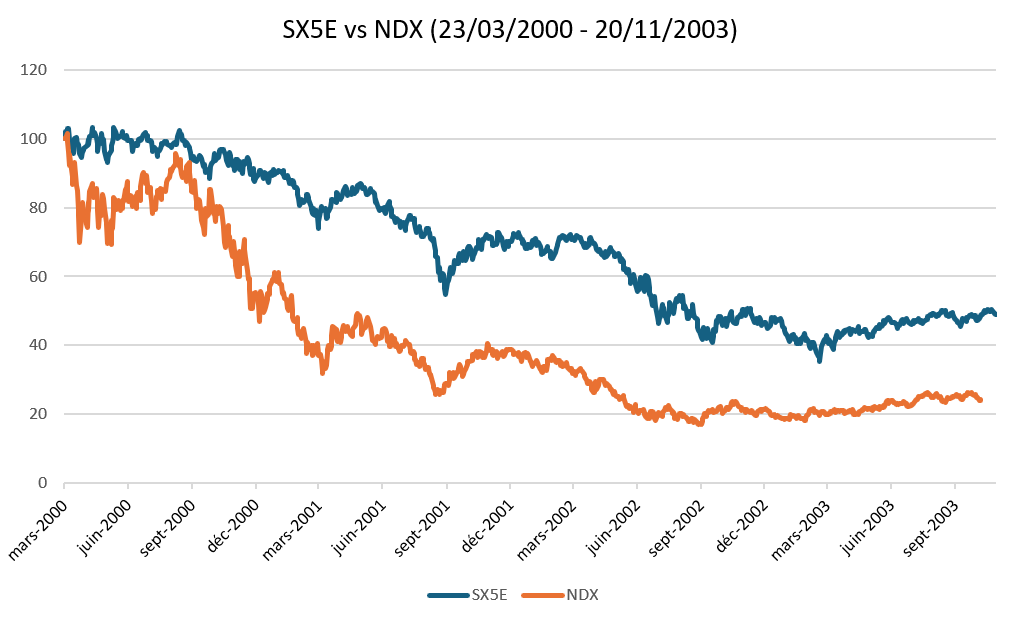

Le graphique ci-dessous présente l’évolution du SX5E et du Nasdaq au moment de l’éclatement de la bulle dotcom.

On constate que dans les mois qui suivent l’éclatement, le SX5E bénéficie d’un effet de report, avant ensuite d’être entrainé dans la morosité, mais dans une nettement moindre mesure. Un des problèmes actuels est que le S&P500 est beaucoup plus exposés à la tech et concentré sur quelques valeurs qu’à l’époque des dotcom, et avec lui le MSCI world et donc une bonne partie de l’épargne indicielle mondiale.

Quels sont donc les signaux à observer et le timing attendu?

Le scénario central du marché est aujourd’hui celui d’un optimisme méfiant. Tout le monde reste en position parce que le marché continue de battre des records, mais tout le monde se prépare à pivoter si le besoin s’en fait sentir.

Les indicateurs à privilégier sont, ô surprise, l’inflation et le chômage US. Le shutdown a empêché la publication des statistiques d’octobre. Les prochaines statistiques fiables seront publiées mi-décembre. Du coté des taux d’intérêts, les investisseurs estiment désormais moins probable une baisse du taux directeur de la Fed avant la fin d’année. Si l’inflation liée aux droits de douane US devait entrainer une remontée des taux d’intérêts (pourvu que le chômage reste contenu) l’impact sera très négatif sur les investissements colossaux prévus dans des sociétés peu ou pas rentable aujourd’hui et pourrait être un évènement déclencheur d’un nouveau «flight to quality».

Dans un autre registre, des résultats d’entreprise décevants pourraient également avoir un effet boule de neige. Ce ne sera pas pour cette fois puisqu’Nvidia a encore dépassé les attentes et inondé le marché de sa confiance. Mais les récents doutes sur la pertinence des investissements IA de Meta, les baisses de notation de Microsoft et Amazon (d’achat à conserver) chez Redburn, ou encore le fait que les géants de la tech ont émis deux fois plus de dettes (plus de 100 milliards de dollars) en 2025 qu’en 2024 pour financer leur course à l’IA sont autant d’éléments qui maintiennent élevé le niveau de vigilance des investisseurs. Tout comme l’évolution du climat politique US, les midterms de 2026 et la relation sino-américaine.