Le mois de janvier est chaque année propice à l’exercice de la boule de cristal pour les marchés et de la sobriété après les fêtes. Cette année ne fait pas exception donc en route pour un tour d’horizon forcément rapide et biaisé de ce qui fera bouger le marché en 2025, dans lequel on ne mentionnera pas le 47e président des Etats-Unis.

Commençons par les US puisque c’est le marché dominant, qu’on le veuille ou non.

L’économie US se porte très bien en ce début d’année. Voire trop bien pour supporter sans surchauffe toutes les mesures annoncées par le clan conservateur. On surveillera donc l’écart entre les annonces et les actions, mais en tout état de cause la croissance économique devrait être au rendez-vous outre Atlantique.

Elle est estimée entre 2% et 3,5% avec une inflation cible autour de 2,5%-3%. Pour rappel en 2024 la croissance US se situe à 3%. Il faudra donc être attentif aux mesures réellement appliquées par la nouvelle administration, mais celles qui sont mises en avant aujourd’hui (réduction d’impôts, augmentation des déficits et des droits de douane) sont inflationnistes par nature. C’est la raison pour laquelle le scénario de base pour la Fed est une posture attentiste: baisse des taux plus lente et modérée que prévue en 2024, pour se rapprocher de taux neutres désormais explicitement plus hauts qu’auparavant (autour de 2%).

Je passe volontairement sous silence les prédictions sur les marchés actions (sans surprise l’IA, les financières, les cycliques, etc.) pour attirer votre attention sur le fait que les analystes adoptent un ton plutôt prudent pour 2025, remarquant justement qu’après +24% en 2023 et +23% en 2024 (il n’y a pas de typo, ce sont bien les chiffres), il est difficile de justifier au mois de janvier du même type de hausse pour 2025 sans paraître excessivement optimiste. Cependant on n’est jamais à l’abri d’une bonne surprise compte tenu de la puissance narrative de l’économie américaine.

Autre marché d’importance au niveau mondial, la Chine continue de payer l’addition de sa gestion du Covid.

La situation en Chine a cessé de s’aggraver en 2024. Enfin c’est ce que disent les chiffres transmis par Pékin. Les prévisions pour 2025 sont raisonnables, et le chemin choisi par le Parti pour relancer l’économie est assez différent de celui emprunté par l’Occident puisqu’à ce stade il n’y a toujours pas de plan de relance massif de la consommation.

La croissance du PIB réel est estimée à 4,5% en 2025, toujours en deçà des niveaux pré-COVID. Cette modération est attribuée à une demande intérieure toujours affectée par la crise persistante du secteur immobilier et une défiance des ménages qui se retrouve jusque dans les chiffres de la natalité (1,05 enfant par femme en 2022, en baisse de 40% sur 20 ans).

Face aux pressions déflationnistes qui s'intensifient, alimentées donc par un excès d'offre et une demande intérieure faible, le gouvernement chinois est confronté à la nécessité d’intensifier son soutien budgétaire et monétaire pour éviter une aggravation de la situation. Depuis 2 ans c’est un fait les mesures de soutien ont été insuffisantes pour relancer la consommation et les autorités ont continuer de privilégier les secteurs stratégiques, tels que les véhicules électriques et les énergies vertes.

Le commerce international sera forcément au cœur de 2025 puisqu’en raison de sa faible demande intérieure la Chine va encore compter sur ses exportations pour alimenter sa croissance, et que ces exportations vont se heurter au mur du protectionnisme qui se dresse en Occident, et à l’essor de l’Inde.

A mon sens il faut toutefois convenir que relancer la consommation d’un pays de 1,4 milliard d’habitants nécessite probablement des outils différents de ceux utilisés par un pays de 300 ou 60 millions d’habitants. Et c’est sur sa capacité à planifier et à se transformer qu’il faudra évaluer la Chine, sur un temps nécessairement plus long que la prochaine année fiscale. Pour illustrer cette capacité typiquement chinoise, Pékin a annoncé cette semaine un projet de station spatiale destinée à récolter l’énergie solaire pour la renvoyer sur terre. C’est la première étape d’une sphère de Dyson (rien à voir avec les aspirateurs), et s’il y a un pays qui peut réaliser pareil ouvrage c’est bien la Chine.

Et dans un autre registre il y a la France.

Retour rapide sur 2024: 4 premiers ministres, déficit public dépassant 6% du PIB, CAC40 en baisse de 2,15% sur l’année, 5e place au classement des médailles des JO.

Franchement pas de quoi fanfaronner, mais rentrons un peu dans le détail.

La croissance économique française a été impactée par la période d'incertitude politique qui a gelé les intentions d'embauche et retardé certaines décisions d'investissement des entreprises et des ménages, rendant la demande intérieure atone. La France a enregistré une légère croissance de 1,1% en 2023, et cette dynamique s'est ralentie en 2024, bien que partiellement soutenue par les Jeux Olympiques, avec seulement 1% de croissance.

La France affiche un déficit budgétaire structurel parmi les plus élevés de la zone euro, dépassant les 6% du PIB en 2024. Ce dérapage est attribué sans surprise à des hypothèses trop optimistes concernant les recettes fiscales et à des dépenses publiques supérieures à la moyenne européenne dans plusieurs domaines clés (retraites, santé, etc.). Sans surprise cela a fait grimper les taux d’emprunt en 2024 jusqu’à 3,40% au plus haut.

Heureusement pour la France la situation de l’inflation en Europe est mieux maitrisée qu’aux US et la BCE devrait avoir une politique plus accommodante que de la Fed pour stimuler la reprise dans une zone euro marquée par une croissance faible et une inflation inférieure à la cible dans plusieurs pays. Les taux directeurs sont attendus entre 2% et 2,5%, avec la possibilité de soutenir encore davantage l’économie si les pressions déflationnistes persistent.

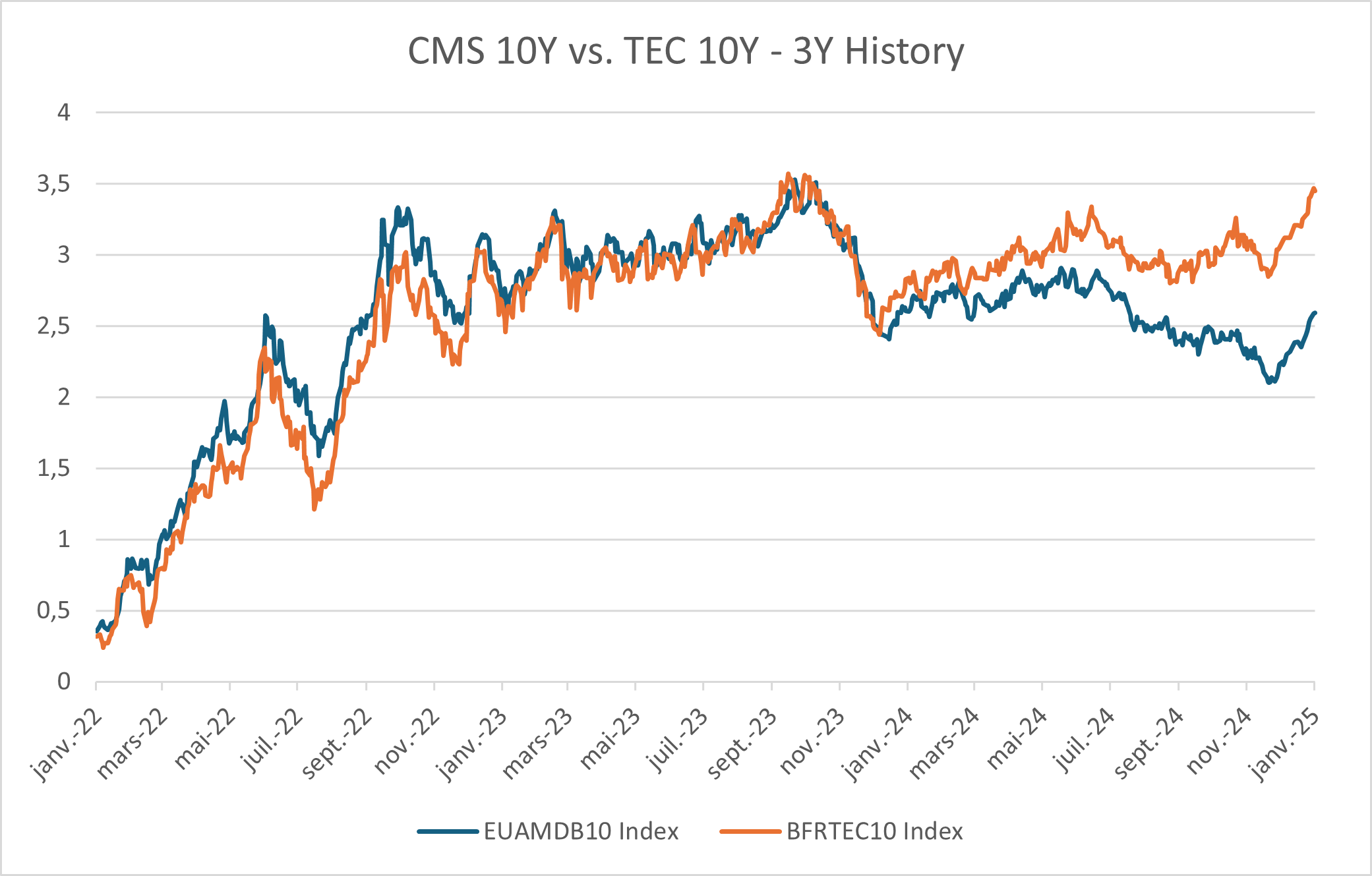

Pour revenir à la France, elle emprunte tout de même de plus en plus cher sur les marchés.

Evolution sur 3 ans des taux euros 10 ans (CMS 10) et du 10 ans français (TEC 10)

Source: Bloomberg et Marigny Capital

Si l’écart entre les taux européens et français a significativement augmenté, on constate de manière rassurante que la politique monétaire de la BCE reste le principal moteur du niveau des taux français. Mais l’écart pourrait continuer à se creuser si, au hasard, la réforme des retraites mise en place en 2023 devait être revisitée dans le cadre des négociations budgétaires pour 2025. Rappelons que la dette française est détenue pour moitié par des non-résidents, et qu’elle est en compétition avec toutes les autres dettes du monde pour offrir le meilleur ratio rendement risque en 2025.