Lorsque le terme «émergent» est utilisé en matière d’investissement, il est souvent associé à un niveau de risque plus élevé. Pourtant, appliqué aux nouveaux acteurs du capital-investissement, ce qualificatif peut s’avérer trompeur.

Dans le private equity, les gestionnaires émergents désignent les équipes qui lancent leur premier ou leur deuxième fonds. Ils sont fréquemment perçus comme plus risqués en raison d’un historique limité en tant qu’équipe constituée, d’actifs sous gestion plus modestes et d’un moindre soutien institutionnel. Ces perceptions reposent toutefois davantage sur des idées reçues que sur la réalité. Plutôt que de s’en tenir à des a priori, les investisseurs doivent analyser à la fois des éléments factuels — tels que la performance et la stratégie — et des facteurs qualitatifs, comme l’expérience des équipes, leur agilité, leur capacité d’innovation et l’alignement des intérêts.

Comme pour tout investissement, des risques existent. Néanmoins, les gestionnaires émergents offrent des opportunités spécifiques souvent inaccessibles via des acteurs établis de plus grande taille. Les données montrent de manière récurrente que les gestionnaires émergents peuvent surperformer leurs homologues plus établis sur une base ajustée du risque, en particulier lorsqu’ils sont sélectionnés et accompagnés de manière rigoureuse.

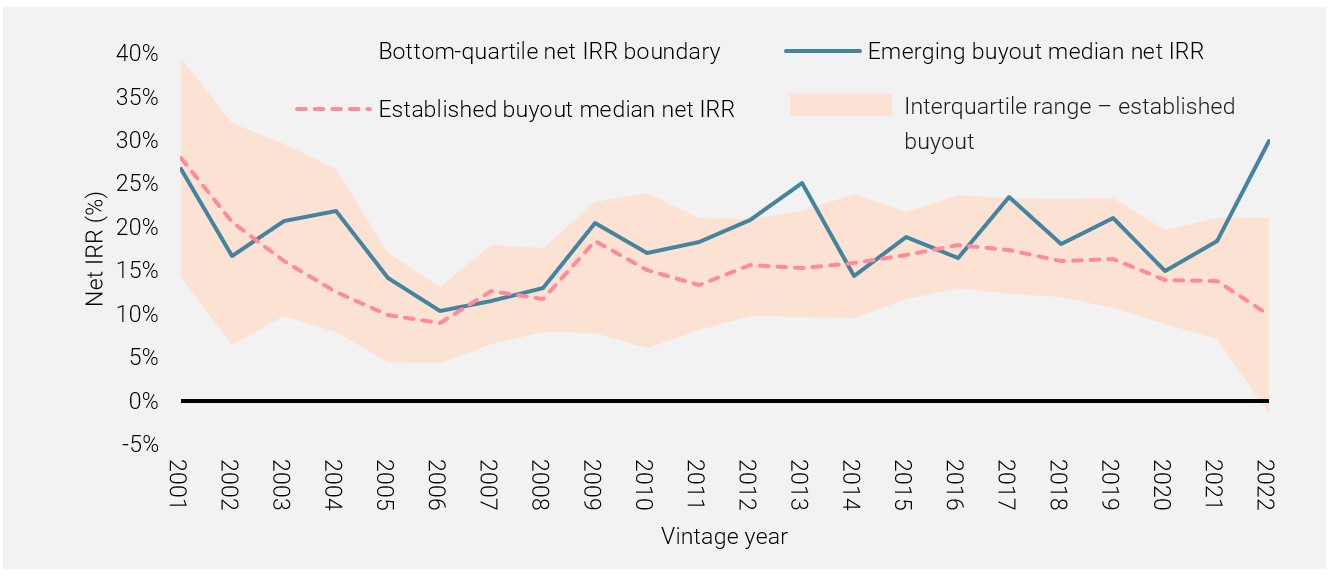

Lors de notre conférence dédiée aux gestionnaires émergents à Paris, nous avons été ravis de constater que de nouvelles données présentées par Preqin viennent étayer notre conviction. Comme l’illustre la figure 1, la performance des fonds de buyout gérés par des équipes émergentes, analysée par millésime, s’avère supérieure à celle des fonds établis. Depuis 2001, le TRI médian des gestionnaires émergents a généralement dépassé celui des gestionnaires établis. Cet écart s’est encore accentué depuis 2020, le TRI médian des gestionnaires émergents surpassant désormais celui du quartile supérieur global.

Les données de Preqin confirment ainsi que l’alpha généré par les gestionnaires émergents est bien réel (figure 1).

Figure 1: Gestionnaires émergents - l'alpha est réel

Source: Preqin

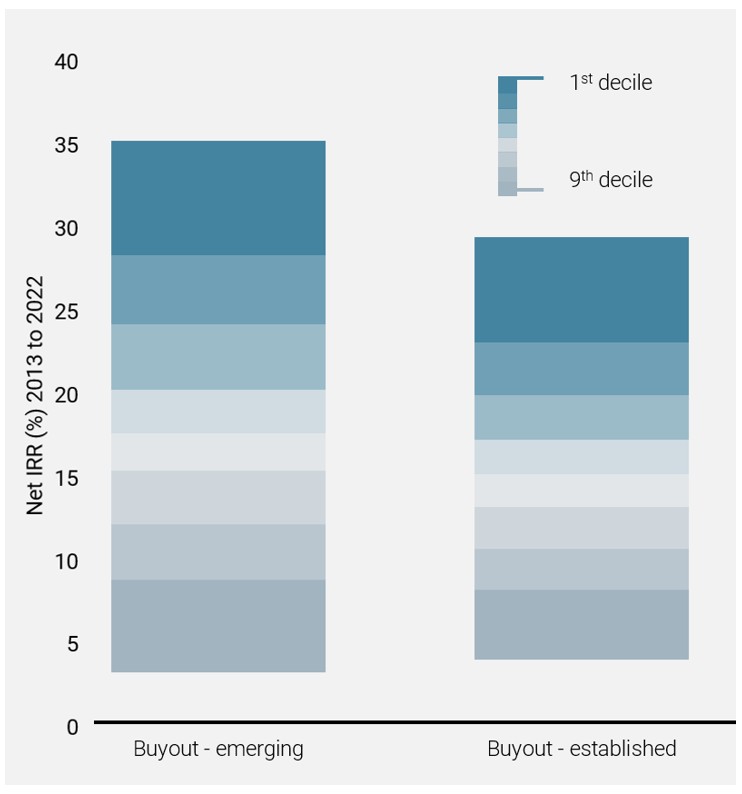

L’analyse aborde également l’une des critiques récurrentes concernant la dispersion des performances. Comme le montre la figure 2, la dispersion des rendements est plus marquée chez les gestionnaires émergents, mais principalement dans le haut de la distribution: les 10% les plus performants surperforment davantage que les 10% supérieurs parmi les gestionnaires établis.

Figure 2: Fonds émergents – dispersion plus marquée dans le haut de la distribution

Source: Preqin

Par ailleurs, les gestionnaires émergents abordent la création de valeur différemment. Ils recourent généralement moins à l’effet de levier et à l’arbitrage de multiples que les acteurs établis. Ils investissent également une part importante de leur propre capital dans leurs fonds, ce qui concentre leur patrimoine sur la réussite du véhicule et crée un fort alignement d’intérêts avec leurs investisseurs.

Enfin, les équipes de gestion n’oublient jamais leurs premiers investisseurs. Cette relation privilégiée se traduit par des avantages concrets tout au long de la collaboration: transparence accrue, communication renforcée et accès préférentiel dans des situations de capacité contrainte, notamment en matière de co-investissements. Ce facteur de loyauté est souvent sous-estimé: les gérants déploient des efforts considérables pour servir au mieux leurs premiers soutiens, même à mesure que leur plateforme se développe et attire de grands investisseurs institutionnels.

Ainsi, loin de représenter un risque excessif, l’investissement dans les gestionnaires émergents constitue une opportunité d’investissement attractive, tout en offrant un avantage stratégique pour sécuriser des opportunités futures et bâtir des partenariats de long terme.

Un autre argument récemment avancé contre les gestionnaires émergents concerne une supposée réduction du vivier de talents, liée à la consolidation du secteur du buyout. Notre expérience montre au contraire que cette consolidation s’accompagne d’une augmentation du nombre de spin-offs. Dans ce contexte, des professionnels de l’investissement particulièrement expérimentés choisissent de quitter certaines plateformes pour lancer des fonds spécialisés dans leurs domaines d’expertise. La spécialisation est ainsi une tendance que nous anticipons en nette progression.

Par ailleurs, les enjeux de succession constituent un autre facteur clé. Si les acteurs du capital-investissement excellent généralement dans la gestion de la succession au sein des entreprises qu’ils détiennent, ils sont parfois moins efficaces lorsqu’il s’agit de préparer leur propre relève. Cette situation conduit certains gérants à quitter des structures dirigées par leurs fondateurs pour créer leur propre société.

Nous sommes convaincus que les gestionnaires émergents sont en mesure de répondre pleinement aux besoins variés des investisseurs en capital-investissement, qu’il s’agisse de recherche d’alpha, d’accès à des opportunités de co-investissement ou de relations établies dès les premières phases, dans la perspective d’accompagner ces équipes sur leurs deuxième ou troisième fonds.