A l’aube de 2026, le thème de la transition ne fera que s’intensifier. L’année 2025 a marqué le début d’un nouveau rallye, portée par l’adoption rapide des technologies, la réorganisation des échanges commerciaux et des rapports de force mondiaux. Malgré une incertitude élevée, la croissance économique a fait preuve de résilience. Les marchés ont atteint de nouveaux sommets, soutenus par l’essor de l’IA et l’augmentation des dépenses de défense. Les valeurs refuges traditionnelles, comme l’or, ont également fortement progressé. En 2026, le paysage de l’investissement sera façonné par des transitions majeures: du battage médiatique à la productivité, de la tutelle américaine à la dissuasion européenne, et de l’intégration mondiale à la compétition régionale. Ces mutations entraîneront des ajustements parfois douloureux, mais créeront aussi de nouveaux gagnants, certains attendus, d’autres plus surprenants.

Croissance stable aux états-Unis, résilience Européenne et soutien de l’Etat en Chine

Les Etats-Unis demeurent une exception économique mondiale, portés par leur dynamisme, leur capacité d’innovation et l’abondance de capitaux. A l’horizon 2026, cet «exceptionnalisme économique» reste globalement intact, mais plusieurs signaux traduisent une phase de maturité du cycle: valorisations élevées, pressions budgétaires croissantes et intensification de la concurrence géoéconomique. Le paysage macroéconomique est marqué par une «économie en K» de plus en plus prononcée. La croissance et la consommation reposent largement sur une fraction restreinte de ménages et d’entreprises, tandis qu’une part significative de l’économie peine à suivre, sur fond d’inégalités persistantes. Cette divergence rend l’équilibre macroéconomique plus fragile: si la croissance américaine devrait rester relativement stable en 2026, elle demeure particulièrement exposée aux chocs de consommation, aux corrections des prix des actifs et aux erreurs de politique économique.

Dans la zone euro, la croissance attendue pour 2026 devrait demeurer modérée. Un marché du travail résilient, une légère reprise de la consommation, des soutiens budgétaires et une inflation contenue constituent un socle de stabilité. Néanmoins, des coûts énergétiques élevés, des marges budgétaires limitées et des dépendances externes restreignent le potentiel d’accélération. Le principal défi pour l’Europe sera de transformer cette résilience éprouvée en un véritable renouveau économique.

Enfin, la Chine aborde 2026 avec un élan industriel qui tient bon, soutenu par une planification à long terme, un appui stratégique de l’Etat et une compétitivité mondiale croissante. Sa domination dans le traitement des terres rares ne s’érodera pas rapidement. Cependant, des faiblesses domestiques persistantes, notamment un secteur immobilier fragile et une confiance des consommateurs en berne, viennent tempérer les perspectives de croissance.

Sélectivité et diversification sur les actions, préférence pour les Etats-Unis

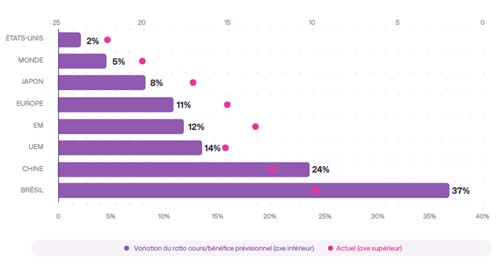

Les valorisations boursières ont progressé à l’échelle mondiale en 2025, en particulier dans les marchés émergents. Les Etats-Unis demeurent toutefois la région majeure la moins réévaluée avec un ratio cours/bénéfices qui n’a augmenté l’an dernier que de 2%, à 22,2 (voir graphique 1), la performance ayant été majoritairement portée par la croissance des bénéfices plutôt que par l’expansion des multiples. En Chine, les valorisations ont augmenté de 24%, restant inférieures à celles des Etats-Unis mais sensiblement plus élevées qu’en début d’année. Dans un environnement globalement cher, la sélectivité restera essentielle pour identifier des opportunités de valeur. Plusieurs facteurs suggèrent toutefois que le marché haussier pourrait se poursuivre: positionnements des investisseurs modérément surpondérés, poursuite des rachats d’actions par les entreprises et révisions positives des prévisions de bénéfices. Une croissance des bénéfices à deux chiffres semble en effet possible, portée par l’IA, le soutien budgétaire et les baisses de taux attendues de la Fed. Ces perspectives sont toutefois contrebalancées par un risque de concentration élevé, le S&P 500 étant fortement dominé par un nombre limité de valeurs liées à l’IA, ce qui renforce le risque de volatilité et l’importance de la diversification.

Niveau actuel et variation du ratio cours-bénéfices anticipé à 12 mois

Sources: Bloomberg, BIL, décembre 2025

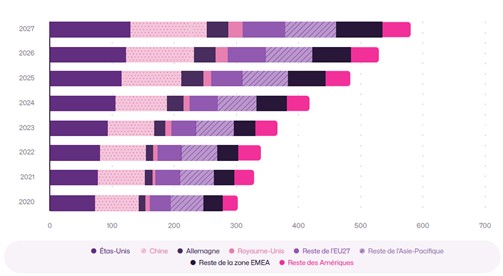

Nous gardons la conviction que l’intelligence artificielle mérite une allocation structurelle dans tout portefeuille bien diversifié. Malgré des phases de volatilité, l’IA n’en est qu’à un stade précoce de son cycle et de nouveaux cas d’usage continueront d’émerger. Si les inquiétudes d’une bulle de l’IA devraient persister, il convient de noter que les leaders actuels affichent des bénéfices réels, des modèles économiques viables et financent largement leurs expansions par des flux de trésorerie internes, ce qui constitue des différences notables par rapport à l’ère des dot-com. Afin d’éviter une surexposition aux acteurs les plus valorisés, nous privilégions une diversification le long de la chaîne de valeur en ciblant des entreprises capables d’améliorer leur productivité et leur avantage concurrentiel. Des opportunités existent notamment dans le conseil IT, la banque, la distribution et certains éditeurs de logiciels. Les secteurs adjacents à l’IA ne doivent également pas être négligés, car les investissements liés à cette transformation redéfinissent en profondeur les dépenses industrielles mondiales (voir graphique 2), comme en témoigne la forte progression des investissements dans les centres de données en 2025, contrastant avec le recul des investissements dans les usines traditionnelles.

Investissements attendus dans les réseaux électriques à l’échelle mondiale

Les données sont exprimées en dollars américains nominaux et comprennent les projections pour 2025 à 2027. Source: Bloomberg, NEF.

Nous privilégions également la sélectivité en Europe, à travers l’identification des véritables bénéficiaires des dépenses publiques et de l’IA, ainsi qu’en Chine, afin de capter la dynamique des secteurs technologiques chinois en forte croissance d’autant que Pékin affiche une volonté claire de soutenir ces industries.

Juste équilibre sur le crédit, attrait de la dette émergente

Comme les actions, les marchés obligataires restent chers. En décembre, 90% des obligations mondiales affichaient un rendement inférieur à 5%. Dans un contexte de croissance modérée et de besoin accru de coussins face à la volatilité des actions, nous préconisons un mix équilibré d’expositions obligataires, offrant à la fois diversification et revenus fiables. Pour les investisseurs en quête de rendement sûr, le segment Investment Grade (IG) reste une zone attractive. Bien que les spreads soient historiquement serrés et les valorisations élevées, les rendements demeurent intéressants, tant par rapport à l’historique qu’au cash. Avec une croissance lente, une inflation modérée et une politique monétaire accommodante, l’IG devrait rester une allocation centrale résiliente.

Malgré des écarts de taux désormais serrés, la dette émergente continue d’offrir un portage attractif et des perspectives favorables à l’horizon 2026. La poursuite attendue de l’assouplissement monétaire de la Fed devrait maintenir un environnement porteur, combinant des spreads résilients, des rendements des bons du trésor américains stables ou en baisse et un dollar probablement plus faible. Historiquement, ces phases de faiblesse du dollar soutiennent les flux vers les actifs émergents et réduisent les risques de refinancement, en particulier pour les émetteurs souverains les plus fragiles. Par ailleurs, le positionnement des investisseurs demeure encore modéré, n’ayant pas totalement absorbé les sorties observées entre 2022 et 2024, ce qui laisse un potentiel de réallocation. Enfin, l’amélioration tangible des fondamentaux, illustrée par des relèvements de notation désormais plus nombreux que les abaissements, renforce notre vue constructive sur ce segment.

La croissance mondiale devrait rester modérée en 2026, avec des divergences marquées de politiques économiques entre les Etats-Unis et l’Europe. Dans ce contexte, l’intelligence artificielle demeure un moteur structurel clé, offrant des opportunités durables malgré une volatilité inévitable. Notre approche privilégie l’adaptabilité, en combinant exposition aux leaders de l’IA, diversification le long de la chaîne de valeur et élargissement géographique. Sur les marchés obligataires, un dollar plus faible et une Fed plus accommodante devraient soutenir la dette émergente, tandis que le crédit Investment Grade représente une source attractive de rendement. Combinée à notre allocation en or, notre exposition aux obligations souveraines devrait apporter une stabilité supplémentaire aux portefeuilles.

Dans un environnement exigeant, une allocation d’actif sélective et disciplinée restera essentielle pour capter les opportunités. L’année à venir pourrait s’avérer plus exigeante, avec des valorisations tendues limitant le potentiel de hausse pour plusieurs classes d’actifs.