Selon les projections de l'Agence internationale de l'énergie présentées dans son rapport du mois de mai, l'offre mondiale de pétrole devrait dépasser la demande d'environ 900'000 barils par jour cette année. Cet excédent est comparable à celui enregistré lors des mesures exceptionnelles liées à la pandémie de 2020. Cette surabondance, causée par une augmentation de la production des pays non-membres de l'OPEP+ et une demande mondiale faible, aura des répercussions alors que l'OPEP+ prévoit de réinjecter plus de 400'000 barils par jour sur le marché.

Offre & Demande, des dynamiques opposées

Ces dernières années, la croissance de la demande mondiale de pétrole a été plus modérée que prévu, en raison de facteurs conjoncturels et structurels. Du point de vue économique, la croissance chinoise, qui représente le premier marché d'importation, est impactée par des indicateurs de vulnérabilité persistants, notamment une crise immobilière et une confiance des ménages en berne. En outre, la transition économique de la Chine vers des secteurs de services et d’industries moins intensives en énergie représente un défi supplémentaire pour la demande de pétrole. Ces éléments ont un impact sur les anticipations de consommation. Par ailleurs, le contexte macroéconomique mondial, caractérisé par des taux d'intérêt plus élevés depuis 2022, a un impact négatif sur les investissements et affecte l'activité industrielle, notamment en Europe. Parallèlement, des dynamiques plus profondes s'installent avec la généralisation des véhicules électriques ou le développement des énergies renouvelables. Dans de nombreux pays, les politiques publiques – réduction des subventions aux carburants fossiles, réglementation environnementale – contribuent à réduire la consommation d'hydrocarbures. Par ailleurs, les tensions commerciales, exacerbées par le retour de Donald Trump à la Maison Blanche, maintiennent la demande mondiale sous pression.

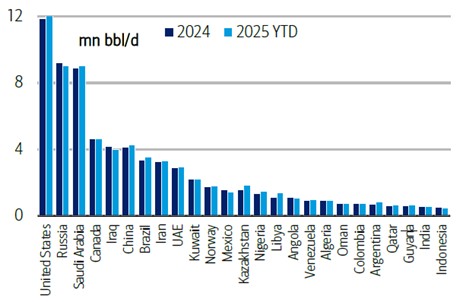

L'offre de pétrole, quant à elle, affiche une croissance soutenue (voir graphique 1). Les pays producteurs hors OPEP+, notamment les États-Unis, poursuivent une augmentation significative de leur production. Le pétrole de schiste américain, dont le développement a constitué un changement de cap significatif pour le secteur pétrolier, est actuellement produit à grande échelle et à des coûts optimisés. D'autres acteurs de l'industrie, à l'instar du Brésil, du Canada ou de la Guyane, enregistrent une croissance significative de leur production. grâce à l'exploitation de gisements offshore ou de ressources non conventionnelles. Ces dernières alimentent de manière soutenue le marché, en décalage avec la politique menée par l'OPEP+ ces dernières années. La réduction des coûts d'exploitation, favorisée par les progrès technologiques, ainsi que le retour progressif de certains producteurs traditionnellement instables (comme la Libye ou l'Iran), contribuent également à cette dynamique.

Changement de stratégie pour l'OPEP+

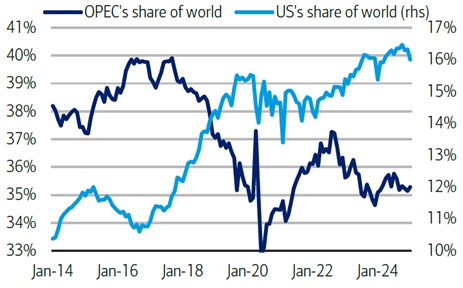

Dans ce contexte, l'année 2025 pourrait marquer un tournant décisif. En effet, à la suite d'un cycle post pandémique de gestion des prix par un contrôle graduel de la production, déclenché par la chute brutale de la demande en 2020, l'OPEP+ semble réorienter ses priorités stratégiques vers une approche axée sur les volumes. Cette réorientation stratégique trouve son origine dans plusieurs facteurs, notamment la concurrence accrue des pays non-membres de l'alliance, dont la production a connu une croissance significative ces dernières années, comme indiqué précédemment. En maintenant des réductions de ses niveaux de production, l'OPEP+ laisse de l'espace à ses concurrents qui gagnent des parts de marché (voir graphique 2). Malgré les efforts déployés pour limiter la production, les prix du pétrole sont en baisse durable (-22% sur un an pour le WTI au 27/05/2025), en raison d'une offre excédentaire à l'échelle mondiale et d'une croissance de la demande moins dynamique qu'attendue. Dans ce contexte, maintenir des prix élevés par des coupes de production devient moins viable, surtout pour les pays dont le budget dépend du pétrole et qui ont besoin de ces revenus pour financer certaines réformes économiques (par exemple, la Vision 2030 en Arabie saoudite). Il est à noter que plusieurs pays membres de l'OPEP, tels que l'Irak et le Kazakhstan, dépassent régulièrement leurs quotas, ce qui rend la stratégie de limitation collective moins efficace. Cette érosion de la discipline au sein de l'alliance incite probablement certains décideurs à s'orienter vers une gestion plus souple, axée sur des volumes négociés plutôt que sur des quotas rigides. Cette approche permettrait de restaurer une certaine cohésion du groupe et d'assurer un nouvel équilibre de marché.

Le marché pétrolier, actif stratégique et incontournable pour l'économie mondiale, est en pleine phase de transformation. La combinaison d'une offre en forte croissance et d'une demande moins dynamique qu'anticipé redessine les équilibres historiques, à l'image du virage stratégique récemment opéré par l'OPEP+. Dans ce contexte, le prix du baril devrait rester orienté à la baisse, tandis que toute avancée sur le front des négociations commerciales ou géopolitiques en cours pourrait générer une volatilité accrue.

Graphique 1: top 25 mondial des producteurs de pétrole

Source: Bloomberg, BofA Global Research, Mai 2025

Graphique 2: part de l’OPEP+ et des Etats-Unis dans la production mondiale de pétrole

Source: EIA, BofA Global Research, Mai 2025