L’année 2025 restera comme un millésime exceptionnel pour le métal précieux. Dans un contexte marqué par des tensions géopolitiques et économiques majeures, l’or s’est imposé plus que jamais comme la valeur refuge privilégiée des investisseurs. Les facteurs ayant soutenu cette performance devraient rester d’actualité en 2026.

2025: une année historique pour le métal précieux

La dynamique du marché aurifère en 2025 a dépassé les anticipations initiales, tant par l’ampleur de sa progression que par la rapidité avec laquelle le métal a enchaîné les records. Le franchissement successif de deux seuils symboliques – les 3000 dollars l’once au mois de mars puis les 4000 dollars en octobre dernier – a marqué un tournant majeur. Cette dynamique s’est traduite par une cinquantaine de nouveaux plus hauts historiques enregistrés au fil de l’année, un rythme qui témoigne de la puissance du mouvement haussier observé ces derniers mois. Le récent rallye est d’ailleurs l’un des plus court jamais observé, s’étendant sur un peu moins de 800 jours contre 1060 jours en moyenne lors des grands cycles haussiers précédents.

Une telle vélocité illustre la conjonction de moteurs particulièrement puissants. Parmi eux, les incertitudes géopolitiques persistantes ont renforcé l’attrait de l’or comme actif refuge pour les investisseurs. Parallèlement, la politique économique agressive des Etats-Unis, conjuguée aux inquiétudes croissantes de certains investisseurs concernant l’intégrité budgétaire de plusieurs grandes économies, a conduit une partie du marché à se détourner de la promesse gouvernementale pour se tourner vers la rareté vérifiable d'actifs tangibles comme l’or. Les anticipations de baisse des taux directeurs par la Fed ont également contribué à créer un environnement particulièrement porteur. Enfin, la vigueur des achats des banques centrales, motivés par une volonté accrue de diversification de leurs réserves ces trois dernières années, a ajouté un soutien structurel à une demande déjà robuste.

Une demande qui devrait rester soutenue en 2026

Malgré les multiples accords commerciaux annoncés ces derniers mois et l’apaisement relatif de certaines tensions géopolitiques, notamment au Moyen-Orient, la demande d'or devrait rester soutenue en 2026. D’une part, les effets concrets des droits de douane demeurent encore incertains notamment sur l’inflation et la croissance. D’autre part, l’accord signé entre les Etats-Unis et la Chine ne porte que sur une année, tandis que l’implémentation de certains engagements pris par les Européens auprès des Américains, notamment sur le gaz naturel liquéfié, pourraient se heurter à des contraintes d’infrastructure et de capacité.

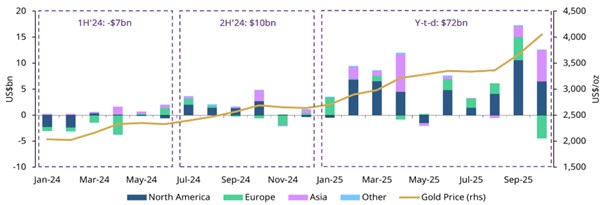

Par ailleurs, les valorisations élevées des marchés actions pourraient inciter une partie des investisseurs à diversifier leurs expositions vers des actifs plus défensifs, au premier rang desquels figure l’or. Les derniers chiffres disponibles de collecte des fonds négociés en bourse qui répliquent l’évolution des cours de l’or démontrent que l’intérêt des investisseurs privés reste significatif (voir graphique 1).

Graphique 1: évolution du prix de l’or et des flux en faveur des fonds négociés en bourse

Source: Bloomberg, Company Filings, ICE Benchmark Administration, World Gold Council, au 31.10.2025

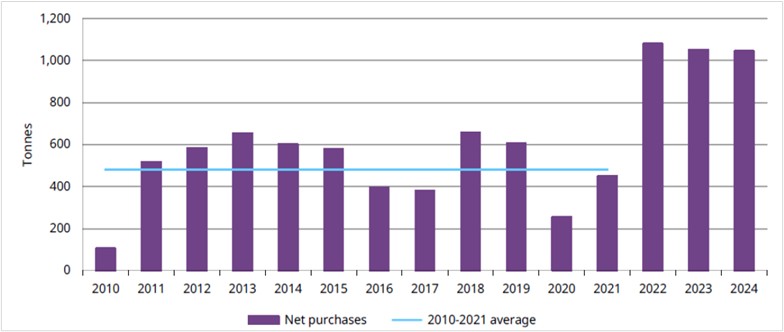

Du côté des banques centrales, la forte hausse des prix de l’or et l’intense dynamique d’achats observée depuis 2022 pourraient entraîner un ralentissement de la demande en 2026. Toutefois, les moteurs structurels de cette tendance resteront d’actualité l’année prochaine. Il est à noter que parmi les banques centrales disposant de plus de 100 milliards de dollars de réserves, une quinzaine d’entre elles détient actuellement moins de 10% d’or selon une étude de JP Morgan Commodities Research, ce qui pourrait attester d’une capacité d’achat encore conséquente. La Banque nationale de Pologne, acheteur extrêmement actif depuis 2022, a d’ailleurs annoncé en septembre dernier qu’elle avait rehaussé son objectif de réserve d’or à 30%. La demande des banques centrales devrait donc rester robuste l’année prochaine notamment en comparaison des moyennes historiques depuis 2010 (voir graphique 2).

Graphique 2: évolution annuelle des achats nets d’or des banques centrales

Sources: Metals Focus, Refinitiv GFMS, World Gold Council

Enfin, sur le plan monétaire, le cycle accommodant engagé par la Réserve fédérale devrait continuer de soutenir les prix. La trajectoire de l’économie américaine ces prochains mois sera toutefois déterminante. En effet, le scénario d’une inflation plus persistante qu’attendue aux Etats-Unis pourrait modérer les baisses de taux actuellement envisagées par le marché et ainsi impacter le prix du métal jaune.

Malgré une volatilité apparente, alimentée ces dernières semaines par des prises de profits probable, la dynamique de l’or reflète des courants structurels (endettement étatique, diversification, dédollarisation) qui redessinent l'ordre monétaire international. Pour les investisseurs, l'or demeure un actif qui ne rapporte rien en période de calme mais qui se révèle un stabilisateur et une source de valeur inestimable lorsque la conjoncture se dégrade. C'est pourquoi nous continuons de privilégier une exposition stratégique à long terme à ce métal précieux au sein d'un portefeuille diversifié.