Le principal problème économique de l’Europe n’est ni l’inflation, ni la dette, ni la démographie. C’est sa rigidité. Une rigidité qui pèse sur la croissance, fragilise l’économie en période de crise et, surtout, explique une large part de la sous-performance des actifs européens.

Les économies modernes vivent au rythme des cycles de liquidité et de crédit. Depuis la crise financière globale, la capacité d’un système à injecter rapidement de la liquidité et à absorber les chocs — son élasticité financière — est devenue un pilier de la stabilité macroéconomique. C’est cette élasticité qui permet à la première économie mondiale d’afficher une croissance presque ininterrompue depuis quinze ans.

Au départ, cette élasticité était monétaire. Les banques centrales ont ouvert les vannes via les programmes d’assouplissement quantitatif (QE). Puis elle est devenue budgétaire. Les Etats ont relancé l’économie par la dette, immédiatement recyclée en liquidité par les marchés financiers.

Pour l’investisseur, le message est clair: la liquidité est le carburant des marchés. Elle explique les valorisations élevées des actions américaines, la rapidité des reprises et l’absorption des chocs.

Croissance et crises: deux mondes

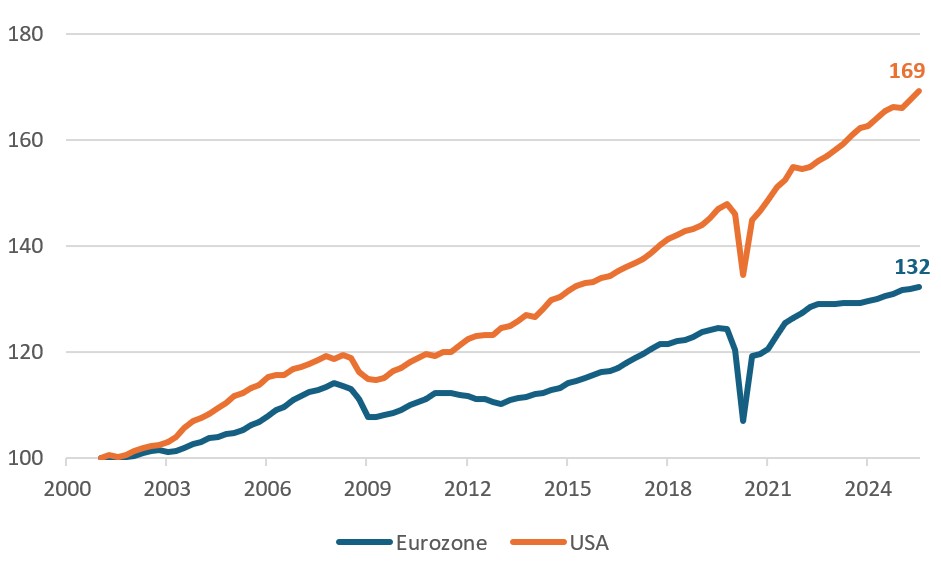

Le contraste avec l’Europe est brutal. Depuis l’introduction de l’euro en 2001, le PIB réel américain a progressé de 69%, contre seulement 32% pour la zone euro. Deux fois plus de croissance, sur la même période.

Graphique 1: PIB réels en monnaie locale (01.01.2001=100)

Source: FRED, Yves Longchamp

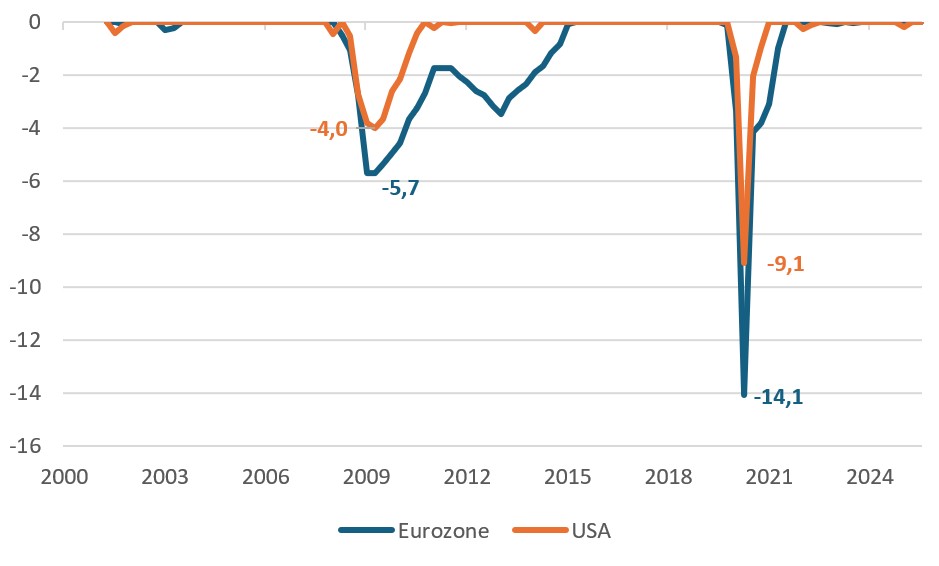

Mais la différence est encore plus frappante lors des crises. En 2008, l’économie américaine reculait de 4%, contre 5,7% pour la zone euro, avant de rebondir rapidement. L’Europe, elle, s’enlisait dans la crise de la dette souveraine. Même scénario lors du COVID: −9,1% aux Etats-Unis, −14,1% en zone euro, avec une reprise nettement plus rapide outre-Atlantique.

Graphique 2: PIB réels en monnaie locale, drawdown en %

Source: FRED, Yves Longchamp

Ce n’est pas un hasard. C’est le résultat de structures financières et d’institutions radicalement différentes.

Aux Etats-Unis, les entreprises se financent largement sur les marchés obligataires. La dette fédérale, unique, profonde et très liquide, constitue la pierre angulaire du système financier. La liquidité circule vite, partout, en permanence.

En Europe, le financement reste dominé par les banques. Les marchés de capitaux sont fragmentés et la dette publique demeure nationale. Résultat: un système moins fluide, moins réactif, plus vulnérable aux chocs. Et pour l’investisseur, des actifs risqués structurellement pénalisés.

Rigidité ou discipline: l’erreur européenne

La zone euro a traversé crise sur crise. Pour gagner en crédibilité, elle a trop souvent choisi l’application stricte des règles, confondant discipline et rigidité. Or, la discipline n’est pas l’absence de flexibilité, c’est la capacité à adapter les règles pour atteindre un objectif.

Lorsque Mario Draghi lançait en 2012 son célèbre «Whatever it takes», il incarnait cette discipline intelligente: respecter le cadre, mais l’utiliser avec audace pour sauver l’essentiel. Quinze ans plus tard, l’Europe peine encore à transformer cet moment en modèle durable.

Faible économiquement, financièrement, fiscalement et politiquement, l’Europe se rigidifie… et devient cassable. A l’inverse, la force américaine permet la flexibilité: changer les règles, tordre les cadres et mobiliser rapidement les ressources pour stabiliser l’économie.

Que faire en tant qu’investisseur?

Cette rigidité européenne n’est pas uniquement négative. Elle pénalise les actions et l’immobilier, mais elle soutient la devise et les obligations qui apprécient la discipline rigide.

A l’inverse, l’élasticité financière américaine favorise les actions et l’immobilier, au prix d’une création monétaire massive et d’un affaiblissement potentiel de la devise à long terme.

L’Europe n’est pas une version ratée des Etats-Unis. C’est un régime financier différent, avec d’autres forces, d’autres faiblesses et d’autres opportunités.

Pour l’investisseur, la vraie question n’est pas de choisir un camp, mais de comprendre quel régime financier soutient quelle classe d’actifs — et à quel moment du cycle. Car à trop tirer sur l’élastique, il finit par rompre. Et à force de rigidifier le socle, il finit par se fissurer.